三井住友海上プライマリー生命 プライムハート/ 外貨建て終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 三井住友海上プライマリー生命

- 名称:

- プライムハート

- 通貨:

- 米ドル・ユーロ・豪ドル

- 支払方法:

- 一時払い

- 予定利率:

- 米1.38% 欧0.10% 豪2.33%

- 特徴:

- プライムハートは大切な想いをふやして、のこせる保険です

三井住友海上プライマリー生命 プライムハートは何とも微妙!?

※この保険は新規募集を停止しました。同型の保険にはしあわせ、ずっとがあります。

プライムハートは三井住友海上プライマリー生命の一時払いの外貨建て終身保険で、三井住友銀行のみで契約できる金融機関窓口限定の保険だ。とはいえ全国の地方銀行で募集・販売されている「しあわせずっと」「たのしみずっと」を利用すれば、同社の中身は同一に近い保険を契約することは可能だ。以下、プライムハートの概要を記載し他社と比較する。

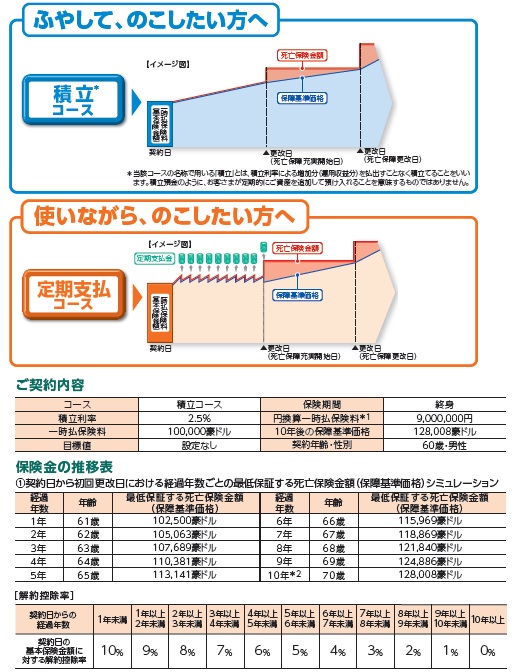

この保険には積立コースと定期支払コースの2つがあり選択できる。積立コースは一時払いで支払った保険料を高金利の外貨で運用し、可能な限り増加させ  ていくコースだ。そのため死亡保障を主に考えている人や解約返戻金を主にした貯蓄目的の人は積立コースで可能な限り死亡保険金を増やすのが妥当だ。他方で定期支払コースは、支払った保険料に対して増加した分を定期支払金として受け取り、一定期間経過後は、運用した増加していく分を死亡保険金の増加に充てられる。定期支払金を年金の補完(小遣い代わり)にできなくもない。ただ、定期支払金は1,000万円で豪ドルで契約しても、為替レート度外視で毎年25万円程度に留まる。本気で年金の補完を考えているなら個人年金保険(定額年金保険や変額年金保険)などを検討した方がいい。

ていくコースだ。そのため死亡保障を主に考えている人や解約返戻金を主にした貯蓄目的の人は積立コースで可能な限り死亡保険金を増やすのが妥当だ。他方で定期支払コースは、支払った保険料に対して増加した分を定期支払金として受け取り、一定期間経過後は、運用した増加していく分を死亡保険金の増加に充てられる。定期支払金を年金の補完(小遣い代わり)にできなくもない。ただ、定期支払金は1,000万円で豪ドルで契約しても、為替レート度外視で毎年25万円程度に留まる。本気で年金の補完を考えているなら個人年金保険(定額年金保険や変額年金保険)などを検討した方がいい。

また、解約返戻金による貯蓄目的で検討している場合、契約から2~3年で解約すると支払った保険料の90~93%になって帰ってきて損失がでる点は注意したい。2000万円なら200万の損失ということだ。その際、為替レートが5~10%分だけ円高になっていればダブルパンチになる点は併せて要注意だ。

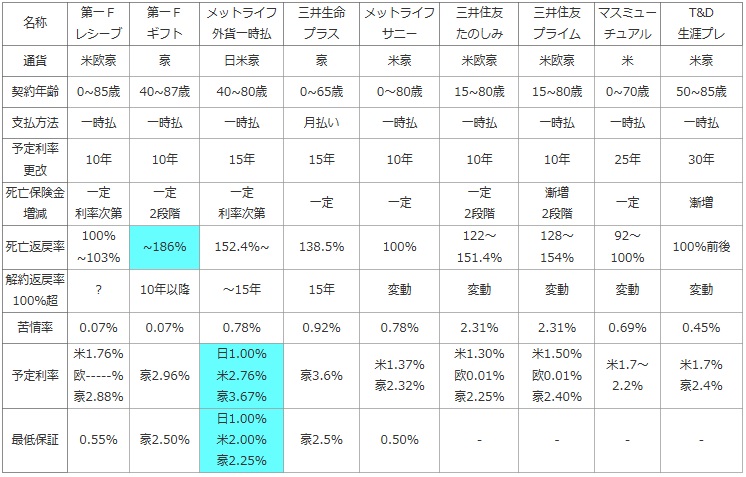

次に下図では、各社の外貨建て終身保険(予定利率変動型)を選択できる通貨・契約できる年齢・予定利率の更改時期・支払い方法・死亡保険金の増減・死亡保険金の返戻率・解約返戻金が支払った保険料を上回るタイミング等で比較した。いずれも為替レートの変動は度外視して計算している点に注意してほしい。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 第一F レシーブ |

第一F ギフト |

メットライフ 外貨一時払 |

三井生命 プラス |

メットライフ サニー |

三井住友 たのしみ |

三井住友 プライム |

マスミューチュアル | T&D 生涯プレ |

|---|---|---|---|---|---|---|---|---|---|

| 通貨 | 米欧豪 | 豪 | 日米豪 | 豪 | 米豪 | 米欧豪 | 米欧豪 | 米 | 米豪 |

| 契約年齢 | 0~85歳 | 40~87歳 | 40~80歳 | 0~65歳 | 0~80歳 | 15~80歳 | 15~80歳 | 0~70歳 | 50~85歳 |

| 支払方法 | 一時払 | 一時払 | 一時払 | 月払い | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 |

| 予定利率 更改 |

10年 | 10年 | 15年 | 15年 | 10年 | 10年 | 10年 | 25年 | 30年 |

| 死亡保険金 増減 |

一定 利率次第 |

一定 2段階 |

一定 利率次第 |

一定 | 一定 | 一定 2段階 |

漸増 2段階 |

一定 | 漸増 |

| 死亡返戻率 | 100% ~103% |

~186% | 152.4%~ | 138.5% | 100% | 122~ 151.4% |

128~ 154% |

92~ 100% |

100%前後 |

| 解約返戻率 100%超 |

? | 10年以降 | ~15年 | 15年 | 変動 | 変動 | 変動 | 変動 | 変動 |

| 苦情率 | 0.07% | 0.07% | 0.78% | 0.92% | 0.78% | 2.31% | 2.31% | 0.69% | 0.45% |

| 予定利率 | 米1.76% 欧-----% 豪2.88% |

豪2.96% | 日1.00% 米2.76% 豪3.67% |

豪3.6% | 米1.37% 豪2.32% |

米1.30% 欧0.01% 豪2.25% |

米1.50% 欧0.01% 豪2.40% |

米1.7~ 2.2% |

米1.7% 豪2.4% |

| 最低保証 | 0.55% | 豪2.50% | 日1.00% 米2.00% 豪2.25% |

豪2.5% | 0.50% | - | - | - | - |

上図では同じく程度・頻度の差こそされど、同じく定期支払金(生存給付金)が付加されている保険(メットライフの外貨一時払い終身を除く)を並べてある。さて、上図で右から3番目の三井住友海上プライマリー生命 プライムハートだが、選択できる通貨は米ドル・豪ドル・ユーロの3通貨で、貴重なユーロが利用可能だがユーロの予定利率は低く利用価値は乏しい。EU発足時のような熱狂が再び起こらない限りは状況が一変することはないだろう。

死亡保険金は積立コースだと予定利率に応じて増加し、定期支払コースだと死亡保障充実特約のタイミングまでは一定で、それ以降は予定利率に応じて増加していく。いずれにせよ一定とはいえ、あくまで外貨換算であり為替レート次第では損失も利益も出る点は忘れずにおきたい。死亡返戻率は最低保証の利率で運用された場合には10年後で128%で、20年後まで粘れば154%まで増加する。ただし、定期支払コースだと20年後でようやく128%になるため、特に他社よりも有利な水準とは言い難い。米ドル・豪ドル共に同じ定期支払金がある第一フロンティアには劣り、定期支払金がないメットライフよりも低い。いずれにせよ利率は悪くないが物足りない感は否めない。

結論としては利率からすると、いずれのコースを選択しようとも何とも微妙な保険と言わざるを得ない。一応、柔軟に死亡保障と貯蓄性を変更できる自信があるなら、定期支払コースには検討の余地がある。しかし、その場合に適用される予定利率は上図よりも何%か落ち、その数字は「たのしみずっと」よりも低いため、この保険を選ぶ理由にはできない。やはり微妙な保険と言わざるを得ないか。。。