SOMPOひまわり生命 養老保険を比較・評価

- オススメ度:

- 保険会社:

- SOMPOひまわり生命

- 名称:

- 養老保険

- 加入年齢:

- 20~50歳

- 保障期間:

- 5~30年?

- 保障内容:

- 死亡

- 特徴:

- 貯蓄と保障を兼ね備えた保険

SOMPOひまわり生命は度重なる社名変更(現社名への変更前は損保ジャパン日本興亜ひまわり生命)がありましたが、2019年に今の社名に落ち着きました。度重なる社名変更があったとはいえ、2021年には設立時の会社から数えて設立40周年を無事に迎えました。

現在のところ同社の保険はインターネット・郵送経由で販売されている保険も数多く存在しますが、養老保険は現在でも対面販売に限定されています。それでは以下で、SOMPOひまわり生命の養老保険の保障内容・保険料・返戻率等を解説し、他社の養老保険と比較していきます。

保障内容

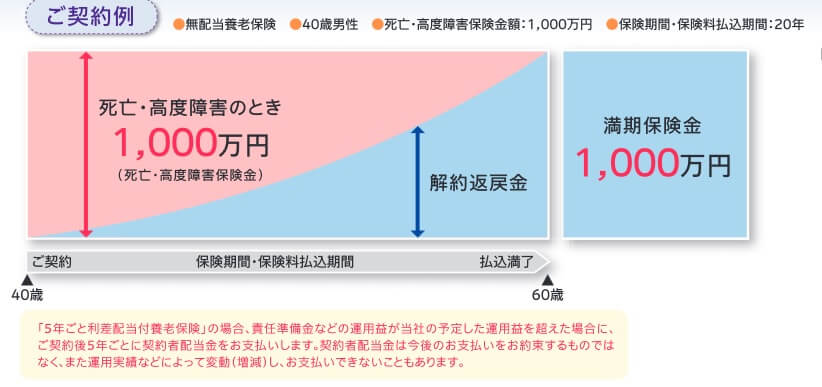

まず、この保険は無配当タイプと5年ごと利差配当タイプが選択できます。保険会社は契約者から預かった保険料を運用しますが、運用が想定以上に好調なら配当金を契約者に支払います。無配当を選ぶと配当金は無いものの保険料は安く、5年ごと利差配当なら5年毎に配当金が受け取れますが保険料が数百円高くなります。

配当金が欲しい人もいるかもしれませんが、現在の日本は超低金利環境にあり債券を主として運用している保険会社は厳しい状況にあります。そのため配当金は期待できず、保険料が安い無配当タイプを選択するのが妥当でしょう。この保険は配当の有無で差はありますが、基本的な保障は同じです。保険期間中に死亡すると受け取れる死亡保険金と、保険期間を過ぎても生存すると受け取れる満期保険金で構成されています。

また、基本保障とは別に特約を付加すれば保障を追加できます。SOMPOひまわり生命の場合は定期保険特約・災害死亡特約・リビングニーズ特約等があります。保険期間中の死亡保障を手厚くしたいなら定期保険特約・災害死亡特約が適していますが、特約分だけ保険料は上昇します。リビングニーズ特約は余命宣告を医師から受けると保険金を受け取れますが、こちらは付加しても保険料は上昇しません。

保険料・返戻率を他社と比較

この保険は30歳男性・保険金1000万円・保険期間20年で、2015年時は保険料が42320円で返戻率は98%でした。40歳で返戻率は96%、50歳で92%と全ての年齢層で返戻率は100%を下回っていました。それが2022年現在では同条件で30歳だと保険料は45180円となり、返戻率は92%まで悪化しています。返戻率は同様に40歳で91%、50歳で88%まで悪化しています。

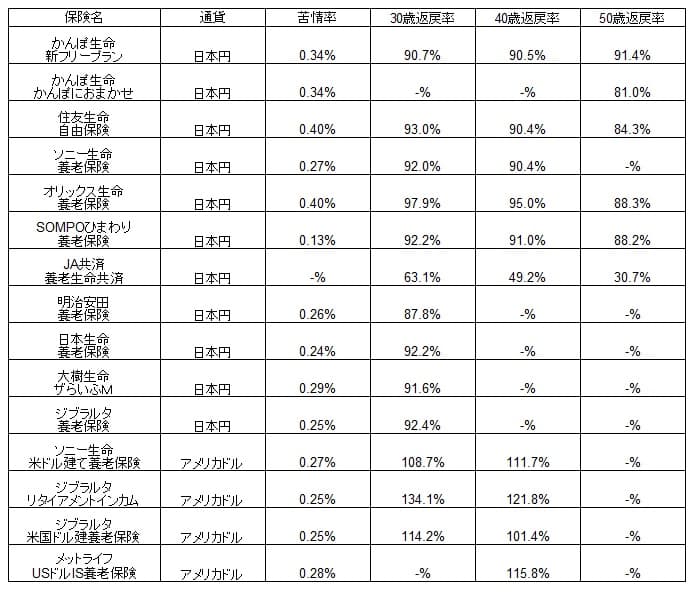

SOMPOひまわり生命の数字は悪化していますが、他社も同様に悪化しています。同社の養老保険は他社の介護保険と比較すると返戻率は高いのか、下図で他社の養老保険と保険料・返戻率等で一覧表で比較しました。

SOMPOひまわりの返戻率は92%で、他社と比較するとオリックス生命を除くと同等か少し上の数字になっています。100%を超えていないためお得感はありませんが、とりあえず他社との比較では悪くなさそうです。ちなみにオリックス生命との比較でも、年齢が50歳なら同じ88%で僅差になっています。そのため年齢によってはトップクラスともいえます。

メリット

この保険のメリットには、まずは無配当と5年ごと利差配当を選択できる点が挙げられます。基本的には現状では配当金が期待薄のため無配当タイプを選択するのが妥当です。ただ、数十年後を見据えると日本の金利が上昇して一昔前の水準まで戻る可能性も否定できません。特に住宅ローンを変動金利で組んでいるなら金利上昇には弱い状況にあります。そのため養老保険ぐらいは金利上昇に備えるのも無意味ではないでしょう。

また、返戻率は100%を下回りますが、満期保険金を受け取れば実質の保険料負担が少額で数十年間は死亡保障があります。この保険の場合は30歳・保険金額1000万・期間20年なら、支払う総額保険料は1084万円に対して満期保険金を1000万円受け取ります。差し引き84万円で20年間は死亡保障が存在するため、実質的な負担額は月額3500円で済みます。

さらに定期特約等の特約があるのもメリットです。他社にはリビングニーズ特約だけが付加できるケースもあるからです。高額割引制度も保険金額が1000万円以上とハードルは高めなものの、保険料が安くなり返戻率が高まるため間違いなくメリットです。

デメリット・注意点

この保険のデメリットは、まずは返戻率がトップの保険より低い点が挙げられます。同じ死亡保障と満期保険金がある保険なら、より保険料が安い保険を選択するのが得です。また、30歳・1000万・20年間で実質負担の保険料は月3500円で安く見えますが、他社の定期保険と比べれば安くはありません。例えばライフネット生命の定期保険なら、同じ条件で保険料は月額1419円です。

SOMPOひまわりの養老保険に加入したと思って、毎月45180円のうち1419円をライフネットの保険に支払って残りを貯金したとします。そうすると20年後には1050万円の貯金ができます。貯金する自信が無いなら、給与を受け取る日に定期送金で別口座に移すように設定すれば無意識に貯められます。

さらに5年ごと利差配当で金利上昇に備えるにしても、今からバブル景気の頃のような高い金利(5~6%)は現在の日本経済から考えると期待薄です。金利上昇時には住宅ローンの金利も変動金利なら上昇しますが、養老保険を1000万円契約しても住宅ローン残高が4000万円なら金利上昇により返済負担の方が明らかに大きく相殺しきれません。

また、特約には定期保険特約等がありますが、前述の通り単体で定期保険に加入する方が得である可能性が高いです。さらに複数の特約が用意されているとはいえ、他社には医療特約・がん特約といった特約があるためSOMPOひまわりの方が数で見劣りします。

評判・苦情

SOMPOひまわり生命の2020年度(2020年4月~2021年3月)の決算資料によると、養老保険を含む個人保険の保険の新契約件数は27万件で前年比104.1%と横ばいでした。前年比で数十%の減少をしている他社もおり、その意味では評判は悪くないといえます。ただ、養老保険単体の数字ではなく、新しくリリースした他の保険が牽引した可能性もあります。そのため但し書きを付けた上で契約件数から考えると評判は悪くないといえます。

さらに生命保険協会のデータによると、SOMPOひまわり全体に寄せられている苦情数は4210件(2020年度実績)です。総顧客数の307万件で割ると苦情率は0.13%で、1000契約のうち1.3件で苦情が発生している計算です。他社の大手生保が0.2%台のため苦情数は少なめです。各保険会社で主力商品が異なるため苦情率は参考値ではありますが、苦情は少なめで評判は良いと考えられます。

大規模調査でも同様で、調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」でも20社中は8位と中の上に位置します。平均値も上回るため顧客満足度は高めなのは間違いないでしょう。この調査は保険を新規購入・更新した約6000人を対象としているため、数十人程度の口コミよりも信頼が置けます。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)ではSOMPOひまわり生命は27社中で5位と上位に位置しています。加入手続き・商品内容・保険料で高い評価を得ており、上位の保険よりも高評価の項目もあります。例えば、保険料とアフターフォローの評価は3位のライフネットよりも上で、保険料については2位のプルデンシャルよりも評価が高いです。

以上のデータから考えると、養老保険そのものの評判は不明瞭な面もあるものの悪くなく、SOMPOひまわり生命全体への顧客満足度・評価は高く評判は上々でしょう。データから考えると評判面で不安は無さそうです。

総合評価・おすすめか?

結論としては、SOMPOひまわり生命の養老保険は微妙な保険といえます。あくまで総合的な評価ではありますが、他社と比較してマイナスが少ないからです。もちろん返戻率等の数字で劣っているのは確かですから、この保険を検討している人で数字を重視するなら他社の養老保険も検討すべきです。

第一候補はオリックス生命の養老保険になりますが、外貨建てでも良いならソニー生命・メットライフ生命の養老保険も候補に挙がります。この保険を検討する前に念のため確認しておいても損はないでしょう。