かんぽにおまかせを比較・評価

- オススメ度:

- 保険会社:

- かんぽ生命

- 名称:

- かんぽにおまかせ(満期タイプ)

- 加入年齢:

- 0~80歳

- 保障期間:

- 10~30年

- 保障内容:

- 死亡

- 特徴:

- 将来のあなたの思いを現実に

かんぽ生命の「かんぽにおまかせ(満期タイプ)」は、かつて存在した新一病壮健という養老保険を引き継いだ保険です。同社には新フリープランという養老保険もありますが、健康に不安がある人向けという点で大きく異なります。また、かんぽにおまかせには2~10倍型保障というプランも存在しません。

ただ、養老保険としての仕組みは他社の養老保険も含めて同じです。死亡すれば死亡保険金、満期まで生存すれば満期保険金が受け取れます。それでは以下で、かんぽにおまかせの保障内容・保険料・返戻率等を解説し、他社の養老保険と比較していきます。

保障内容

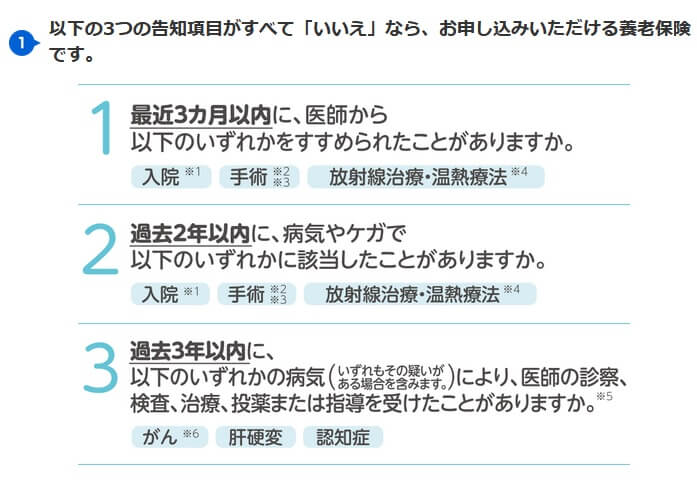

この保険は告知項目が「3年内にがん・肝硬変・認知症で医師の診察等を受けたか?」などの3つだけで、健康に不安がある人でも加入しやすいよう設計されています。例えば4年前にがんで手術をして、3年前の放射線治療を最後に完治したなら加入できます。

かんぽ生命の他の保険での告知項目は3つではなく、過去3年内の病気には心疾患・肝疾患などの他の病気も含まれます。告知項目は6つの項目であり、それらを総合的に勘案しして加入できるか保険会社が判断します。総合的な判断とはいえ他の項目が良好で1つの項目が該当したのを挽回できる、といったことはありません。1つの項目のため加入できないことはあります。その意味で告知は他の保険よりも緩くなっています。

また、この告知項目はリニューアル前の新一病壮健から大幅に変更されています。以前の告知項目は糖尿病・高血圧などの慢性疾患が良好にコントロールされている、がんは根治手術から5年経過と完治が条件でした。がんについては年数で条件が緩くなっており、慢性疾患でも2年内に入院・手術せず、3ヶ月以内に入院・手術を医師から勧められていなければOKです。

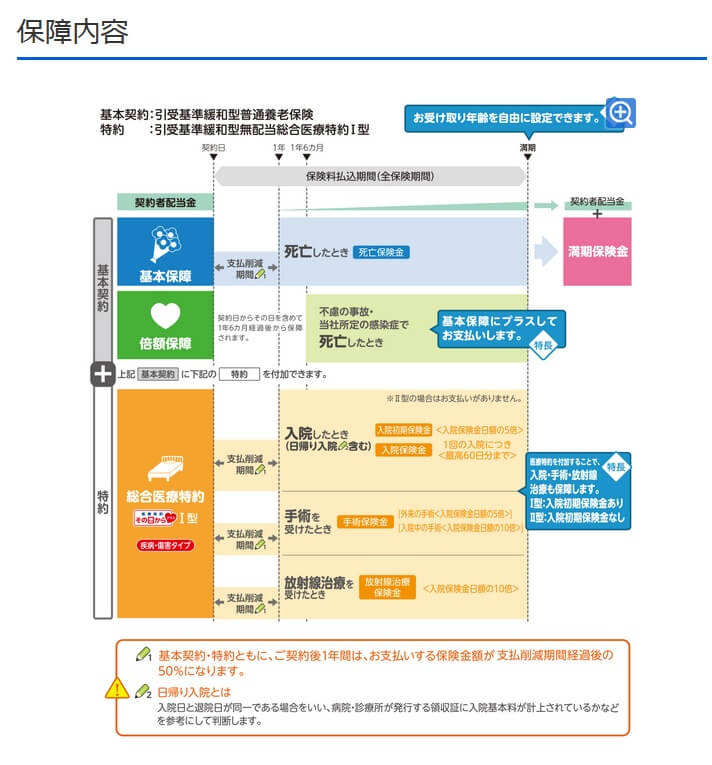

保障内容は冒頭で既述したように通常の養老保険と大差ありません。死亡すれば死亡保険金、災害で死亡すれば死亡保険金が2倍、満期まで生存すれば満期保険金が受け取れます。総合医療特約は自分で付加するかを選択できます。付加すると入院時に入院初期保険金、入院日数に応じて入院保険金、手術すれば手術保険金(外来・入院)、放射線治療を受ければ放射線治療保険金が受け取れます。

注意すべきは契約から1年間は支払削減期間となる点です。この期間中に死亡・入院手術等になっても受け取れる保険金は半額になります。これは同社の新フリープランにはない期間ですが、告知項目を緩和した結果だと受け止めるしかありません。

災害死亡による倍額保障が1年半適用されないのは新フリープランも同様ですが、満期保険金については同様に注意点があります。この点について次の保険料・返戻率で解説していきます。

保険料・返戻率を他社と比較

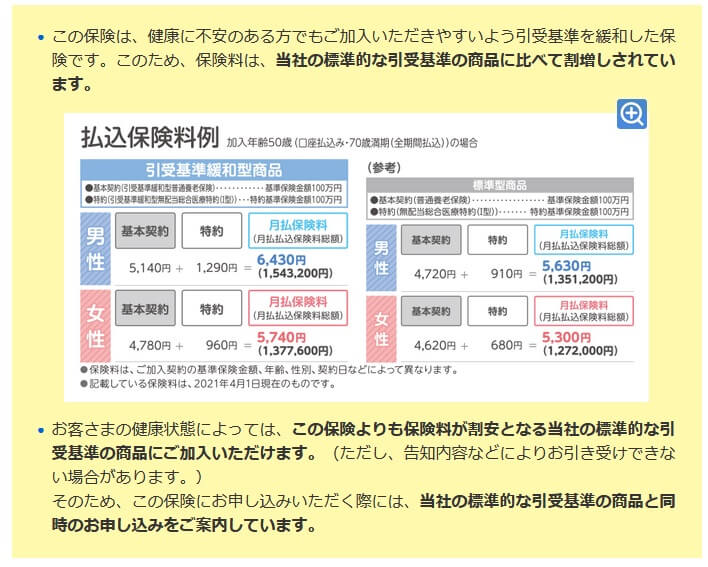

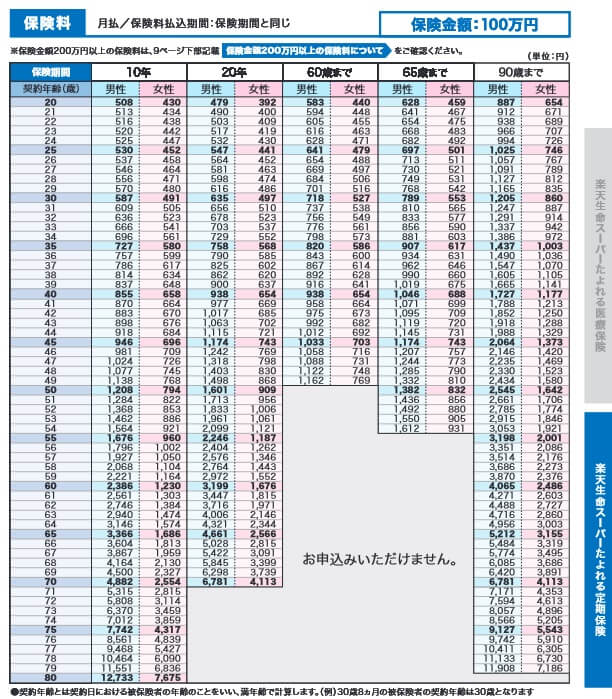

この保険は2022年時点で50歳男性・70歳満期・基準保険金額100万円・入院日額1500円に設定すると、毎月の保険料は6430円です。6430円のうち5140円が基本契約分(死亡保障と倍額保障)で、1290円が総合医療特約分の保険料です。この場合に20年間で支払う総額保険料は154.3万円で、医療特約なしだと総額保険料は123.3万円です。

医療特約なしで契約して、満期直前に病気で死亡して死亡保険金を受け取ると返戻率は81.1%となります。満期まで生存して満期保険金を受け取っても返戻率は同程度です。つまり123万円支払って100万円を受け取るわけです。医療特約ありだと一段と返戻率は64.8%まで下がります。特約で保険金を受け取るにしても何十回の入院・手術が必要になります。

この保険は告知項目を緩くしてある分だけ保険料が高いのですが、それにしても保険料は高め(返戻率は低め)です。その理由として第一に考えられるのが、そもそもベースとなるかんぽ生命の養老保険の保険料が高いという点に尽きるでしょう。同社の通常の養老保険でも毎月の保険料は基本契約のみで4720円で、総額保険料は113万円で満期保険金の100万円を割れば返戻率は88%と低いのです。

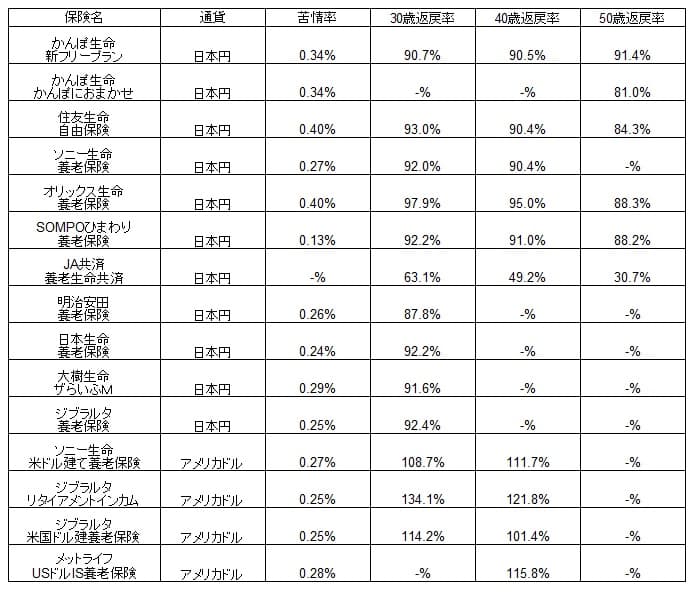

それでは他社と比較して返戻率は低いのでしょうか。他社の養老保険と保険料・返戻率等で一覧表で比較してみました。かんぽにおまかせは50歳で契約した場合の数字のみですが、下図の比較図を見て下さい。

かんぽにおまかせの返戻率は81%程度で返戻率ではワーストとなっています。他社には返戻率が92~97%となる養老保険が存在します。他社も含めて2015年時点では100%を超えている養老保険がありましたが、この保険の返戻率は当時でも89%でした。他の養老保険と同様に年数を経て順当に返戻率が下がったことになります。

もちろん告知項目が緩和されている分だけ割り引いて考える必要がありますが、それでも返戻率は低いといえます。この点についてはデメリットの箇所で改めて解説します。

メリット

この保険を他社と比較すると、まずは告知が緩和されている点が挙げられます。他社を見渡しても養老保険で告知が緩和されたタイプは稀です。そのため養老保険に加入したい人は加入条件がクリアできる年数(大抵は5年)まで待つ必要がありますが、この保険なら最短3年で条件をクリアできます。

さらに地味なものの災害で死亡すると死亡保険金が2倍になる倍額保障、特約が手厚い点もメリットです。もちろん本家の医療保険は先進医療・三大疾病一時金・生活習慣病給付金・女性特約等々があるため、本家よりは保障は手厚くありません。ただ、養老保険に医療特約が付加できるケースは少なく、医療特約は過去に大病を患った人からすると魅力的に見えるでしょう。

また、養老保険全てに共通するメリットですが、満期保険金があるのもメリットです。死亡するリスクに備えながら将来的に必要になる資金にも備えられます。満期保険金は子供の学費、自分の老後資金、住宅購入の資金(頭金か繰り上げ返済)、将来の治療費等に充てられます。。

デメリット・注意点

この保険のデメリットは、まずは返戻率が他社よりも低い点が挙げられます。もちろん告知項目が緩和されている点は評価できます。例えば楽天生命の引受基準緩和型の定期保険だと、50歳男性・保険金100万円・70歳満了で毎月の保険料は1601円です。

楽天生命で保険料を20年間支払い続けると総額38万円になります。かんぽ生命で基本保障のみで契約(月額5140円)すると20年間で総額123万円ですが、100万円の満期保険金を受け取れるため実質は23万円で済みます。その意味では意味がありますが、死亡を前提にすると結果は異なります。

仮に50歳契約で65歳で死亡すれば、楽天生命に支払った総額保険料は28.8万円で死亡保険金100万円が受け取れます。かんぽ生命だと支払った総額保険料は92.5万円で死亡保険金100万円が受け取れ、ほぼプラスマイナス0です。何なら満期直前の69歳で死亡すれば支払った保険料は117万円で保険金100万円を受け取ることになります。

そう考えると、引受基準緩和型の定期保険+医療保険という選択肢も候補になるでしょう。前述の楽天生命の定期保険とアクサの引受基準緩和型の医療保険だと、月額保険料は1601+2190=3791円です。かんぽ生命との差額である6430-3791=2639円を毎月貯金できます。

このパターンだと満期まで生存すると63万円の貯金が残るだけですが、65歳で死亡すれば100万円の死亡保険金と47万円の貯金で合計147万円が残ります。そう考えると、現在のところ唯一無二の引受基準緩和型の養老保険とはいえ、他の保険でも事足りるともいえます。この保険だと養老保険の問題点である死亡に重きを置くか、将来の満期保険金に重きを置くか(とはいえ損はする可能性もある)のかが浮き彫りになってきます。

評判・苦情

かんぽ生命の2020年度の決算資料によると、養老保険(新フリープランも含む)がある生死混合保険の新契約数は前年度の34万件から9.1万件に激減しました。前年度比だと73.5%減で、2019年度の前年度比59%減から一段と減少が加速した感があります。他社よりも減少幅が大きいため、契約件数から考えると評判は悪いといえます。

生命保険協会のデータでは、かんぽ生命全体に寄せられている苦情数は3.2万件(2021年度上半期)です。契約者数の953万件で割った苦情率は0.34%と他社と比較して高めです。1000契約のうち3.4件で苦情が発生している計算です。各保険会社で主力商品が異なりますが、苦情は平均以上のため評判は良くはないでしょう。

大規模調査でも同様で、調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では20社中は20位と最下位に位置します。この調査は保険を新規購入・更新した約6000人を対象としており数十人程度の口コミよりも信頼が置け、顧客満足度は低いと言わざるを得ません。

さらにオリコンの2022年の生命保険会社ランキング(9000人対象の調査)でもランキング外です。27社の大手とネット系の生命保険会社がランキングに名を連ねている中、28位以下ということです。この調査は加入手続き・商品内容・保険料・アフターフォローが評価項目にありますが、これらの項目で他社に劣るといえます。

以上のデータから考えると、養老保険の評判もよろしくなく、かんぽ生命全体への顧客満足度・評価も悪いといえます。2018年に発覚した不正営業・不適切契約問題の影響・イメージは色濃く残り、そこにコロナ禍が重なり厳しい状況にあります。とりあえず今のところは契約時には注意が必要でしょう。

総合評価・おすすめか?

結論としては、あまりオススメできる保険ではなさそうです。ただ、唯一の引受基準緩和型の養老保険としての価値もあるにはあります。現に引受基準緩和型の定期保険+医療保険では、保険料の面で生存した場合にはかんぽにおまかせには及ばないからです。

その一方で告知項目で通常の養老保険ないしは定期保険をクリアできるまで数年待てる人は話しが変わってきます。そういった人は改めて他社の養老保険も検討した方が賢明です。その際にはオリックス生命・ソニー生命・メットライフ生命あたりの養老保険でも良いですし、定期保険+貯金という手も使えます。