明治安田生命 養老保険を比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- 養老保険

- 加入年齢:

- 6~75歳

- 保障期間:

- 5~30年?

- 保障内容:

- 死亡

- 特徴:

- 満期の楽しみと保障を兼ね備えた保険

明治安田生命の養老保険は合併前の旧 明治生命の定期付養老保険「ダイヤモンド保険」から数えて、50年以上にわたり販売され続けている保険です。現在はスタンダードな養老保険の他、一時払養老保険・外貨建て養老保険・新養老保険があります。

新養老保険は個人事業主か法人のみ加入でき、一時払い養老保険は販売休止中のため、現在はスタンダードな養老保険か外貨建て養老保険が個人の選択肢になります。一時払い養老保険については、一時払終身保険が販売再開したため一時払養老保険も再開される可能性があります。それでは以下で、明治安田生命の養老保険の保障内容・保険料・返戻率等を解説し、他社の養老保険と比較していきます。

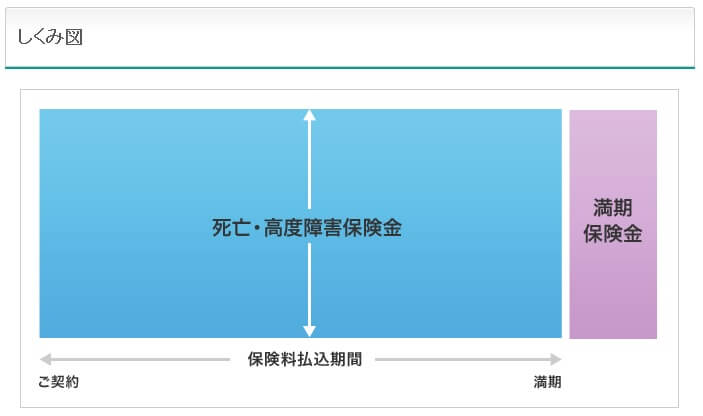

保障内容

この保険は保険料を支払っている間に死亡すると死亡保険金(高度障害なら高度障害保険金)が受け取れます。死亡せずに保険料を支払い終えて満期を迎えると満期保険金が受け取れます。満期保険金は通常は一括で受け取りますが、全部据え置き・一部据え置きや年金受取プランもあります。

一部据え置きにすると満期保険金の一部を受け取り、据置期間の終了後に残りの満期保険金を受け取れます。据置期間は10年以下の範囲内で選択できます。年金受取プランにすると満期保険金を原資にして、年金形式で分割した額を毎年受け取れます。年金種類は10年確定年金・15年確定年金・10年保証期間付き終身年金が選べます。

10年確定年金は満期保険金を10分割して10年間、15年確定年金は15分割して15年間受け取ることになります。10年保証期間付き終身年金は死亡するまで受け取れますが、その分だけ1回あたりの受取額が小額になります。その他の特約には本人ではなく代理人が保険金を請求できる代理請求特約があります。

保険料・返戻率を他社と比較

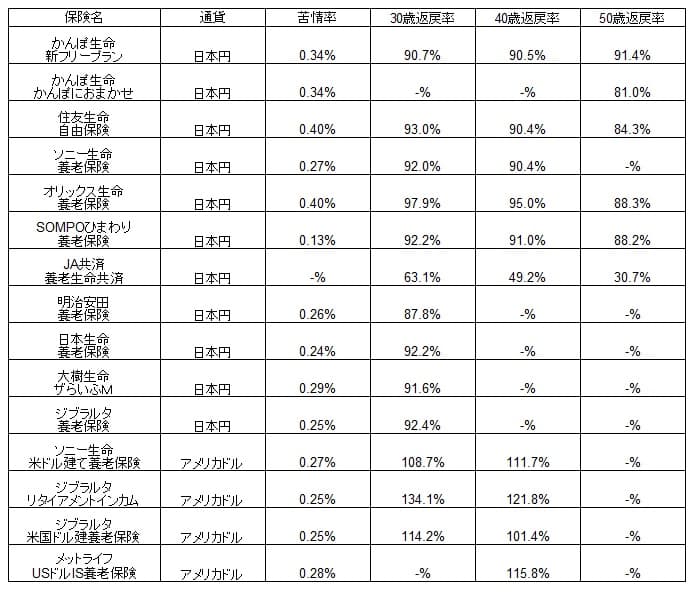

この保険は30歳男性・保険金500万円・保険期間30年だと、2015年時は保険料が14705円で返戻率は94%でした。それが2022年現在では同条件で保険料は15810円となり、返戻率は87.8%まで悪化しています。他社では10%以上も返戻率が悪化している養老保険もあるため、その意味では健闘しているともいえます。

他社よりも健闘しているとはいえ、果たして他社を上回るほどの返戻率になったのか確認する必要があります。明治安田の養老保険は他社と比較すると返戻率は高いのか、下図で他社の養老保険と保険料・返戻率等で一覧表で比較しました。

明治安田生命の返戻率は87.8%で、他社には返戻率が90%台の養老保険がある点からすると物足りない数字です。もともと返戻率の悪化前から他社との比較では下位だったため、悪化幅が相対的に小さくとも他社を逆転するには至らなかったようです。

メリット

この保険のメリットには満期返戻金があり、実質的な保険料負担を抑えて死亡保障を確保できる点が挙げられます。前述の例では保険料は月額15810円で30年間で合計569万ですが、死亡せずに満期保険金500万円を受け取れます。差額の保険料69万円を月額換算すれば実質的な負担額は月1916円で済みます。

さらに満期保険金の一部据え置きは満期保険金の使い道を自在に調整できます。例えば子供が生まれて自分の早死にが不安だが、老後や住宅ローンに不安がある人だとします。500万円の満期保険金のうち、250万円を住宅ローンの繰上げ返済に充てて、残りの250万円を一部据え置きで老後資金に残すという手があります。住宅ローンではなく子供の学費に充てたり、投資に回すという手もあります。

満期保険金の受け取り方については年金特約があるのもメリットです。年金形式で受け取れば老後に受け取れる公的年金の補完できます。公的年金を上乗せせずに60歳から満期保険金を分割で受け取れば、60~65歳の退職からの空白期間を埋めることも可能です。

デメリット・注意点

この保険のデメリットは、まずは返戻率が低く他に保険料が安い養老保険がある点です。さらに前述の例では実質負担の保険料は月1916円でしたが、SBI生命の定期保険なら同じ条件で保険料は月額1015円です。明治安田の養老保険の保険料15810円からSBI生命の1015円を差し引いた14795円を貯金すれば、532万円が貯金でき満期保険金の500万円より得をします。

さらに一部据え置きは便利ですが、特に金利が付いて増加したりはしません。正確にはゼロに近い金利のため実感はできないという意味です。また、10年保証期間付終身年金は10年間の年金受取りが保証され、かつ死亡するまで年金が受け取れます。そのため早死にしても長生きしても安心ですが、受け取れる額が小額になるため平均寿命を数年以上は上回り長生きする必要があります。その前に死亡すると一括受取りするより受取額が小額になります。

評判・苦情

明治安田生命の2020年度(2020年4月~2021年3月)の決算資料によると、養老保険の新契約件数は7829件で前年比10%減でした。明治安田全体では20%程度の減少をしており、他社も前年比で数十%の減少をしていることが多々あります。その意味では契約件数から考えると評判は悪くないといえます。

さらに生命保険協会のデータによると、明治安田全体に寄せられている苦情数は1.9万件(2020年度実績)です。総顧客数の713万件で割ると苦情率は0.26%で、1000契約のうち2.6件で苦情が発生している計算です。他社の大手生保が0.2%台のため苦情数は平均並みのため、こちらも苦情数からすると評判は悪くないと考えられます。

その一方で大規模調査では状況が異なります。調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では20社中は18位と最下位に近くに位置します。日本生命・第一生命・住友生命等の他の大手よりも低い順位のため顧客満足度は低めなのは間違いないでしょう。この調査は保険を新規購入・更新した約6000人を対象としているため、数十人程度の口コミよりも信頼が置けます。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)では明治安田生命は27社中で20位と下位に位置しています。アフターフォロー・保険料で一定の評価を得ていますが、上位の保険には評価で下回ります。ただ、オリコンの調査では日本生命・第一生命・住友生命よりも評価が高いです。

以上のデータから考えると、養老保険そのものの評判は悪くなさそうです。ただ、明治安田生命全体への顧客満足度・評価は低めです。そのため商品そのものを気に入っても、加入手続きや加入後のアフターフォローなどでは不満を募らせる可能性がありそうです。

総合評価・おすすめか?

結論としては、明治安田生命の養老保険はオススメできそうにありません。特に数字面で他社と比較して劣っているのが大きく、それをカバーできるほどの特約や評判が見受けられないからです。この保険を検討している人で数字を重視するなら他社の養老保険も検討すべきです。

第一候補はオリックス生命の養老保険になりますが、外貨建てでも良いならソニー生命・メットライフ生命の養老保険も候補に挙がります。この保険を検討する前に念のため確認しておいても損はないでしょう。