住友生命 たのしみキャンバスを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- たのしみキャンバス

- 加入年齢:

- 0~8歳

- 支払開始:

- 18歳

- 返戻率:

- 103.4%

- 特徴:

- 大学進学にかかる教育資金を計画的に準備

たのしみキャンバスは住友生命の学資保険の1つで、キャンバス(CANVAS)が正しい名称(綴り)ですが、ロゴから分かるように大学構内を意味するキャンパス(CAMPUS)にも掛けているようです。この他に住友生命には「こどもすくすく保険」や金融機関からの申込限定の「たのしみ未来」という学資保険もあります。

こどもすくすく保険との違いは学資金の受け取り方にあり、たのしみキャンバスは大学の学費への備えに特化しています。また、たのしみ未来とは円建てか外貨建てかという違いがあります。それでは以下で保険の概要を記載し、他社の保険と比較していきます。

保障内容

たのしみキャンバスの学資金は計5回受け取れ、基本的に大学の学費への備えとして設計されています。初年度のみ発生する入学金のため、初回の学資金のみ他の回の金額の2倍となっています。大学の学費は国公立大学の方が私立大学よりも安いのですが、入学金については大差ありません。文部科学省の学校基本調査によると、国公立の入学金の平均で約28万円、それに対して私立は平均で26万円です。さらに大学進学で上京して1人暮らしをすることも考えれば、初回の学資金が大きいのは合理的でしょう。

また、学資金の受取回数が5回と1回多いため、最後の1回は就職活動・就職後の引っ越しやスーツの購入等々に充てられます。もちろん留年に備えることも可能です。他社の大学費用コースの学資金は1回だけか4回受け取れることが多いのですが、余分な1回は考えようによっては有効活用できます。しかし、1回だけ受取回数が多い分だけ学資金の1回あたりの金額は少なくなります。初回の金額が倍増する分だけ他の回は見かけの上では金額が減ります。そのため他の学資保険よりも慎重に学資金額を決める必要があります。

毎月の保険料が大きくなる可能性がありそうですが、住友生命には「たのしみランク」という受取率(返戻率)がアップする仕組みがあります。具体的には毎月の保険料が15000円を超えると、僅かに保険料が安くなり返戻率が上昇します。ただ、大きな割引とはならないため結局は毎月の保険料が家計の負担とならないか、それでも学資金は学費に足りそうかを考えることが重要です。

基本的な保障と組み合わせる特約には、保険契約者代理特約・被保険者代理特約があります。契約者(夫か妻)が認知症等で意思表示ができなくなった時に、あらかじめ指定した誰か(夫か妻)が住所変更や解約といった意思表示ができる特約です。特約のため付加しないことも可能ですが、付加しなくても返戻率は上昇しません。

保険料・返戻率を比較

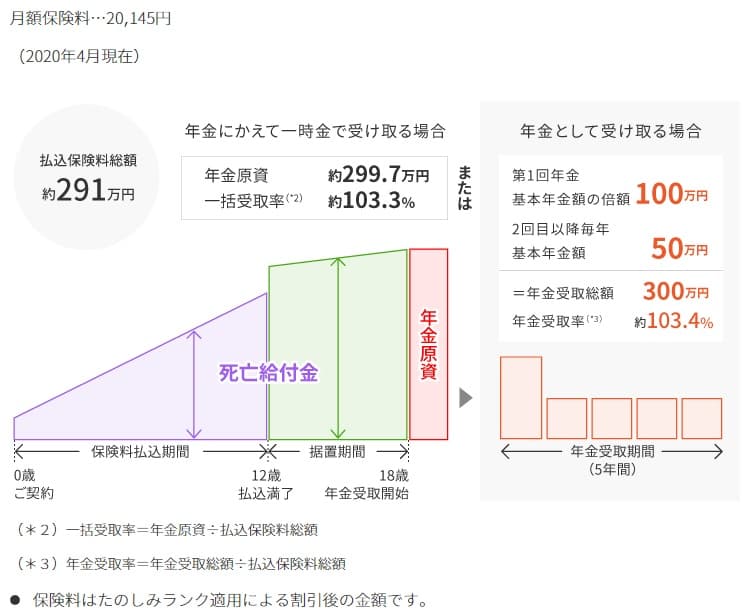

この保険は子供が0歳で保険金額300万円の12歳払済だと保険料は月額20145円で、返戻率は103.3%となります。0歳で加入せずに返戻率を維持(12歳払い済みを維持)すると、月額の保険料は一段と上昇します。子供が1歳なら保険料は21995円、2歳なら24210円まで上昇します。ちなみに2014年頃までは同条件で返戻率は110%程度でした。ここ数年で返戻率は著しく下落しています。

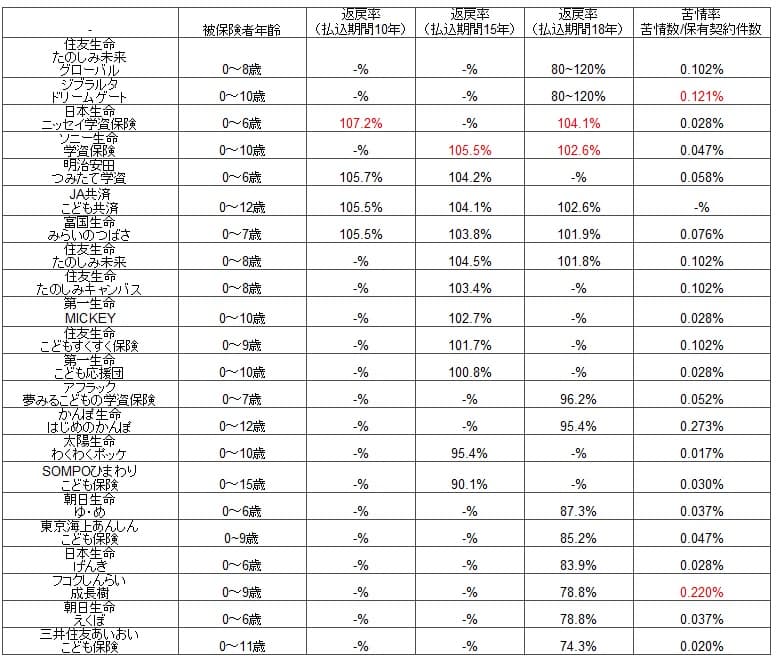

また、この保険の返戻率は100%を上回るものの他社と比較すると数字で劣ります。下図の9つの学資保険の比較図を見て下さい。ソニー生命や日本生命は18歳払い込みで返戻率が100%を超えます。保険料の払い込み期間を短くすると返戻率は上昇しますが、その分だけ月額の保険料が上昇します。そして18歳で返戻率が100%を超えるなら、払い込み期間を12歳まで短縮すれば間違いなく住友生命よりも高い返戻率となります。その一方、たのしみキャンバスの保険料の払込期間を18歳まで延ばすと返戻率が100%を下回り元本割れします。

そのため保険料・返戻率から考えると、たのしみキャンバスよりも他社の保険の方が有利といえます。率にすると数%の違いですが、増加額にすると看過はできなくなってきます。例えば学資金の総額が300万円で返戻率に2%に違いがあれば6万円の差額となります。3%なら9万円で4%なら12万円となり、学資金の総額が増えても同様に返戻率の差は見た目以上に金額の開きを生みます。返戻率だけで考えると日本生命・ソニー生命を選ぶのが賢明といえます。

メリット

この保険のメリットは、まずは初回だけ金額が大きく他社よりも1回多い学資金が挙げられます。初年度のみ膨らみがちな大学の学費・引っ越し等の費用に十分に備えられます。また、18歳から受け取りを開始した場合は最後の1回は就職費用・引っ越し等に充てられます。受取開始年齢を17歳にすれば、学資金を受験費用に充てて残りを大学の初年度の学費のために残すことも可能です。

文部科学省の学生納付金調査結果(平成29年)等によると、国公立大学の初年度の学費は入学金・施設使用料等を込みで80~90万円、私立大学は学部によって差はあれど110~150万円となっています。たのしみキャンバスは学資金300万円なら初年度に100万円のため、国公立大学なら学費以外の費用に回せる余裕があります。私立大学だと少し不足しますが、それでも5分割で60万円を受け取るより家計は楽になります。

デメリット・注意点

この保険のデメリットは、たのしみランクがあるとはいえ返戻率が低い点が挙げられます。払込年数(払い済みになる子供の年齢)を短くすれば返戻率は上昇しますが、その分だけ毎月の保険料は高くなります。さらに1回分多い学資金と初回の学資金の増額によって、初回以外の1回あたりの学資金の金額は薄くなります。ただでさえ払い込み年数を短縮すると高くなる毎月の保険料は、希望する金額にしようとすると負担が大きくなりすぎる可能性があります。

大学の学費で初年度が最も高額になるとはいえ、2年目以降も国公立大学で約50万円、私立大学で約90万円が必要となります。仮に学資金300万円で初年度100万円・2年目以降50万円なら国公立大学なら事足りますが、私立大学だと2年目以降に学資金とは別に40万円の出費が発生します。全額をカバーするとなると、学資金を540万円(初年度180万円+2年目以降90万円)となります。たのしみキャンバスなら毎月の保険料は3.6万円まで膨らみます。これから子供関連の出費が増え、住宅ローンも組むとなると負担が大き過ぎる感があります。

評判・苦情

住友生命の決算資料によると、2019年度(2019年4月~2020年3月)の学資保険の保有契約高は22.2万件から21.3万件に減少しましたが、新規契約件数は5000件で前年度と同件数に留まります。他社の学資保険は微増か横ばいの傾向にあることを鑑みると、契約数から考えると評判は悪くありません。

一方で生命保険協会のデータによると、住友生命全体に寄せられている苦情数は1.1万件(2020年度第1四半期時点)です。総契約数の1143万件で割った苦情率は0.10%で、1000契約のうち1.0件で苦情が発生している計算です。日本生命・第一生命の0.02%よりも明らかに高めの数字です。苦情率は参考値ではありますが、現状は苦情が非常に多いといえます。

ただ、オリコンの生命保険会社の顧客満足度ランキングでも業界平均の1つ下、29社の中で14位と中位に位置しています。アフターフォローへの評価はランキング上位にも劣らない評価ですが、商品内容・加入手続き・保険料がイマイチです。J.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」では17位と中位に位置付けています。

この調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応まで含まれます。オリコンと併せて考えると顧客対応は良いのですが、保険料等の一部で評判は良くはないといえそうです。加入手続きも住友生命は対面営業を主とするため評判はイマイチといえそうです。

総合評価・おすすめか?

結論としては、たのしみキャンバスは悪くはないものの微妙な保険といえます。学資金の受け取り方でメリットも無くはありませんが、肝心の貯蓄性で他社よりも一枚劣るからです。どうしても初回に多めに受け取りたいなら、いっそのこと1回限りの一時金で受け取るのも手です。そうすれば受け取った学資金を自分で分割して、初年度に何十万円を使うかを決めることが可能です。

そのため住友生命の学資保険を検討している人は、他社の保険も積極的に検討した方が賢明です。返戻率を重視するなら日本生命やソニー生命を検討すると良いでしょう。さらに高い返戻率を求めるなら外貨建ての住友生命の「たのしみ未来(学資プラン)」も候補に上がります。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される「こども応援団」の方が検討の余地があるかもしれません。