フコクしんらい生命 成長樹を比較・評価

- オススメ度:

- 保険会社:

- フコクしんらい生命

- 名称:

- こども保険

- 加入年齢:

- 0~9歳

- 支払開始:

- 6歳~

- 返戻率:

- 78.8%

- 特徴:

- お子さまの教育資金に備える保険

フコクしんらい生命は知名度こそ高くはありませんが、富国生命の子会社で終身保険・個人年金保険・こども保険などを募集・販売しています。主として保険代理店や銀行等の金融機関を介して保険を募集しており、これらの代理店で勧められた保険が同社の保険(特に一時払終身保険や個人年金保険)だったという人は少なからずいるでしょう。

同社のこども保険(成長樹)は銀行等ではなく保険代理店・保険ショップで契約が可能です。それでは以下で他社の保険と比較しながら解説していきます。

保障内容

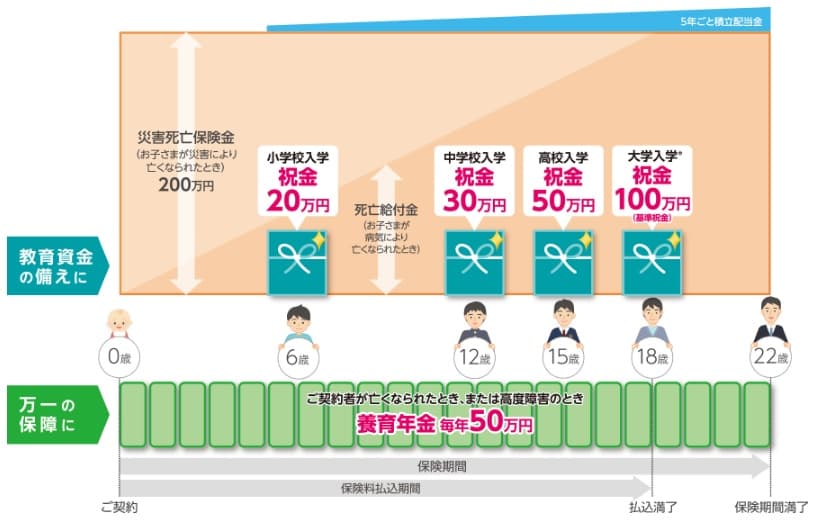

フコクしんらい生命のこども保険(成長樹)は、祝金・養育年金・災害死亡保険金・死亡給付金で構成されています。祝金は自分で設定した基準祝金額の20%分を6歳時、30%分を12歳時、50%分を15歳時、100%分を18歳時に受け取れます。合計で基準祝金額の200%分(2倍)が受け取れますが、支払った保険料の2倍ではない点に注意して下さい。

養育年金は契約者(親)が死亡時に子供が受け取れる年金で、祝金とは別に基準祝金額の50%が毎年受け取れます。祝金は18歳で終了しますが、養育年金は22歳まで受け取れます。災害死亡保険金は子供が災害で死亡時に基準祝金額の2倍、死亡給付金は災害以外で死亡時に死亡前までに支払った保険料分だけ受け取れます。

この仕組みは三井住友海上あいおい生命と似ていますが、祝金の基準祝金額の比率であったり養育年金が60%ではなく50%であったりする等の細かい違いがあります。また、子供向けの医療保障もありません。

保険料・返戻率を比較

この保険の保険料は親が30歳(子供0歳)で、22歳満了・保険料払込18年・基準祝金額100万円(受取総額で200万円)とすると月額11750円です。支払う保険料は総額で約253万円となり、返戻率は79%と100%を大きく下回ります。保険料を18年間も支払い続けて50万円も損することになります。

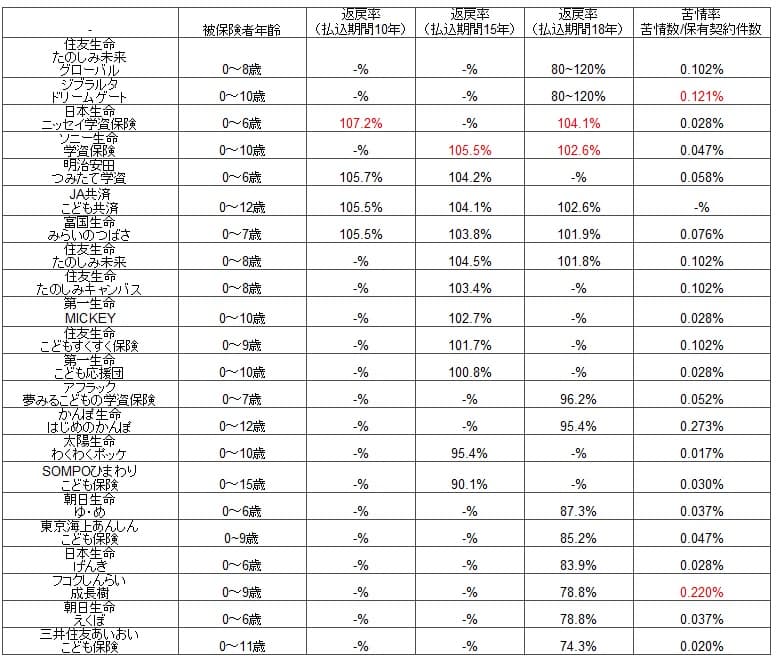

これなら学資保険に入らずに貯金した方が得なのは明白です。それでは他社の学資保険はどうでしょうか、下図の返戻率の比較表を見てください。

他社では18歳満了でも返戻率が100%を超える学資保険にソニー生命・日本生命があります。払込年数を短縮して返戻率を100%を超えている保険会社もありますが、この2社には基本的には及びません。また、保険料の一時払いが可能であれば明治安田生命にするのも1つの手といえます。どれにせよ、この保険は元より貯金よりもお得に教育資金が貯められる保険はあります。

メリット

この保険のメリットは、まずは養育年金がある点でしょうか。養育年金は親が死亡後に収入減となった場合に子供の教育費をカバーできます。その意味では親が子供のために定期保険を契約するのに近いです。お金に色はありませんから、養育年金は純粋に教育費だけではなく生活費の足しにもなります。

また、子供の年齢に応じて細かく祝金があるタイプの学資保険は、最も細かいと子供が3歳・9歳の時にも祝金が受け取れることがあります。さすがに保育園入園・小学校3年生の時には不要という人にはメリットかもしれません。

デメリット・注意点

この保険で最も大きいデメリットは100%を下回る低い返戻率です。十年以上も保険料を真面目に支払い続けて数十万円も損をする意味が分かりません。それも保障は子供の災害時の死亡と親が死亡した時だけで、他に保障はありません。その保障があるだけマシだと感じる人もいるかもしれませんが、同じ金額を出せば定期保険で死亡保険金を1000万円以上に設定することも可能です。

その他に死亡給付金が少なめ(支払った保険料総額と同額)等のデメリットがありますが、何にせよ返戻率が低いのが最大のデメリットといえるでしょう。

評判・苦情

フコクしんらい生命の決算資料ではこども保険単体の2019年度(2019年4月~2020年3月)の新規契約件数は不明です。ただ、こども保険で含まれるであろう区分(その他の条件付き死亡or生存給付)の保険の保有金額は2018年度から2019年度に5~6%ほど減少しています。他社では横ばいか微増傾向のため契約数等から考えると評判は悪そうです。

さらに生命保険協会のデータによると、フコクしんらい生命全体に寄せられている苦情数は1300件(2020年度第1四半期時点)です。総契約数の59万件で割った苦情率は0.2%で、1000件のうち2件で苦情が発生しています。日本生命・第一生命の0.02%、それ以外の会社でも0.03~0.04%のため苦情は多めといえます。主力商品の特性によるところもありますが、苦情面から考えても評判は悪そうです。

ちなみにオリコンの生命保険会社の顧客満足度ランキング、J.D.パワージャパンの「2020年 生命保険契約満足度調査」では調査対象外となっています。フコクしんらい生命が代理店経由での契約を主としており、顧客と直接営業していないためと考えられます。そのため大規模調査の裏づけがない分だけ信憑性に疑問符が付きますが、こども保険も保険会社としても評判は悪い可能性があります。

総合評価・おすすめか?

結論としては、この保険はオススメできない保険です。せめて返戻率が90%台なら検討の余地もありますが、70%台だと教育費のために学資保険に加入するという主目的が達成できません。もしも養育年金に魅力を感じたとしても、定期保険や他の手段を検討した方が賢明でしょう。

そのためフコクしんらい生命の学資保険を検討している人は、返戻率の高い日本生命・ソニー生命・明治安田生命を検討すると良いでしょう。さらに高い返戻率を求めるなら住友生命やジブラルタの外貨建て学資保険も候補に上がります。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される第一生命の「こども応援団」も検討の余地があるかもしれません。