JA共済 こども共済を比較・評価

- オススメ度:

- 保険会社:

- JA共済

- 名称:

- こども共済

- 加入年齢:

- 0~12歳

- 支払開始:

- 17・18歳

- 返戻率:

- 102.6%

- 特徴:

- お子さまの将来のために大きな夢を応援したい方に

JA共済は農協が農業従事者向けに展開している共済です。共済と保険は細かい違いはあるものの、ほぼ同じ意味に捉えても差し支えありません。JA共済の共済は農業従事者以外でも、千円か数千円の出資金(地域により異なる)を預けて准組合員となれば誰でも加入できます。

こども共済はJA共済の中では終身共済・医療共済・年金共済に次ぐ契約件数の多さで、これまでの契約実績は約180万件に上ります。また、アンパンマンをCMキャラクターに採用することで共済自体の知名度も高く、アンパンマン関連の特典もあります。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

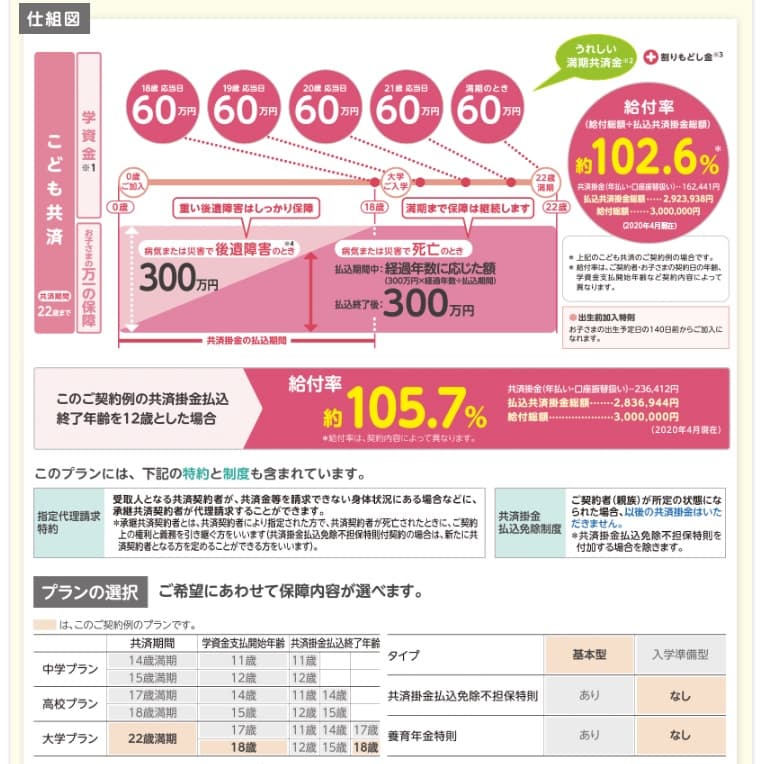

こども共済は「学資応援隊」「にじ」「えがお」の3つのタイプがあります。どのタイプも子供が死亡・高度障害の時に共済金(保険金)が受け取れ、子供が生存していれば学資金が受け取れる仕組みです。3つのプランの違いは、学資金を受け取るタイミングと子供が死亡時の共済金の金額にあります。学資応援隊は学資金の返戻率に重点を置くため、死亡時の共済金は生存時に受け取る学資金と同額となります。

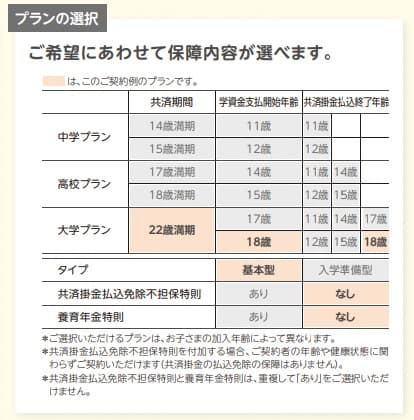

学資金は上図では大学の学費向けに5回となっていますが、これは大学プランを例にしているからです。学資応援隊は大学プランの他に、15歳から学資金を受け取る高校プラン、12歳から学資金を受け取る中学プランもあります。一般的な学資保険と異なり、これらのプランは中学・高校の学費に備えるためである点に注意が必要です。

12歳から学資金を受け取る中学プランは、15歳で満期を迎えて満期共済金を受け取って保障は終了します。高校プランは15歳から受け取り始めて18歳で満期です。これらのプランだと高校受験(大学受験)までの学費の備えになりますが、大学の学費の備えにはなりません。

その一方、にじ・ゆめの2つは幼稚園の入園時から細かく学資金(祝金)が受け取れます。仮に共済金額が300万円なら金銭的な負担が少ない幼稚園の入園は15万円、小学校・中学校の入学は30万円が受け取れます。費用が膨らみ始める高校入学で60万円、大学入学で90万円が受け取れます。22歳の満期で受け取る75万円は学費でも就活でも卒業後の引越し費用にも充てられます。

ただ、学資金を細かく受け取るためトータルの返戻率では学資応援隊には劣ります。また、上図では万一の時の共済金が上乗せされていますが、この上乗せをする特則(特約)を付加すると一段と返戻率は下がります。上図のにじタイプは災害給付特則で、災害で死亡した場合の共済金が上乗せされています。えがおタイプは災害給付特則に加えて養育年金特則が付加されています。養育年金は子供ではなく親が死亡した場合に共済金が受け取れる特則です。

その他に特則には契約者が共済金を受け取れない時に代わって共済金を請求できる指定代理請求特則、契約者(親)が死亡・高度障害等になると以後の保険料が免除される共済掛金払込免除制度があります。基本的に特則は共済掛金払込免除制度以外は不要でしょう。

保険料・返戻率を比較

最も返戻率が高い学資応援隊で共済金額(保険金)を300万円にして保険料(掛金)を18歳払済にすると、保険料は月額13995円で返戻率は99.2%です。それが保険料の支払いを月払いではなく年払いにすると、年額162441(月額で13536円)に割引され返戻率は102.6%まで上昇します。にじタイプ・えがおタイプだと死亡保障と祝い金がある分だけ、学資応援隊よりも確実に低い返戻率になります。

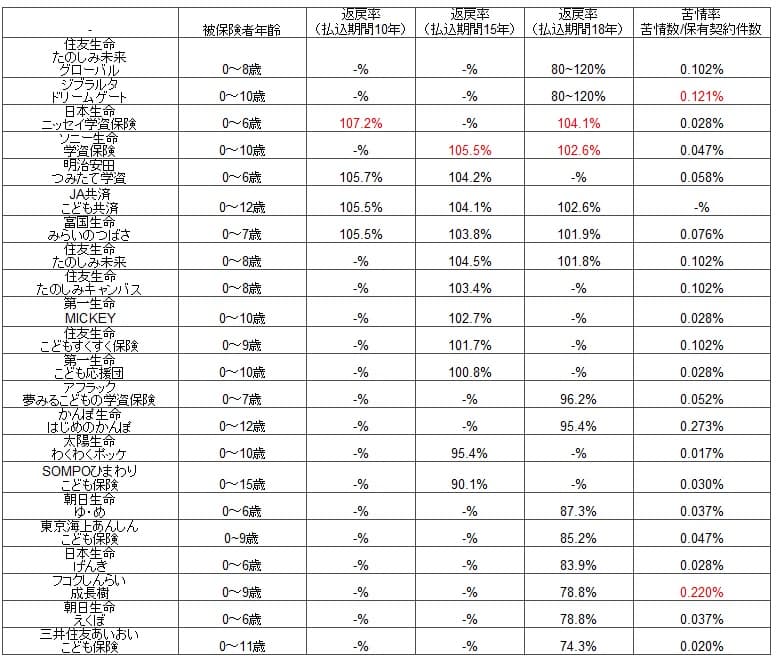

学資応援隊の前身となる「すてっぷ」の返戻率は2014年頃までは113%程度でしたから、ここ数年で著しく返戻率は下落したことになります。とはいえ下落したのは他社も同様のため、他社と比較しても学資応援隊は悪い返戻率ではありません。下図の学資保険の比較表を見て下さい。

JA共済と同様に18歳払込で返戻率が102%を超えるのはソニー生命・日本生命です。日本生命の104%を別格とすると、JA共済の返戻率は優秀です。保険料の払込期間を15年に短縮した場合、18歳払込では同率だったソニー生命に逆転されてしまいます。さらに前述したように保険料は年払いである点に注意が必要です。つまりJA共済は保険料・返戻率はトップクラスですが、トップではないといえます。

メリット

この保険(共済)のメリットには、まずは学資金が5回という点が挙げられます。大学プランで受取開始を17歳にすれば大学4年間の学費とは別に受験費用に学資金を充てられます。受取開始を18歳にすれば最後の1回は就活の費用や就職後の引越し費用に充てられます。

さらに中学・高校プランがあるのもメリットといえます。大学受験ではなく中学・高校受験で私立の中高一貫校や高大一貫校に入学させたい人もいるからです。そうなると大学の学費もさることながら、中学・高校の段階から学費が膨らみます。受験に失敗した場合も学資金は大学まで別口座に置いておけば事足ります。

大学プランと異なり中学・高校プランだと学資金の回数は4回となり、中学・高校の3年間からすると余計な1回が発生することになります。高校プランなら最後の1回は大学の入学金に充てられますし、受験費用・下宿するための引越し費用等に充てられます。

また、返戻率が他社よりも優秀な点もメリットです。准組合員になるためには出資金が必要ですが、年1回の配当金があり脱退時には一定期間が経過していれば出資金が戻ってきます。JA主催の地産地消の農畜産物直売所の情報が手に入り、組合員向けのイチゴ狩やブドウ狩もあります。これからは子供のために新鮮な採れたての野菜を買いたいと考えているなら悪くはないでしょう。

デメリット・注意点

この保険のデメリットは学資金の受け取り方に2パターンあるとはいえ、そのパターンが希望に沿わない人もいる点です。大学プランで学資金を4回にして1回分を厚くしたい人や、入学金が発生する初回のみ多めに受け取りたい人もいるでしょう。

そういった人にはJA共済のパターンは不便かもしれませんが、学資金の受け取り方が固定されている点は他社の学資保険も同様です。自由に学資金を受け取れる学資保険は無いため、この点は致命的なデメリットではありません。契約者は学資金のタイミングから逆算して資金計画を練ることが重要です。

また、同じ都道府県内でもJAの支部は複数あります。同じ東京でも練馬区はJA東京あおばですが、隣の杉並区はJA東京中央になります。それも各支部により様々な違いがあり、同じ都道府県内にあるJAでも微妙に特典・活動内容が異なります。買い物によるポイント制があるJAもあれば、ポイントは無いが催し物が豊富なJAもあります。自分の居住地のJAの活動内容を確認する必要があります。

さらに保険料も返戻率を高めるには年払いとなる点もデメリットかもしれません。年末にでも10万円以上の出費となるため、自分で保険料分を毎月貯金するか冬ボーナスに頼ることになります。どちらにせよ自分で忘れずに管理する手間があります。

評判・苦情

JA共済の決算資料によると2019年度(2019年4月~2020年3月)のこども共済の新規契約件数は9.6万件です。件数としては少なくないのですが、前年度が約16万件だったこと考えると急激に新契約が減っています。JA共済の他の共済の新契約数は横ばいのため共済内で問題があったわけではありません。さらに他社の学資保険が横ばいか微減・微増のため、契約数等から考えると最近の評判は良くはないといえます。

その一方で、ママリというWebサイトの学資保険の口コミ大賞を2020年秋まで4期連続で受賞するなど、口コミでの評判は悪くはありません。とはいえオリコンの生命保険顧客満足度ランキングやJ.D.パワーの生命保険契約満足度調査では、共済は対象外のため本当に評判が良いか真偽の程は定かではありません。

総合評価・おすすめか?

結論としては、総合的にはオススメできる共済といえそうです。返戻率も優秀で学資金の受け取り方も柔軟に設定できるのも良いです。さらにJAの准組合員となる点も、これから子供が生まれる人にとってはメリットになる可能性があります。ただ、評判の面や他社には一段と高い返戻率が得られる保険があるのも事実です。

そのため一段と高い返戻率である日本生命も検討するのが賢明でしょう。さらに高い返戻率を求めるなら外貨建ての住友生命・ジブラルタ生命の学資保険も候補に上がります。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される第一生命の「こども応援団」も検討の余地があるかもしれません。