ソニー生命 学資保険を比較・評価

- オススメ度:

- 保険会社:

- ソニー生命

- 名称:

- 学資保険

- 加入年齢:

- 0~10歳

- 支払開始:

- 17歳~

- 返戻率:

- 102.6%

- 特徴:

- 貯蓄性を重視した保険です

ソニー生命の学資保険はインターネットやマネー系雑誌でも人気を集め高評価を得ています。2019年には日本マザーズ協会のマザーズセレクション大賞を受賞(2020年は保険の受賞は無し)しています。その主たる要因は後述する返戻率の高さですが、その他に自由度が高めという点も人気の要因といえます。

ただ、返戻率は他社よりも高いとはいえ年々下落傾向にあります。2014年時点では保険料を18歳払込で返戻率は114%という高さでしたが、2021年時点では同じ条件で102%となっています。この保険も数年後は危ぶまれますが、まだ今なら間に合うともいえます。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

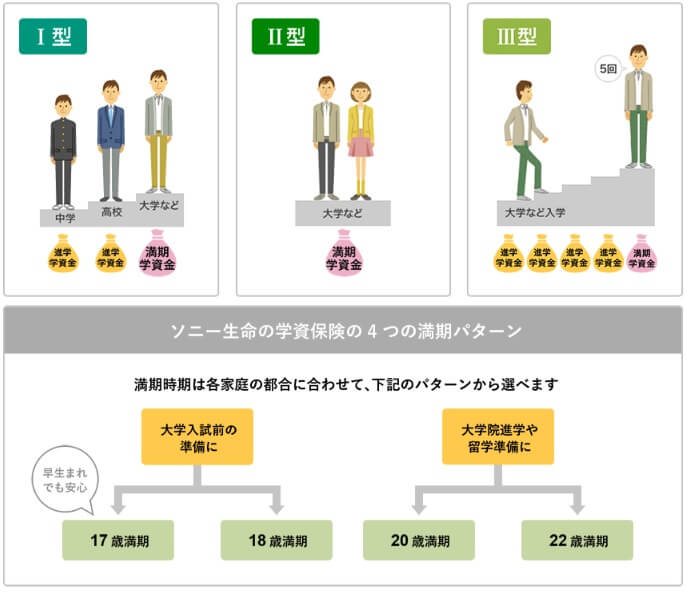

ソニー生命の学資保険は学資金の受け取り方でⅠ型・Ⅱ型・Ⅲ型があり、保険期間は17歳・18歳・20歳・22歳から選択できます。Ⅰ型は中高大の進学時に学資金が受け取れ、Ⅱ型は大学入学時と在学中に1回or2回だけ学資金が受け取れ、Ⅲ型は大学在学中に学資金が毎年受け取れます。これに保険期間を組み合わせて自分と子供に最適なプランを組めます。

例えば、Ⅱ型で22歳満期にすると18歳と22歳の時に学資金が受け取れます。18歳の大学入学時の入学金等への備えと、大学卒業直前の就職費用・引越し費等に充てることが可能です。Ⅰ型で18歳満期にすれば中高の入学時に学資金(基準学資金の30%分)が受け取れ、大学入学時にも学資金(基準学資金の100%分)が受け取れます。

どのプランが良いかは人それぞれですが、返戻率でいえばⅡ型の22歳満期が最も高く、次いでⅢ型の22歳満期となります。保険会社が運用できる期間が長く、運用途中で運用原資(支払った保険料)が減らないからです。学資金を毎年受け取れるⅢ型は、毎年の学費による家計負担を平均化できます。他方で大学の学費は初年度のみ入学金があり、子供が一人暮らしをするとなれば費用は膨らみがちですが、Ⅲ型では初年度のみ膨らむ費用には対応できません。

その点、Ⅱ型なら18歳時に相応の金額の学資金が受け取れるため心配はありません。大学卒業直前の費用も同じく心配はありません。しかし、19~21歳までの2年間の学費は学資金の助けを受けられません。どちらが良いかは第二子の有無・住宅ローン・年収等により正解は異なります。この保険はソニー生命のライフプランナーに相談してから加入となるため、その時に不安や悩んでいる点も相談すると良いでしょう。

その他に契約者(親)が死亡後の保険料が免除される保険料払込免除があり、死後も祝い金・学資金は受け取れます。また、子供が死亡した場合に死亡保険金が受け取れるといった保障も付加されています。

保険料・返戻率を比較

Ⅲ型の保険料は子供が0歳・保険料払込18年・受取開始17歳・受取総額200万円とすると月額9020円です。支払う保険料は総額で約194万円となり、返戻率は102.6%と100%を上回ります。保険料を10歳までに支払い終えれば返戻率は105.5%まで返戻率は上げられます。

Ⅱ型で同条件にすると保険料払込期間が17年で返戻率は100.6%で、払込期間を10年に短縮すれば102.7%となります。Ⅱ型は払込期間が18年にすると返戻率は100%を下回る点に注意が必要でしょう。それでは他社の学資保険はどうでしょうか、下図の返戻率の比較表を見てください。

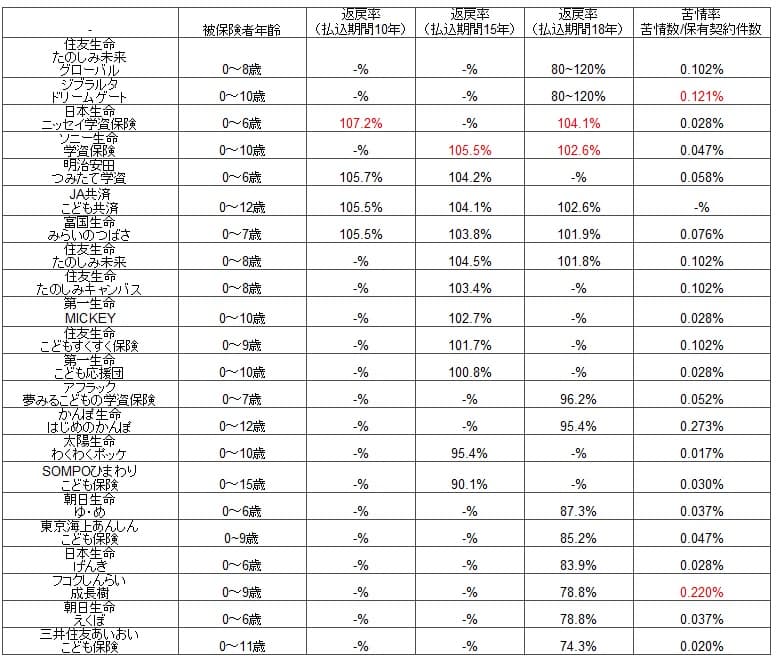

日本生命の学資保険は保険料払込期間が18年でも、ソニー生命と同様に返戻率が100%を超えます。払込期間が18年で104.1%、10年なら107.2%のためソニー生命よりも得です。返戻率だけでいえば日本生命がトップで間違いありません。僅か2%の差ですが、受け取る学資金総額300万円なら差額は6万円程度になります。

メリット

この保険の最大のメリットは高い返戻率でしょう。保険料払込期間が18年で102%のため、払込期間を短縮して毎月の保険料負担を増加させなくても貯蓄効果があります。家計を考えると保険料は毎月1万円程度に抑えたい人は、無理に毎月2万円まで上げる必要はなくなります。

他方で限りなく効率的に教育資金を貯めたい人は、保険料払込期間を10年にすれば返戻率は105%まで上昇します。返戻率ではなく利回りにすると、年0.31%で運用できているのと同じです。現在の預貯金の金利が0.001%で、定期預金でも0.002%しかありません。そう考えると如何に優秀な数字かが分かるでしょう。

また、Ⅰ型・Ⅱ型・Ⅲ型に加えて保険期間を17・18・20・22歳から選べるため自由度が高めです。子供の将来は分からない面がありますが、自分(親)の将来は多少は見通せるはずです。これから住宅ローンを組むのか、子供のために自動車を購入するのか、夫・妻は転職or早期退職するのか、両親の介護費用が必要か等々は分かるはずです。そこから逆算して無理のない自分に最適なプランを見つけられます。

もし自分では判断できなければソニー生命のライフプランナーに相談してみると良いでしょう。自分の不安点だけ列挙すればプラン選びを手伝ってくれるはずです。それも他の対面型の保険会社と異なりリモートコンサルティング(リモート相談)を行っています。PCを通じて直接会わずに相談できるため時間・場所の制約が軽減されます。

デメリット・注意点

この保険には基本的に大きなデメリットはありませんが、強いて挙げれば保険料払込期間を日本生命のように5年にしたり、明治安田生命のように一時払いにできない点でしょうか。月々の保険料負担は増大しますが、子供が1~5歳の時の費用は食費・衣服・おもちゃ程度で大した金額ではありません。あとは保育費が発生するかどうかですが、令和元年からは3~5歳の保育料無償化が始まりました。

そのため0~5歳の学費負担が小さい間に将来の教育費を貯めるのは1つの手です。一時払いも住宅ローンの頭金のために貯める等のように使途が決まっていれば話しは別ですが、明確な目的がなく将来のために貯金をしているなら学資保険で運用するのも手です。学資金を学費に使わなければいけないというルールはありません。お金に色はないのですから、将来必要となった目的のために学資金を使えば貯金で置いておくより得です。

その他には重ねてになりますが、返戻率はⅠ型・Ⅱ型でも悪くはないもののⅢ型が最も高い点に注意が必要です。Ⅲ型以外では他社よりも高い104%という返戻率は基本的に出てきません。さらにソニー生命だけのデメリットではありませんが、解約返戻金は支払った保険料総額を下回る点にも注意が必要です。

また、人によりますがライフプランナーとの相談が必須である点もデメリットかもしれません。リモートでも少なくとも1回は営業職員と会う必要があり、その際には他の保険の勧誘もあるかもしれません。リモートなら嫌な思いをしたらPCを切れば良いだけですが、億劫に感じる人もいるかもしれません。

評判・苦情

ソニー生命の決算資料によると2019年度(2019年4月~2020年3月)の学資保険の新契約数は2.0万件で、前年度の2.3万件から減少しています。学資保険で最大のライバルである日本生命は横ばいで新契約数をキープしています。そのため契約数から考えると、かつてほど評判は良くないといえます。

一方で生命保険協会のデータによると、ソニー生命全体に寄せられている苦情数は約3800件(2020年度第1四半期時点)です。総契約数の約816万件で割った苦情率は0.04%で、1000契約のうち0.4件で苦情が発生している計算です。他社の多くが苦情率が0.4~1.0であることが多いため苦情は少なめです。

さらにオリコンの生命保険会社の顧客満足度ランキングでは、29社の中で2位とトップ3に入ります。1位のジブラルタにも保険料では上回る評価を得ています。J.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」でも2位とトップ3に入ります。

これらの調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応(アフターフォロー)等が含まれます。そのため学資保険自体の評判は少し悪化中かもしれませんが、加入手続き・アフターフォロー等についての評判は良さそうです。

総合評価・おすすめか?

結論としては、この保険はオススメできる保険です。やはり他社と比較して高い返戻率は魅力的で、学資金の受け取り方にも自由度があるのも良いです。デメリットもあるにはありますが、それも決定的なものではありません。プランナーとの対面もリモートで可能なため直接対面するよりは楽でしょう。

一方でソニー生命が嫌か返戻率の高さを追求するなら日本生命を検討すると良いでしょう。さらに高い返戻率を求めるなら外貨建ての住友生命の「たのしみ未来(学資プラン)」も候補に上がります。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される第一生命の「こども応援団」も検討の余地があるかもしれません。