ジブラルタ生命 ドリームゲートを比較・評価

- オススメ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- ドリームゲート

- 加入年齢:

- 0~10歳

- 支払開始:

- 17歳

- 返戻率:

- 80~120%

- 特徴:

- お子様の夢を応援する

ドリームゲートはジブラルタ生命のこども保険ですが、正式名称は米ドル建て終身保険(生存給付金特則付き米国ドル建終身保険)です。給付金がある点で祝金・学資金がある学資保険と似ていますが、日本円ではなくアメリカドルで積み立てをする点、定期保険(学資保険は定期保険の一種)ではなく終身保険である点で大きく異なります。

ドルで積み立てるため毎月の保険料はドル/円の為替レートの影響を受け、毎月の保険料額が変動します。定期保険ではなく終身保険のため、子供が死亡するまで保険は満期を迎えず保障が継続します。解約して受け取る解約返戻金が学資保険の満期保険金になるイメージです。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

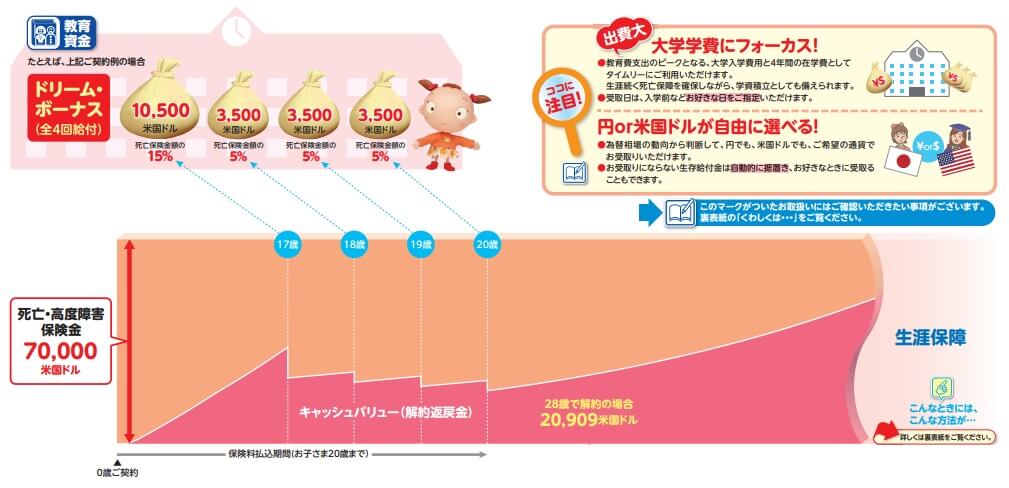

ドリームゲートは死亡保険金・ドリームボーナス・キャッシュバリューで構成されています。死亡保険金は子供が死亡すると受け取れる保険金で、ドリームボーナスが学資金のようなものです。ドリームボーナスは子供が17・18・19・20歳で受け取れ、17歳時だけ死亡保険金の15%分が受け取れ、その他は5%分となります。

例えば死亡保険金額を7万ドル(約700万円)に設定すれば、17歳時には15%分の10500ドル(約105万円)、その他の年齢では5%分の3500ドル(約35万円)が受け取れます。ドリームボーナスを受け取っても死亡保険金額は減らないため、子供が20歳以降に死亡しても7万ドルは受け取れます。

学資保険と大きく異なるのはキャッシュバリュー(解約返戻金)という仕組みです。キャッシュバリューは基本的に自分が積み立てた保険料と考えれば分かりやすいでしょう。保険料は円ではなくドルで積み立てるため、ドルの金利分だけ増加していきます。ドル金利は現在は0.05~0.1%程度のため、その分だけ増加していきます。

キャッシュバリューはドリームボーナスの原資のため、ドリームボーナスを受け取る度に減ります。しかし、保険料を支払い終わった後も金利分だけ増加していきます。さらに為替が円安になれば、円で受け取った際には実質の受取額は増えます。

そのため数年後か数十年後か分かりませんが、いずれは支払った保険料と同額になります。時間をかければドリームボーナス分を差し引いても得になり、ドリームボーナスを実質はタダで受け取った状態になる可能性もあります。その時点で解約してキャッシュバリュー(解約返戻金)を受け取れば良いのですが、それが何年後かは分かりません。

保険料・返戻率を比較

この保険の保険料は子供が0歳で、保険料払込20年・死亡保険金7万ドルにすると月額171.6ドルです。支払う保険料は総額で約4.1万ドルとなり、ドリームボーナスの2.1万ドルとキャッシュバリュー(28歳時)の2.1万ドルが受け取れます。

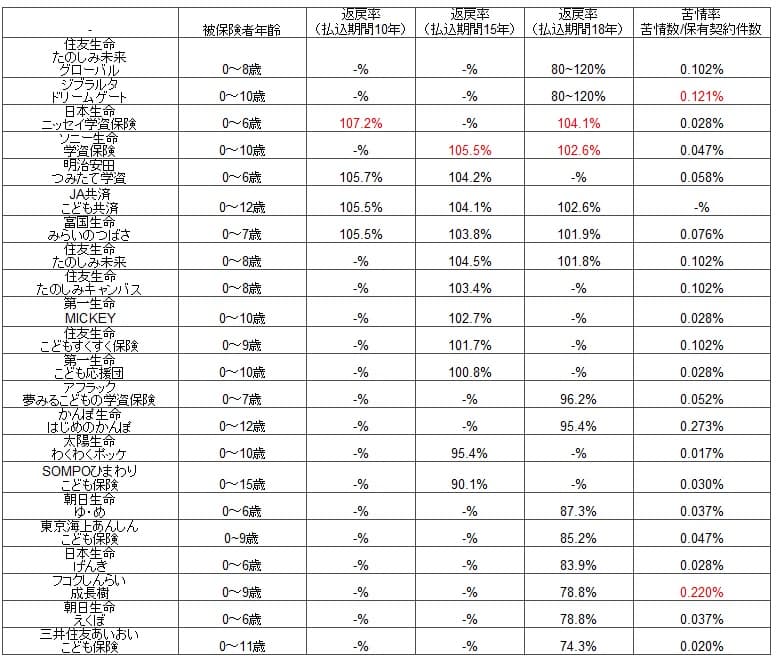

この計算だと返戻率は102%となりますが、保険料を支払い終えた後に円安になれば返戻率は上振れします。仮に支払った保険料総額が円換算で1ドル=100円で現在の為替レートも1ドル=100円のところ、8年後に1ドル=102円となれば返戻率は104%、105円となれば返戻率は107%、110円となれば112%まで返戻率は上昇します。それでは他社の学資保険はどうでしょうか、下図の返戻率の比較表を見てください。

他社の学資保険ではソニー生命・日本生命等が保険料払込期間18年でも返戻率が100%を僅かに超えます。保険料払込期間を10年にすれば返戻率は107%まで上昇します。ジブラルタ生命で107%に到達するには5円分(5%分)の円安が必要となります。将来の為替相場を読むのは困難ですが、保険料払込期間が20年と2倍近いのに返戻率が高い学資保険と同等以上のお得さとなる可能性があります。

メリット

この保険の最大のメリットはドル建てという点です。全体の返戻率が円安で高まる他、受け取るドリームボーナス(生存給付金)も円安になれば実質な受取額が増額されます。それもドリームボーナスは円で受け取るかドルで受け取るかを選択できます。想定よりも円高で数ヶ月待ちたいならドルで受け取っておくことも可能です。

さらに為替相場を鑑みてドリームボーナスを受け取らないという手もあります。受け取らなかったドリームボーナスは自動的に据え置かれ、いつでも自分の好きなタイミングで受け取れます。こちらも為替相場が自分の想定よりも円高の時に有効活用できる方法ですが、その他に子供が浪人した場合にも便利です。

キャッシュバリュー(解約返戻金)は解約すると受け取れますから、解約しない限りは円安になるまで何年でも待てます。円安にならなくてもドルの金利分だけ確実に増加していくため、ドル換算では契約から28年後には返戻率が100%を上回ります。また、解約時期が子供が28歳以降になるため、子供の結婚費用や祝儀に回すことも可能です。結婚時に解約して結婚時と孫が生まれた時の2回で、1万ドル(約100万円)ずつ渡すという手もあります。

その他にも活用方法はあります。子供が結婚費用は不要だと言うなら、自分達の老後資金として定年退職するまで解約しないという手があります。子供が結婚費用が不要だと言うけど渡したいなら、保険の名義を子供に変更して子供自身の死亡保険にするという手もあります。その際に保険金受取人を孫にすれば、子供が死亡後に孫が保険金を受け取れます。子供が困った時に解約してキャッシュバリューを受け取るのも良いでしょう。

デメリット・注意点

この保険の最大のデメリットはドル建てという点です。為替が円高になった場合にメリットが裏返しとなります。円高になれば返戻率が100%を下回る可能性があります。ドル円レートは2008年に1ドル=100円を下回ってから75円まで円高が進行して5年間は100円を上回りませんでした。その際にドリームボーナスを受け取れば25%ほど目減りした額で受け取ることになります。

5年程度であれば辛抱できるかもしれませんが、円高の期間が長ければキャッシュバリューが何年待っても返戻率100%の水準まで到達しない可能性もあります。2002年に記録した1ドル=135円は約20年が経過した現在でも上回っていません。1990年後半に契約してキャッシュバリューが円換算で1ドル=130円程度だとしたら、現在でも為替分で損をしている可能性があります。円安になるか円高になるかは神のみぞ知るということです。

また、キャッシュバリューの活用方法は様々にありますが、税金面で注意が必要となります。解約返戻金に利益がある場合には所得税の対象となります。一時所得としてカウントするなら50万以上の利益に対して所得税が課税されます。さらに子供に名義変更して子供が解約返戻金を受け取れば贈与税の対象となります。少なからず税金の知識がないと正しく納税できない可能性が出てきます。

評判・苦情

ジブラルタ生命の決算資料によると、2019年度(2019年4月~2020年3月)のドリームゲートの新契約数は不明です。ただ、この保険が含まれる満期・生存給付型の保険の保有金額は34億から22億に減少しています。他の保険も含まれる数字ではありますが、新契約数が相応に増加していれば保有金額は増加するため、販売動向から考えると評判は良くはありません。

さらに生命保険協会のデータによると、ジブラルタ生命全体に寄せられている苦情数は約7800件(2020年度第1四半期時点)です。総契約数の640万件で割った苦情率は0.12%で、1000契約のうち1.2件で苦情が発生している計算です。日本生命・第一生命の0.02%よりも明らかに高めの数字です。苦情率は参考値ではありますが、現状は苦情が非常に多いといえます。

その一方でオリコンの生命保険会社の顧客満足度ランキングで29社の中で9位と上位に位置しており苦情数ほど悪くありません。アフターフォローへの評価はランキング4位以下にも劣らない評価で、他の商品内容・加入手続き・保険料が上位に劣るだけです。J.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」でも14位と中位に位置付けています。

これらの調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応(アフターフォロー)等が含まれます。オリコンと同様に顧客対応が悪くないなら、やはり他の要素が影響したと考えられます。そのためドリームゲート自体の評判は良くない可能性がありますが、保険会社そのものの評判は悪くないのかもしれません。

総合評価・おすすめか?

結論としては、この保険は中身を理解してデメリットも把握できる人限定でオススメの保険です。中身とデメリットさえ分かれば、相応の対策と覚悟ができるはずです。仮にドリームボーナスが円高で損をしても、受け取らない(他の資金で学費を一時的に賄う等)といった対策があります。損してでも受け取ってもキャッシュバリューを長く据え置いて取り戻す覚悟あるといった具合です。それが可能なら円安時の高い返戻率を不確定要素を減らして狙えます。

その一方で中身を理解できない人やデメリットが不安な人は、円建てで返戻率の高い日本生命・ソニー生命・明治安田生命を検討すると良いでしょう。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される第一生命の「こども応援団」も検討の余地があるかもしれません。