日本生命 ニッセイ学資保険を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- ニッセイ学資保険

- 加入年齢:

- 0~6歳

- 支払開始:

- 6歳~

- 返戻率:

- 104.1%

- 特徴:

- お子さまの大学の教育資金等に備える保険

ニッセイ学資保険は日本生命の学資保険の1つで、その他に「ニッセイこどもの保険 げ・ん・き」もあります。げ・ん・きは育英年金や子供医療保険(特約)を付加できますが、これらの保障はスタンダードのニッセイ学資保険では付加できません。

その分だけ返戻率が高くなっており、後述するように他社と比較してトップクラスの返戻率の高さとなっています。同社の学資保険には特設サイトもありますが、こちらの保険について解説されています。げ・ん・きと間違えないように注意して下さい。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

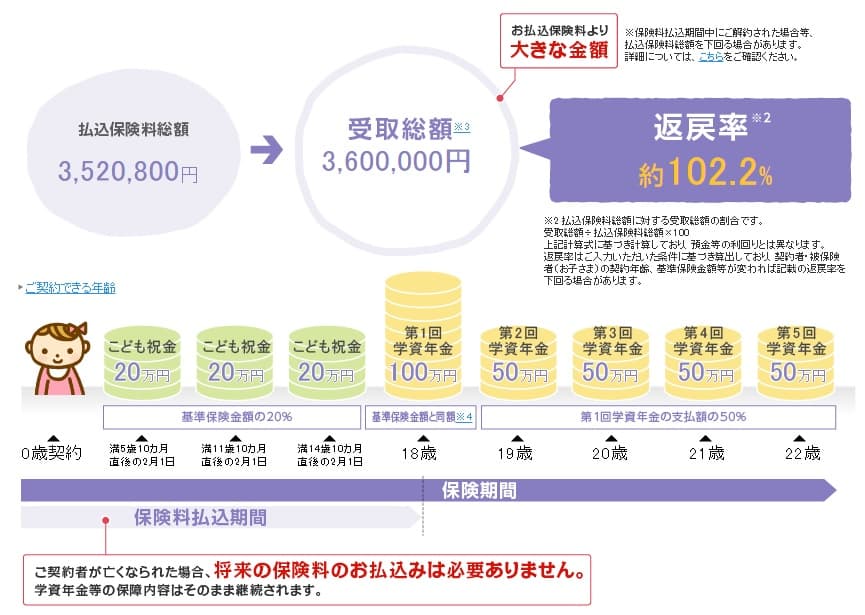

ニッセイ学資保険は「こども祝い金あり型」と「こども祝い金なし型」があります。返戻率は祝い金が無い方が高くなるため、基本的には祝い金なし型を選択するのが賢明です。祝い金なし型の場合は学資年金が毎年1回で計5回を、18・19・20・21・22歳の時点で受け取れます。

初回の学資年金のみ自分が設定した基準保険金額の同額が受け取れ、残りの4回は初回の半額となります。これは入学金等を加味されてのことでしょう。大学は浪人しなければ4年間(4回)で済むため、残りの余分な1回は前倒しして受験費用に充てたり、後ろに倒して就職・引越し費用等に充てることが可能です。

一方の祝い金あり型は返戻率から考えると不利ですが、子供を幼稚園からエスカレーターの学校(慶応等)に入学させたいなら検討の余地はあります。こども祝い金あり型は5回の学資年金の他に、概ね6歳・12歳・15歳で受け取れます。正確には6歳は満5歳10ヶ月直後の2月となりますが、概ね6歳と考えて良いでしょう。

祝い金の金額は基準保険金額の20%のため、大学入学時に受け取る学資年金が100万円であれば祝い金は20万円を計3回受け取ることになります。祝い金は自動で据え置かれて自由にいつでも引き出せるため、私立の受験に不合格だった場合などは据え置いておくという手もあります。

とはいえ返戻率は祝い金のアリナシで2%ほどの差があります。仮に受取総額が300万円程度であれば2%で6万円の差が発生します。6万円を看過できるなら良いのですが、あまり安い金額とはいえないため祝い金あり型にするかは慎重な判断が必要です。

その他に契約者(親)が死亡後の保険料が免除される保険料払込免除があり、死後も祝い金・学資金は受け取れます。また、子供が死亡した場合に死亡保険金が受け取れるといった保障も付加されています。

保険料・返戻率を比較

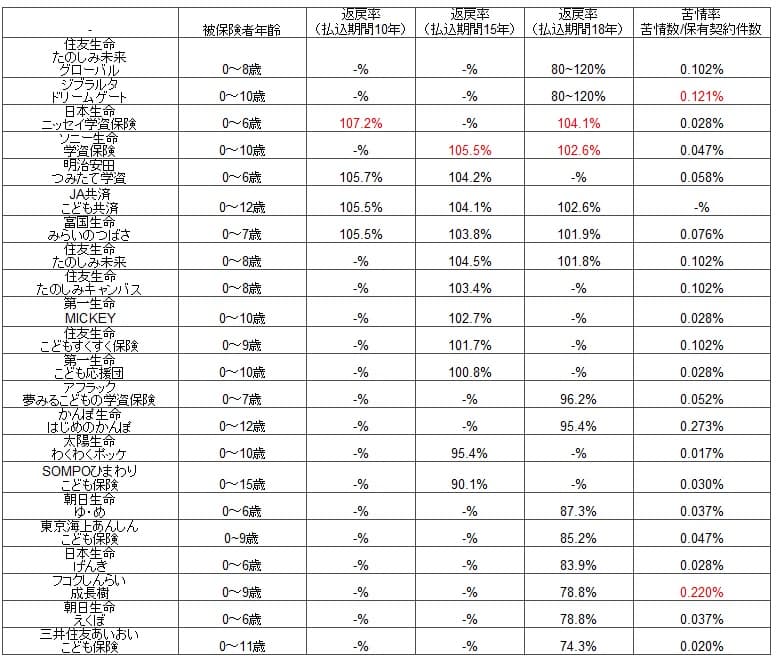

この保険の祝い金なし型の保険料は子供が0歳・保険料払込18年・受取開始18歳・基準保険金額100万円(受取総額で300万円)とすると月額13350円です。支払う保険料は総額で約288万円となり、返戻率は104%と100%を上回ります。保険料を10歳までに支払い終えれば返戻率は107.2%、5歳までに支払い終えれば108%まで返戻率は上げられます。

ただ、この返戻率は基準保険金額を100万円に設定した場合である点に注意して下さい。基準保険金額を100万円ではなく70万円にすると返戻率は101.7%に下落します。他社でも住友生命等が支払う保険料に応じて返戻率が上下する「たのしみランク」があり特に珍しくもない仕組みですが、金額次第で想定以下の返戻率となる可能性があります。それでは他社の学資保険はどうでしょうか、下図の返戻率の比較表を見てください。

他社では保険料払込期間が18年でも返戻率が100%を超える学資保険にソニー生命があります。そのソニー生命よりも返戻率は2%近く高いため、日本生命の返戻率は非常に優秀といえるでしょう。払込期間を10年に短縮しても返戻率は107%のため、同じく10年に短縮した明治安田生命も上回ります。返戻率を突き詰めるなら日本生命が最も得といえそうです。

メリット

この保険の最大のメリットは、やはり高い返戻率といえます。保険料払込期間が18年で104%、さらに祝い金あり型でも102%で100%を超えてきます。返戻率を高めたいなら18年ではなく10年などに短くすれば良いのですが、払込期間を2分の1に短縮すれば毎月の保険料が2倍になります。毎月の保険料が1.3万円の場合と2.6万円の場合では一般的には大きな差でしょう。

さらに保険料の家計への比重が高まり圧迫するため、残業代・ボーナス減などで保険料の支払いが苦しくなる可能性が高まります。学資保険には満期前に解約すると受け取れる解約返戻金がありますが、解約返戻金は支払った保険料の総額を下回り損となります。そのため払込期間が18年でも返戻率が100%を超えるのは大きなメリットといえます。

もちろん効率的に教育資金を貯めたい人にも日本生命の高い返戻率はメリットです。この保険なら保険料の払込期間を5年に短縮すれば返戻率は108%になります。明治安田生命のつみたて学資で一時払いすれば返戻率は109%になりますが、さすがに300万円近くの貯金が減るのは厳しいでしょう。その点、5年であれば年間60万円(月5万円)のため厳しいものの完全に不可能ではありません。

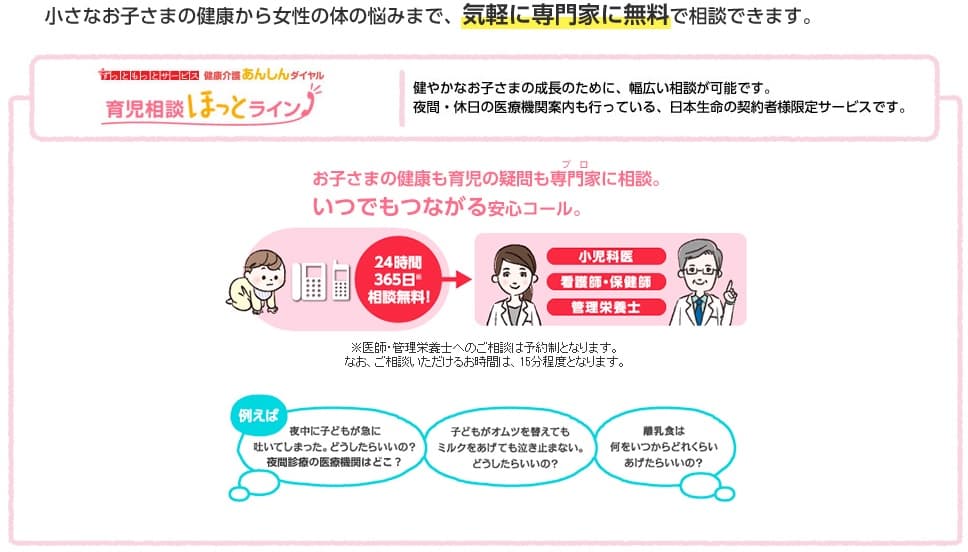

その他に祝い金あり型と祝い金なし型がある点、祝い金が据え置ける点、学資年金が4回ではなく5回という点、子供の健康や育児について24時間365日の無料相談できる「育児相談ホットライン」等もメリットといえそうです。

デメリット・注意点

この保険には基本的に大きなデメリットはありませんが、強いて挙げれば育英年金が付加できない点でしょうか。育英年金は契約者(親)が死亡すると祝い金・学資年金とは別に受け取れます。親の死後に子供が教育費で苦労しないための保障です。ただ、この役割は一定期間だけ死亡保障がある定期保険でも代替できるため、決定的なデメリットではないでしょう。

その他には重ねてになりますが、返戻率は基準保険金額が低ければ104%とはならない点、解約返戻金は支払った保険料総額を下回る点には注意が必要です。ニッセイだけにあるデメリットではありませんが、学資保険に加入する以上は注意が必要です。

その一方で、人によりますが日本生命は基本的に対面契約のみという点もデメリットかもしれません。少なくとも1回は営業職員と会う必要があり、その際には他の保険の勧誘もあるかもしれません。新型コロナにより非対面方式での加入手続きも少しずつ進められていますが、基本は対面となる点は覚えておいて損はありません。

評判・苦情

日本生命の決算資料によると2019年度(2019年4月~2020年3月)の学資保険の新契約数は3.1万件で、前年度の3.1万件から横ばいです。他社の学資保険の中には微減・減少しているものもあり、日本の出生数が減っていることから考えて新契約数は堅調ですす。そのため契約数から考えると評判は良いといえるでしょう。

さらに生命保険協会のデータによると、日本生命全体に寄せられている苦情数は約9200件(2020年度第1四半期時点)です。総契約数の約3300万件で割った苦情率は0.02%で、1000契約のうち0.2件で苦情が発生している計算です。他社では苦情率が0.4~1.0であることが多いため、苦情率は参考値ではあるものの苦情が非常に少ないといえます。

ただ、オリコンの生命保険会社の顧客満足度ランキングでは業界平均の1つ下、29社の中で14位と中位に位置しています。アフターフォローへの評価は高いのですが、商品内容・加入手続き・保険料がイマイチです。J.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」でも15位と中位です。

これらの調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応(アフターフォロー)等が含まれます。そのため学資保険自体の評判は良くアフターフォローも良いものの、他の保険か加入・更新手続きが煩雑な点で評判はイマイチな可能性がありそうです。

総合評価・おすすめか?

結論としては、この保険はオススメできる保険です。やはり他社と比較して高い返戻率は魅力的で、現に新規契約数が多いのが証拠といえます。デメリットもあるにはありますが、それも決定的なものではありません。対面も1回だけ我慢すれば事足りますし、それで他社よりも数万円は得な保険に加入できると思えば安いものでしょう。

一方で日本生命が嫌なら同じく返戻率の高いソニー生命・明治安田生命を検討すると良いでしょう。さらに高い返戻率を求めるなら外貨建ての住友生命の「たのしみ未来(学資プラン)」も候補に上がります。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される第一生命の「こども応援団」も検討の余地があるかもしれません。