三井住友海上あいおい生命 こども保険を比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上あいおい生命

- 名称:

- こども保険

- 加入年齢:

- 0~9歳

- 支払開始:

- 6歳~

- 返戻率:

- 74.3%

- 特徴:

- 祝金と養育年金でお子さまの成長を守る

三井住友海上あいおい生命のこども保険は、対面営業だけではなくインターネットからも申込が可能です。同社の通信販売商品はこども保険の他に、医療保険・ガン保険・終身保険があります。ネットで完結できるのは便利ですが、こども保険の返戻率は100%を下回ります。

貯金で子供の学費を貯めれば返戻率は実質100%のため、その減少分を補うだけのメリットが無ければ契約する意味がありません。それがあるか無いかを以下で他社の保険と比較しながら解説していきます。

保障内容

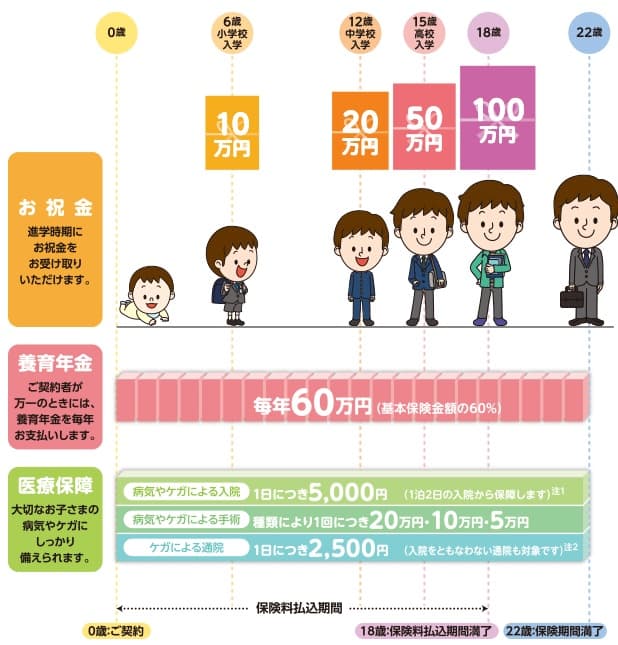

三井住友海上あいおい生命のこども保険は、お祝金・養育年金・医療保障・死亡給付金で構成されています。お祝金は子供の年齢が6・12・15・18歳で受け取れ、金額は基本保険金額に応じて変わります。6歳時は基本保険金額の10%分、12歳は20%分、15歳は50%分、18歳は100%分となります。合計で基準保険金額の180%分(1.8倍)が受け取れますが、あくまで基準保険金額に対してです。支払った保険料に対してではない点に注意して下さい。

養育年金は契約者(親)が死亡した際に、子供が受け取れる年金の保障です。基本保険金額の60%が毎年受け取れ、保険期間が満了となる年齢になるまで子供が受け取れます。学資金は18歳で終わりでも、親が死亡した場合は22歳まで養育年金は受け取れます。

医療保障は子供が病気・ケガになった場合の保障で、入院1日毎に入院給付金が5000円、手術で5~20万円、ケガによる通院で2500円が受け取れます。こちらも学資金が終わる18歳の後も継続し、22歳まで保障が継続します。他の保障と異なり医療保障を外すことが可能で、その分だけ返戻率も上昇させられます。

死亡給付金は上図には記載されていませんが、子供が死亡した際に受け取れます。金額は契約からの経過期間に応じて10~200万円が受け取れます。支払った保険料総額と実質は同額と考えておけば良いでしょう。

保険料・返戻率を比較

この保険の保険料は親が30歳(子供0歳)で、22歳満了・保険料払込18年・基準保険金額100万円(受取総額で180万円)とすると月額12235円です。支払う保険料は総額で約264万円となり、返戻率は68%と100%を大きく下回ります。医療保障を外しても74%のため大した効果はありません。

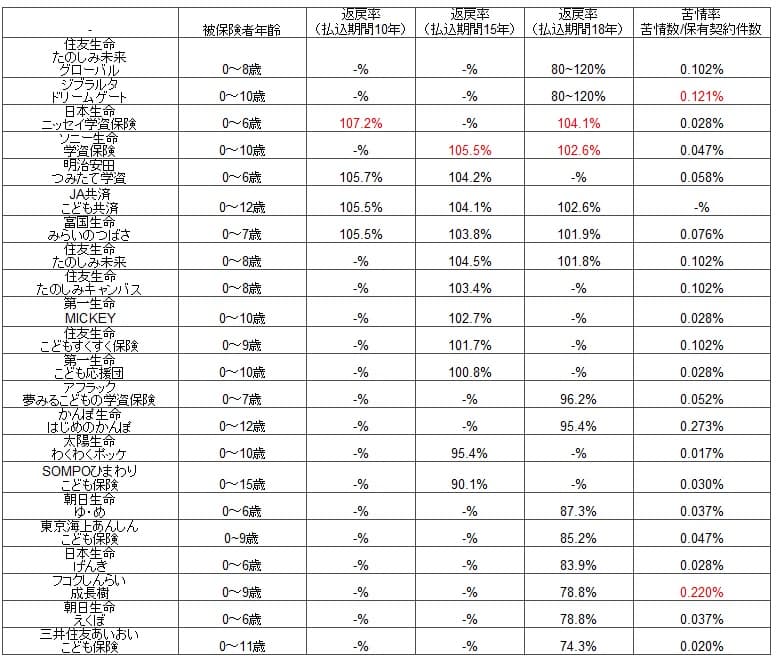

返戻率が100%を下回るため貯金(返戻率は100%)よりも損です。医療保障を外しても返戻率は大きくは上昇しないため、効率的に学費を貯められる保険ではありません。それでは他社の学資保険はどうでしょうか、下図の返戻率の比較表を見てください。

他社では18歳満了でも返戻率が100%を超える学資保険にソニー生命・日本生命があります。払込年数を短縮して返戻率を高めて100%を越している保険会社もありますが、この2社には基本的には及びません。また、一時払いが可能であれば明治安田生命にするのも1つの手といえます。

メリット

この保険のメリットは、まずは養育年金・医療保障がある点でしょうか。養育年金は親が死亡後の子供の学費をカバーできるため、親が子供のために定期保険を契約するのに近い意味があります。別途で定期保険に加入するのが面倒だったり、数百万円の死亡保障が不要な人には悪くないでしょう。

子供の医療保障は昨今では子供の医療費を無料にする自治体が多いため、多くの人が不要かもしれません。ただ、無料となるのが3歳までだったり小学校入学前までと制限する自治体もあります。それ以後の医療費は病気・ケガをすると大人と同様になるため、自分の居住地によっては価値がある保障となります。

デメリット・注意点

この保険で最も大きいデメリットは100%を下回る低い返戻率です。医療保障を外しても返戻率は74%のため、支払う保険料の26%は養育年金ということになります。仮に12000円が月額保険料なら約3000円分が該当しますが、これなら十分に定期保険に加入できます。ネット系の生命保険なら1000円も払えば500万円の死亡保険金の定期保険に加入できます。

また、地味に死亡給付金が少なめであったり、通院給付金がケガだけが対象で病気は対象外といったデメリットもあります。ただ、何にせよ返戻率が低いのが最大のデメリットといえるでしょう。

評判・苦情

三井住友海上あいおい生命の決算資料では、こども保険単体の2019年度(2019年4月~2020年3月)の新規契約件数は不明です。ただ、こども保険で含まれるであろう区分(その他の条件付き死亡or生存給付)の保険の保有金額は2018年度から2019年度に5%ほど減少しています。他社では横ばいか微増傾向のため契約数等から考えると評判は悪い可能性があります。

さらに生命保険協会のデータによると、三井住友海上あいおい生命全体に寄せられている苦情数は765件(2020年度第1四半期時点)です。総契約数の391万件で割った苦情率は0.02%で、1000件のうち0.2件で苦情が発生しています。日本生命・第一生命の0.02%と同等で、苦情面から考えると契約後の評判は良さそうです。

さらにオリコンの生命保険会社の顧客満足度ランキングでは29社の中で7位と高評価です。J.D.パワージャパンが2020年3月に発表した「2020年 生命保険契約満足度調査」でも7位で、顧客からの満足度は高いといえます。

これらの調査の調査項目には保険の中身(保障・保険料)の他に、契約・更新時の手続き・顧客対応(アフターフォロー)等が含まれます。こども保険自体の評判は良くないのでしょうが、保険会社そのものの評判は良い可能性が高そうです。こども保険以外の保険で良いものがあり、契約前の手続きや契約後の顧客対応も良いため満足度は高く評判が良いと考えられます。

総合評価・おすすめか?

結論としては、この保険はオススメできない保険です。完全にメリットが無いわけでありませんが、支払った保険料に対して大幅に学資金が減るのは痛いです。もしも養育年金・医療保障に魅力を感じたとしても、他の保険や他の手段を検討した方が賢明でしょう。養育年金は定期保険、医療保障は中学入学後のこども向けケガの保険等です。

そのため三井住友海上あいおい生命の学資保険を検討している人は、返戻率の高い日本生命・ソニー生命・明治安田生命を検討すると良いでしょう。さらに高い返戻率を求めるなら外貨建ての住友生命の「たのしみ未来(学資プラン)」も候補に上がります。また、契約者(親)の年齢が高めなら病気で保険料の支払いが免除される第一生命の「こども応援団」も検討の余地があるかもしれません。