アムンディ・りそなインド・ファンド(愛称:マハラジャ)/ イーストスプリング・インベストメンツ

- オススメ度:

- 運用会社:

- アムンディ・ジャパン

- 商品名:

- アムンディ・りそなインド・ファンド(愛称:マハラジャ)

- 地域/決算:

- インド / 年2回

- 対象資産:

- 株式

- 基準価額:

- 10,531円(2017年7月)

- 手数料:

- 3.0%(申込手数料 ※りそな銀行) 1.13%(信託報酬)

アムンディ・りそなインド・ファンドは近々の想定利回りは良好だが!?

この投信は、ファンド・オブ・ファンズ形式でインド企業に投資する投信だ。投資しているインド企業の株価の影響もさることながら、為替ヘッジを行っていないため、通貨ルピーの動向にも影響を受ける。円安ルピー高はプラス要因となり、円高ルピー安はマイナス要因となる。

まず基準価額だが、他社のインド株式型の投信と同じく2015年は停滞したが、それ以降は上昇基調にある。分配金再投資基準価額と基準価額は大きく乖離しているが、2009年から分配金は出していない。2007年頃に分配金を出した名残りだろう。また、冒頭で記述したように為替の影響が大きいため、ルピー/円の為替レートのチャートに限りなく近い動きをしているのが分かる。ここ数年は急激なルピー安・円高はないが、かつてのような金融危機などが起きれば、過去最安値であった1ルピーあたり1.4円も下回る可能性も十二分にある。

純資産は、2007年や2010年に大きく増加したが、今では小康状態となっている。これだけの上昇をしながら増えないということは、個人投資家から忘れ去られているか、販売会社が売る気が無いということだろう。

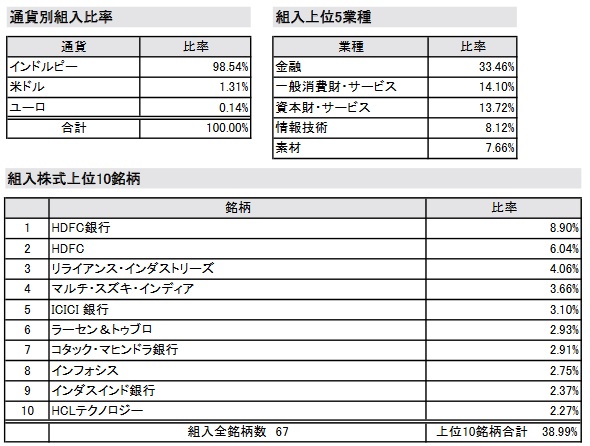

次に、この投信が投資している銘柄だが、業種別では5年以上前から金融がトップとなっている。次いで一般消費財・資本財となっている。数年前は情報技術・生活必需品などが高比率だったが、大きく舵を切って構成を変更したようだ。

個別銘柄で投資比率がトップである「HDFC銀行」はインド有数の銀行で、その母体であり親会社であるHDFCが2番手に来ている。HDFCは「Housing Development Finance Corporation」の略で、住宅・発展・金融との名の通り住宅ローンが軸だ。HDFCとHDFC銀行だけで投資比率全体の15%を占めている。業種比率は変更されたが、この2銘柄は数年前から変わっていない。

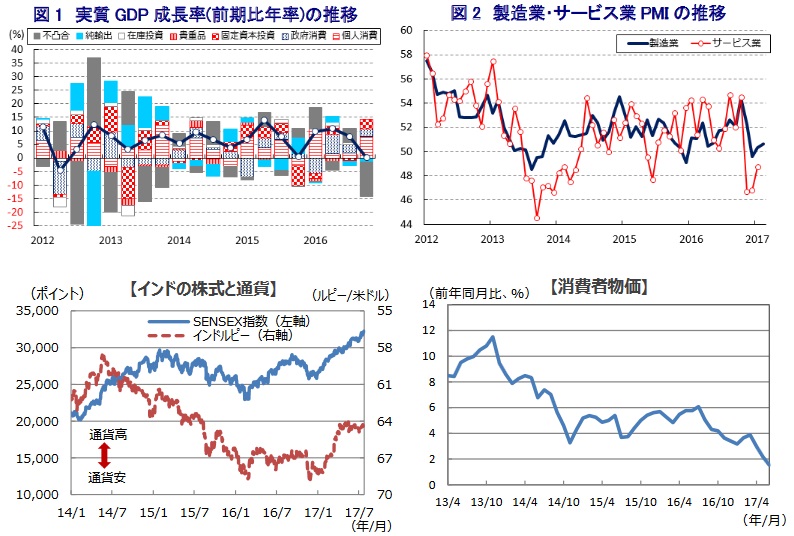

今後のインド経済の見通しだが、GDPで見れば堅調な経済成長が続いているため、今後も一応は期待が持てる。ただし、インドのGDPの信憑性は中国とは別次元だが度々疑念が噴出している。新基準を採用しては修正を繰り返しているためで、GDPだけで好況と判断はしにくい。

現に足元の製造業と非製造業のPMIは節目の50を割れている時があり、景気の不安定さが目に付く。消費者物価も成長率のわりに伸びておらず最低水準にある。とはいえ株価は堅調に上昇しており、杞憂に終わる可能性もなくはないが、あくまで新興国という点に注意が必要だ。

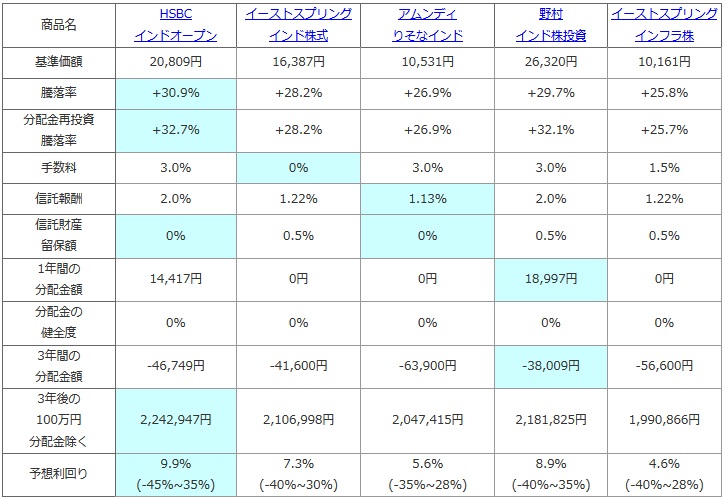

次に純資産ランキング上位のインド株式型の投資信託と、基準価額・直近1年の騰落率・手数料・信託報酬・信託財産留保額・分配金額(手数料等を差し引いた金額)で比較した。分配金が運用による収益から捻出しているかを確認するため、日経新聞でも度々記載される分配金の健全度・健全率(分配金に占める利子配当収入等の割合)も過去6ヶ月の数字で比較した。さらに、この投信を100万円分だけ購入して3年後の解約時には幾らになるか?を、過去1年間の基準価額の騰落が今後3年繰り返すと仮定してシミュレーションした。最後に過去3年の騰落率と分配金を加味し、予想利回りのレンジと最終予想利回りを算出した。

| 商品名 | HSBC インドオープン |

イーストスプリング インド株式 |

アムンディ りそなインド |

野村 インド株投資 |

イーストスプリング インフラ株 |

|---|---|---|---|---|---|

| 基準価額 | 20,809円 | 16,387円 | 10,531円 | 26,320円 | 10,161円 |

| 騰落率 | +30.9% | +28.2% | +26.9% | +29.7% | +25.8% |

| 分配金再投資 騰落率 |

+32.7% | +28.2% | +26.9% | +32.1% | +25.7% |

| 手数料 | 3.0% | 0% | 3.0% | 3.0% | 1.5% |

| 信託報酬 | 2.0% | 1.22% | 1.13% | 2.0% | 1.22% |

| 信託財産 留保額 |

0% | 0.5% | 0% | 0.5% | 0.5% |

| 1年間の 分配金額 |

14,417円 | 0円 | 0円 | 18,997円 | 0円 |

| 分配金の 健全度 |

0% | 0% | 0% | 0% | 0% |

| 3年間の 分配金額 |

-46,749円 | -41,600円 | -63,900円 | -38,009円 | -56,600円 |

| 3年後の 100万円 分配金除く |

2,242,947円 | 2,106,998円 | 2,047,415円 | 2,181,825円 | 1,990,866円 |

| 予想利回り | 9.9% (-45%~35%) |

7.3% (-40%~30%) |

5.6% (-35%~28%) |

8.9% (-40%~35%) |

4.6% (-40%~28%) |

上図で「アムンディ・りそなインドファンド」を比較したが、基準価額は1年前から26%上昇している。他タイプの投信であれば非常に優秀だが、上図のインド株式型投信の中では見劣りするパフォーマンスだ。手数料も3%と高額だが、信託報酬はファンド・オブ・ファンズながら安価で上図でも最安なのは評価できる。

100万円を3年運用した場合、分配金が出ていないため諸経費分でマイナスとなるが、それ以上に基準価額が上昇すれば問題はない。ただ、上図の数字は直近1年の数字が今後3年間も繰り返した場合のバラ色のシナリオの数字であり、ここまで上手くいく可能性は極めて低い。上下動があり大幅プラスと大幅マイナスが繰り返されると仮定すれば、利回りは3年で5%程度になると予想される。もちろん、タイミング次第では20~30%の赤字に落ち込む可能性も視野に入れておく必要がある。

結論としては、数字面で他社のインド型投信の方が優秀なためイマイチな投信といえる。直近1年だけでもHSBCや野村との差が3%近くあるため、長期でみれば更に差がつく可能性もある。ただ、他のインド株型の投信の購入を検討するにせよ、値動きの激しさは覚悟しておいた方が賢明だ。超長期であれば人口の増加や高いIT技術と識字率から成長が期待できるため、目先の動きではなく長い目で保有するスタンスも肝要だ。