所得税・経費の概要と仕組み(税率・控除・計算など)

家族・親族を働かせて個人事業主は節税! その計算例とコツ!?

所得税額は年収ではなく所得額を元に計算され、所得は収入金額から必要経費を差し引いた額で算出される。必要経費の項目は数多くあるが、事業に従事している(共に働いている)親族への給与・給料は専従者給与として経費になる。

この専従者給与は、確定申告で白色申告を選択するか青色申告を選択するかで、経費にできる額や取り扱いが異なる。白色申告と青色申告の違いは記帳方法や控除額に差があるが、大まかにいうと手続き・計算が面倒な分だけ青色申告の方が有利な点が多い。

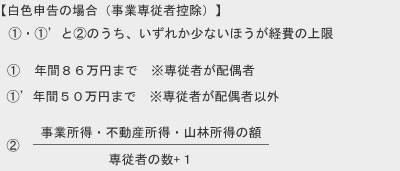

まず白色申告の場合の専従者給与だが、これは正確には経費ではなく控除として利用することになる。その際には実際に手渡した給料の支給額に関わらず、年間86万円ないしは50万円と、下図の計算式の計算結果の少ない方が、経費に算入できる最高額となる。

仮に妻と子供がラーメン屋を手伝っている場合、妻の86万円と子供の50万円で合計136万円を給与として経費に算入できる。他方で、ラーメン屋の店主(個人事業主)の所得が500万円の場合、500万円÷(2+1)=166万円が経費になる。前者①と後者②のうち、いずれか少ない方が経費の上限となるため、この場合は136万円が上限額となる。

ちなみに、事業専従者は事業主(白色申告者)と生計を一にする15歳以上の配偶者・親族とされ、さらに1年のうち6ヶ月を超える期間は事業に従事していなければならない。前述の例でいえば、子供(当然ながら妻も)は15歳以上であり、1年365日の中で183日以上はラーメン屋の手伝いをしている必要がある。

もう1つの青色申告の場合には、労務(労働)の対価として相当であれば必要経費に算入でき、特に制限は設けられていない。しかし、労務の期間・程度・同種同規模に従事する他社の状況、さらには事業の規模・種類・収益の状況から考えて相当な範囲とされている。

そのため、上述のラーメン屋であれば専従者の時給が3000円であれば相当ではないし、労働時間が1日1時間と短いにも関わらず日給が1万円だと相当な対価とはならない。また、事業主の収益が600万円程度なのに、専従者の給料が300万円を占めているようでは、相当な範囲に収まっているとはいえないだろう

ちなみに、青色事業専従者給与を必要経費に算入するには「青色事業専従者給与に関する届出書」を税務署に提出しなければならない。その届出書に記載されている範囲内で専従者給与は支給せねばならず、不当な節税目的で専従者の給与を増やしているか否かは税務署の目が光っている点は忘れずにおきたい。

以上が所得税法における親族間の支払いについてだが、確定申告で迷う・困ったことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で確認したり、税理士の無料相談を利用するのも手だ。また、弥生(やよい)などの青色申告の計算ソフトも、計算ミス防止の一助となるだろう。