寄付金控除と税金

寄付をしたら忘れずに寄付金控除を!!

所得税は税引き前の年収(給料)に直ちに課税されるわけではない。年収から所得控除を差し引いて課税所得金額を算出してから、その額に応じた税率で課税される。寄付金控除も所得控除の1つであり、寄付金控除により課税される所得が減り節税ができる(所得控除については所得控除って何?を参照)

さて、所得控除の中でも寄付金控除は、国や地方公共団体や政党・公益法人などに寄付すると利用できる。巷で騒がれているふるさと納税は、この寄付金控除に地域の特産を結びつけたものだ。ただ、寄付によって所得税が軽減され特産品が貰えるのはふるさと納税だけで、他の政党・公益法人・NPO法人への寄付では特産品(対価)は基本的には無い。

注意したいのは、政党への寄付の場合には政治資金規制法に抵触しないことが挙げられる。法人か個人か、さらには寄付額などにも留意する必要がある。公益法人もNPO法人は国税庁長官の認定を受けたものに限られる。学校法人への寄付は寄付金控除になるが、自分や子供が入学前にする寄付金は控除にならない。さらには子供の入学初年度の寄付は寄付金控除にならないケースもあるため注意が必要だ。

また、2008年からベンチャー企業への1000万円以下の投資(対価として株式を取得)も寄付金控除の対象となった。控除の対象となるベンチャー企業は設立1年目か、2~3年目で赤字の企業に限られるため、投資額の回収の側面から考えても慎重に考える必要がある。控除額も株式の取得価額から算出されるなど、他の寄付とは異なる点が多いため注意が必要だ。ちなみに、株式取得時は控除に寄与するが、その株式で配当が出たり売却(譲渡)すれば税金が課せられる点は忘れずにおきたい。

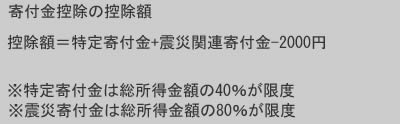

それでは寄付金控除の額の計算方法だが、寄付金と震災関連金を合算して2000円を差し引いた額が控除額となる。ふるさと納税でもお馴染みだが、2000円は控除できず自己負担になる。

特定寄付金は前述した寄付金の全てで、震災寄付金は2011~2013年に適用された東日本大震災のための特別措置だ。現在では寄付金から2000円を差し引いた額が控除の額になると考えていい。また、寄付金は総所得額の40%が限度で、それ以上の寄付は可能だが控除の対象とならない点は忘れずにおきたい。

以上が寄付金控除についてだが、基本的な仕組みや控除額の計算は容易だ。ただ、そこかしこに注意点(特に政党・ベンチャー企業・学校法人への寄付)があるため、控除が可能かどうかは熟慮が必要だ。また、政党への寄付の場合は税額控除(政党等への寄附金特別控除)も利用できるため、計算して有利な方を選択することになる。もしも計算などで自信が無いようなら、無料相談ができる税理士や、自治体主催の無料の税金相談会・確定申告相談会を利用した方がいいだろう。