朝日生命 明日へのそなえ/ 特定疾病・三大疾病保障保険の保険料・返戻率・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 朝日生命

- 名称:

- 明日へのそなえ

- 加入年齢:

- 15~75歳

- 保障期間:

- 終身

- 保障内容:

- 三大疾病・死亡・生活習慣病

- 特徴:

- がんを含む生活習慣病にそなえる!

朝日生命 明日へのそなえは評価できるポイントも散見されるが!?

※朝日生命の明日へのそなえは新規募集を停止しています。

「明日へのそなえ」は朝日生命が募集・販売する三大疾病保障保険で、三大疾病(がん・脳卒中・心筋梗塞)と死亡以外に生活習慣病(糖尿病・腎疾患・肝疾患など)にも備えられる。以下、明日への備えの概要を記載し他社の三大疾病保障保険と比較する。

この保険は他社の三大疾病保険と異なり、三大疾病に罹患すると一定額の一時金が受け取れるが、死亡時の死亡給付金は10分の1になる。そのため、三大疾病に罹患しなければ保険料は無駄になる。ただ、三大疾病一時金が何回でも受け取れるため、再発する可能性を考慮すれば完全に無駄とは言い難いという難しさがある。

また、糖尿病や肝疾患などの生活習慣病も保障の対象ではあるが、その場合は一時金ではなく入院給付金となる。金額も10~6万円と少額で、やはり保険料が無駄になる可能性がある。この保険は三大疾病保障保険というよりは、がん保険と医療保険の中間にあると考えた方がいいかもしれない。

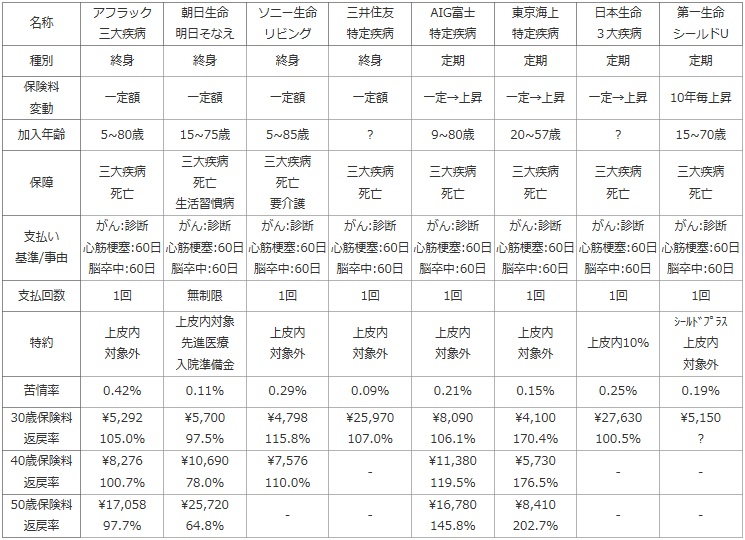

次に下図では三大疾病保障保険(特定疾病保障保険)を、種別・保険料の変動の有無・加入年齢・保障内容・支払条件(支払い事由/基準)・保険金の支払い回数等で比較した。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、顧客満足度と自分が苦情を言う可能性を考慮した。

保険料は男性で30歳・40歳・50歳の月額と返戻率で比較した。その際に60歳で保障が終了するタイプの保険は70歳で三大疾病に罹患して保険金を受け取る(がん保険は必要か?等を参照)と想定して比較した。

| 名称 | アフラック 三大疾病 |

朝日生命 明日そなえ |

ソニー生命 リビング |

三井住友 特定疾病 |

AIG富士 特定疾病 |

東京海上 特定疾病 |

日本生命 3大疾病 |

第一生命 シールドU |

|---|---|---|---|---|---|---|---|---|

| 種別 | 終身 | 終身 | 終身 | 終身 | 定期 | 定期 | 定期 | 定期 |

| 保険料 変動 |

一定額 | 一定額 | 一定額 | 一定額 | 一定→上昇 | 一定→上昇 | 一定→上昇 | 10年毎上昇 |

| 加入年齢 | 5~80歳 | 15~75歳 | 5~85歳 | ? | 9~80歳 | 20~57歳 | ? | 15~70歳 |

| 保障 | 三大疾病 死亡 |

三大疾病 死亡 生活習慣病 |

三大疾病 死亡 要介護 |

三大疾病 死亡 |

三大疾病 死亡 |

三大疾病 死亡 |

三大疾病 死亡 |

三大疾病 死亡 |

| 支払い 基準/事由 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

| 支払回数 | 1回 | 無制限 | 1回 | 1回 | 1回 | 1回 | 1回 | 1回 |

| 特約 | 上皮内 対象外 |

上皮内対象 先進医療 入院準備金 |

上皮内 対象外 |

上皮内 対象外 |

上皮内 対象外 |

上皮内 対象外 |

上皮内10% | シールドプラス 上皮内 対象外 |

| 苦情率 | 0.42% | 0.11% | 0.29% | 0.09% | 0.21% | 0.15% | 0.25% | 0.19% |

| 30歳保険料 返戻率 |

\5,292 105.0% |

\5,700 97.5% |

\4,798 115.8% |

\25,970 107.0% |

\8,090 106.1% |

\4,100 170.4% |

\27,630 100.5% |

\5,150 ? |

| 40歳保険料 返戻率 |

\8,276 100.7% |

\10,690 78.0% |

\7,576 110.0% |

- | \11,380 119.5% |

\5,730 176.5% |

- | - |

| 50歳保険料 返戻率 |

\17,058 97.7% |

\25,720 64.8% |

- | - | \16,780 145.8% |

\8,410 202.7% |

- | - |

上図で左から2番目の朝日生命 明日への備えだが、終身のため保障は一生涯継続し保険料が上昇することもない。契約できる年齢は15~75歳と他社と大差ないが、前述したように支払条件(支払事由)には三大疾病と死亡以外に生活習慣病が含まれる。生活習慣病が含まれている分だけ有利にも見えるが、他社の三大疾病保険のように三大疾病で受け取れる保険金額と死亡で受け取れる額がイコールではないため、一概に有利とは言い難い。ただ、保険金の支払回数は2年に1回という制限はあるものの、回数無制限で保険金が受け取れるのは悪くないポイントだ。さらに他社と異なり上皮内新生物(初期のがん)も、保障の対象としているのは評価できる。

保険料は保険金100万・60歳払込完了で、同じ条件の保険が存在しないため金額だけで比較はできない。そのため返戻率で比較することになるが、三大疾病に2回罹患して200万円を受け取ると上図の数字になり他社と同等程度になる。再発せずに1回で完治する(もしくは1回で死亡、完治して別の病気で死亡)するようだと返戻率は半値になって一気に厳しくなってくる。

結論としては、評価できるポイントも散見されるが微妙な保険だ。やはり三大疾病に罹患しないと一気に返戻率が50%をも軽く下回る可能性がある点がいただけない。がん保険と医療保険の中間として考えてみても、先進医療給付金があっても通院給付金が無いためイマイチだ。やはりイマイチな保険ということで間違いなさそうだ。。。