AIG富士生命 特定疾病保障定期保険/ 特定疾病・三大疾病保障保険の保険料・返戻率・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- AIG富士生命

- 名称:

- 特定疾病保障定期保険

- 加入年齢:

- 9~80歳

- 保障期間:

- 定期

- 保障内容:

- 三大疾病・死亡

- 特徴:

- がん・心筋梗塞・脳卒中の不安が明日への勇気に生まれ変わる保険です

AIG富士生命 特定疾病保障定期保険は取り立てて目立つ点がなく・・・?

※AIG富士生命はFWD富士生命になりました。FWD富士生命では特定疾病保障定期保険の新規募集を停止しています。

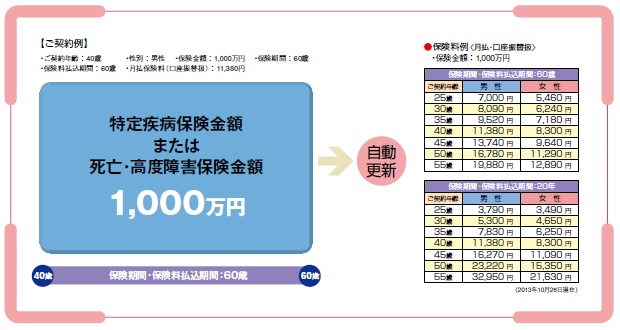

特定疾病保障定期保険はAIG富士生命が募集・販売する三大疾病保障保険で、三大疾病(がん・脳卒中・心筋梗塞)と死亡に備えられる。以下、概要を記載し他社と比較する。

この保険は多くの他社の三大疾病保険と同じく、三大疾病に罹患するか、三大疾病に罹患せずに死亡・高度障害となると保険金が受け取れる。保険の名称に定期保険と付いているように、保障は一定期間に限られ、仮に60歳満了を選択すると60歳を過ぎれば更新することになる。更新するまでは保険料は一定だが、更新時には年齢に応じて保険料が上昇する。契約時の年齢が50歳と55歳の間では、男性で約3,000円、女性で1,600円の差があるため、60歳の更新時の保険料は男性で月額22,000円程度、女性で14,500円程度と予想される。定年後でありながら、かなりの保険料負担となる点は忘れずにおきたい。

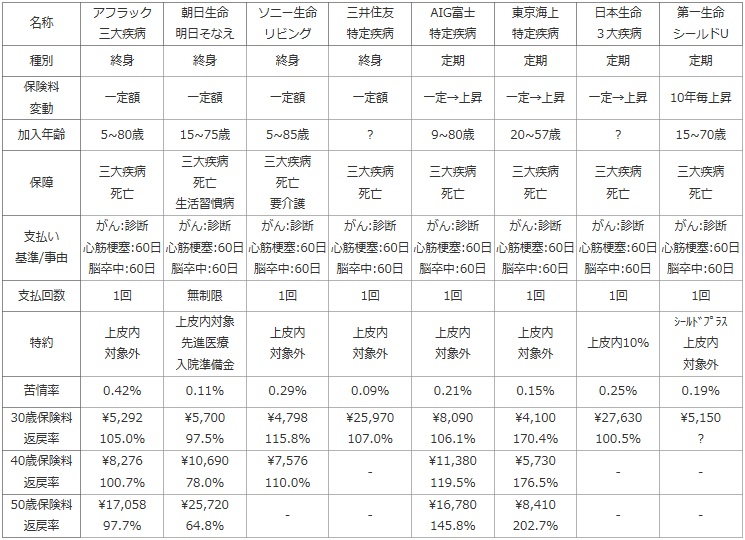

次に下図では三大疾病保障保険(特定疾病保障保険)を、種別・保険料の変動の有無・加入年齢・保障内容・支払条件(支払い事由/基準)・保険金の支払い回数等で比較した。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、顧客満足度と自分が苦情を言う可能性を考慮した。

保険料は男性で30歳・40歳・50歳の月額と返戻率で比較した。その際に60歳で保障が終了するタイプの保険は70歳で三大疾病に罹患して保険金を受け取る(がん保険は必要か?等を参照)と想定して比較した。

| 名称 | アフラック 三大疾病 |

朝日生命 明日そなえ |

ソニー生命 リビング |

三井住友 特定疾病 |

AIG富士 特定疾病 |

東京海上 特定疾病 |

日本生命 3大疾病 |

第一生命 シールドU |

|---|---|---|---|---|---|---|---|---|

| 種別 | 終身 | 終身 | 終身 | 終身 | 定期 | 定期 | 定期 | 定期 |

| 保険料 変動 |

一定額 | 一定額 | 一定額 | 一定額 | 一定→上昇 | 一定→上昇 | 一定→上昇 | 10年毎上昇 |

| 加入年齢 | 5~80歳 | 15~75歳 | 5~85歳 | ? | 9~80歳 | 20~57歳 | ? | 15~70歳 |

| 保障 | 三大疾病 死亡 |

三大疾病 死亡 生活習慣病 |

三大疾病 死亡 要介護 |

三大疾病 死亡 |

三大疾病 死亡 |

三大疾病 死亡 |

三大疾病 死亡 |

三大疾病 死亡 |

| 支払い 基準/事由 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

がん:診断 心筋梗塞:60日 脳卒中:60日 |

| 支払回数 | 1回 | 無制限 | 1回 | 1回 | 1回 | 1回 | 1回 | 1回 |

| 特約 | 上皮内 対象外 |

上皮内対象 先進医療 入院準備金 |

上皮内 対象外 |

上皮内 対象外 |

上皮内 対象外 |

上皮内 対象外 |

上皮内10% | シールドプラス 上皮内 対象外 |

| 苦情率 | 0.42% | 0.11% | 0.29% | 0.09% | 0.21% | 0.15% | 0.25% | 0.19% |

| 30歳保険料 返戻率 |

\5,292 105.0% |

\5,700 97.5% |

\4,798 115.8% |

\25,970 107.0% |

\8,090 106.1% |

\4,100 170.4% |

\27,630 100.5% |

\5,150 ? |

| 40歳保険料 返戻率 |

\8,276 100.7% |

\10,690 78.0% |

\7,576 110.0% |

- | \11,380 119.5% |

\5,730 176.5% |

- | - |

| 50歳保険料 返戻率 |

\17,058 97.7% |

\25,720 64.8% |

- | - | \16,780 145.8% |

\8,410 202.7% |

- | - |

上図で右から4番目のAIG富士生命 特定疾病保障保険だが、保障は定期のため一定期間が経過すると更新が必要となる。当然ながら更新しなければ保障は消滅する。契約できる年齢は9~80歳まで可能だが、さすがに9歳から検討することはないだろう。その他では、他社と同様に上皮内新生物(初期のがん)が保障の対象外となっており、目新しい特約・割引などは存在しない。

保険料は保険金1,000万・60歳払込完了の額だが、同条件の他社の保険が存在しないため金額だけで比較することはできない。そのため返戻率での比較となるが、60歳で三大疾病に罹患して保険金を受け取っても、かろうじて100%を超えるぐらいで貯金と大差ない。そして70歳で三大疾病になるようなら返戻率が100%を下回るケースも想定され、貯金を引き出すよりも損をする可能性すらある。

結論としては、他社と比較して取り立てて目立った保障もなく、返戻率でも他社を上回る数字が出ているわけでもないためイマイチな保険だ。定期保険という点を加味して、一段と保険料が安ければ話しは変わってくるのだが。。。おとなしく他社の保険を選択した方が賢明だろう。