全労済 いきいき応援/ 引受基準緩和型・限定告知型医療保険の保険料・保障・告知内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 全労済

- 名称:

- いきいき応援

- 加入年齢:

- 40~70歳

- 保障:

- 入院・手術・死亡

- 告知内容:

- 5項目

- 特徴:

- 持病・既往症がある方や、通院・服薬中の方でもサポート

全労済 いきいき応援は告知項目の一部が緩くはあるが保険料が!?

※この共済は新規募集を停止しています。

いきいき応援は全労済 の医療共済で、持病・既往症を抱える人向けに告知項目を限定・減少させた医療共済だ。保険会社でいうところの限定告知型/引受基準緩和型医療保険と同一と考えて良い。以下、概要を記載し他社の同型の保険と比較する。

まず、この共済は共済期間が5年で更新となるため、掛け金が更新の度に上昇する点を抑えておきたい。同じく共済ではJA共済も同様の仕組みとなっているため、これが共済ではスタンダードなのかもしれない。

保障は入院日額が3,000円・5,000円の2つのプランがあり、さらに死亡共済金によって5つのプランに分かれる。死亡共済金は50万円より下の10万円も選択可能だが、掛け金からしてお得感はまったく無い。告知項目は入院手術の勧めが現在あったか、もしくはがん・肝硬変の疑いがあるか? 2年以内に7日以上の入院・手術を受けたか?5年以内にがん診断・治療を受けたか?要介護認定を受けているか?となっている。2年内が7日以上の入院となっている点で他社よりも僅かに告知は緩めだ。

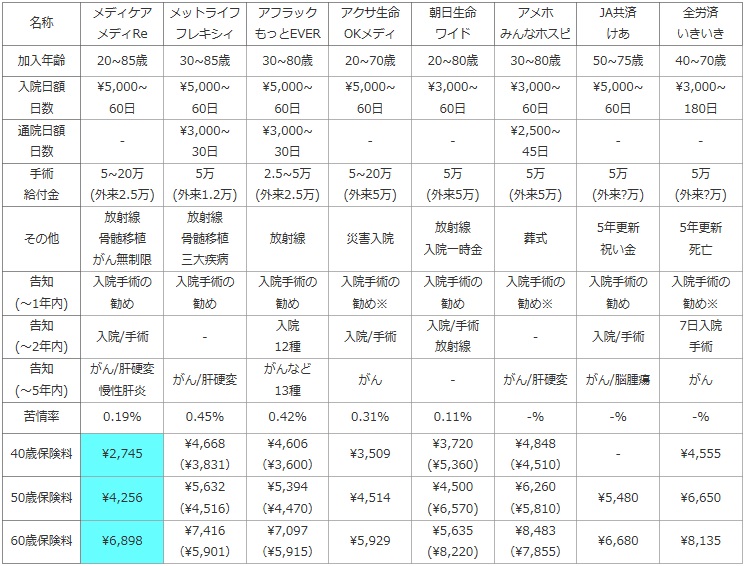

次に下図では引受基準緩和型医療保険(限定告知型医療保険)を加入年齢・入院日額と給付日数・通院日額と給付日数・手術給付金・先進医療給付金の有無等で比較した。告知項目は「現在~1年以内」「2年以内」「5年以内」に分け、項目の有無と内容から告知項目の緩さも比較した。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度の指標とした。

保険料は男性で40歳・50歳・60歳に分け、入院給付金5,000円プランを終身払いで選択した場合の金額で比較した。その際に選択可能であれば、先進医療給付金・通院特約は付加した。

| 名称 | メディケア メディRe |

メットライフ フレキシィ |

アフラック もっとEVER |

アクサ生命 OKメディ |

朝日生命 ワイド |

アメホ みんなホスピ |

JA共済 けあ |

全労済 いきいき |

|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 20~85歳 | 30~85歳 | 30~80歳 | 20~70歳 | 20~80歳 | 30~80歳 | 50~75歳 | 40~70歳 |

| 入院日額 日数 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

\3,000~ 60日 |

\3,000~ 60日 |

\5,000~ 60日 |

\3,000~ 180日 |

| 通院日額 日数 |

- | \3,000~ 30日 |

\3,000~ 30日 |

- | - | \2,500~ 45日 |

- | - |

| 手術 給付金 |

5~20万 (外来2.5万) |

5万 (外来1.2万) |

2.5~5万 (外来2.5万) |

5~20万 (外来5万) |

5万 (外来5万) |

5万 (外来5万) |

5万 (外来?万) |

5万 (外来?万) |

| その他 | 放射線 骨髄移植 がん無制限 |

放射線 骨髄移植 三大疾病 |

放射線 | 災害入院 | 放射線 入院一時金 |

葬式 | 5年更新 祝い金 |

5年更新 死亡 |

| 告知 (~1年内) |

入院手術の 勧め |

入院手術の 勧め |

入院手術の 勧め |

入院手術の 勧め※ |

入院手術の 勧め |

入院手術の 勧め※ |

入院手術の 勧め |

入院手術の 勧め※ |

| 告知 (~2年内) |

入院/手術 | - | 入院 12種 |

入院/手術 | 入院/手術 放射線 |

- | 入院/手術 | 7日入院 手術 |

| 告知 (~5年内) |

がん/肝硬変 慢性肝炎 |

がん/肝硬変 | がんなど 13種 |

がん | - | がん/肝硬変 | がん/脳腫瘍 | がん |

| 苦情率 | 0.19% | 0.45% | 0.42% | 0.31% | 0.11% | -% | -% | -% |

| 40歳保険料 | \2,745 | \4,668 (\3,831) |

\4,606 (\3,600) |

\3,509 | \3,720 (\5,360) |

\4,848 (\4,510) |

- | \4,555 |

| 50歳保険料 | \4,256 | \5,632 (\4,516) |

\5,394 (\4,470) |

\4,514 | \4,500 (\6,570) |

\6,260 (\5,810) |

\5,480 | \6,650 |

| 60歳保険料 | \6,898 | \7,416 (\5,901) |

\7,097 (\5,915) |

\5,929 | \5,635 (\8,220) |

\8,483 (\7,855) |

\6,680 | \8,135 |

上図で1番右の全労済 いきいき応援だが、加入できる年齢はJA共済ほどではないが下限が40歳で、上限も70歳と幅が狭い。また、80歳までは更新が可能だが、現在では男性の平均寿命が80歳、女性が86歳という点を鑑みれば、いざという時に保障が消滅している可能性がある。告知内容は他社と比較して平均的だが、前述したように2年内の項目が緩い。他社では日数に関係なく入院をしていれば告知項目に該当するが、全労済の場合には7日未満の入院なら該当しない。がん以外の病気・ケガで直近2年内に入院していても加入できるのはポイントといえそうだ。

掛け金は入院日額5,000円の金額で比較したが、他社と比較して一見すると平均的な額に見える。ただし、他社でも通院給付金がない保険(+通院給付金がある保険でも通院給付を外した場合の保険料)と比較すると、1,000円近く保険料が高額だ。さらには保険料が5年毎に上昇するとなると、保険料面でのメリットは皆無と言って過言ではあるまい。

結論としては、告知などの一部の面で評価すべき点もあるが、肝心の保障・保険料で他社に劣るためイマイチな保険とえいる。他社の保険料・保障・告知内容が優れた保険か、総合的にバランスのとれた保険を検討した方がいいだろう。