太陽生命 やさしい保険を比較・評価

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- やさしい保険

- 加入年齢:

- 40~75歳

- 保障期間:

- 10年間

- 保障内容:

- 入院・手術等

- 特徴:

- 告知なしで加入できる医療保険

太陽生命のやさしい保険は2003年11月から販売を開始し、2013年に一度リニューアルしている引受基準緩和型の医療保険です。リニューアルから相応の年数が経過しているため、他社の最近販売を開始した保険と比べると古い保険になっています。

ただ、同社の他の保険のように2021年にリニューアルしてない点を考慮すると、古くても現在でも通用する保険である可能性があります。以下でやさしい保険の保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

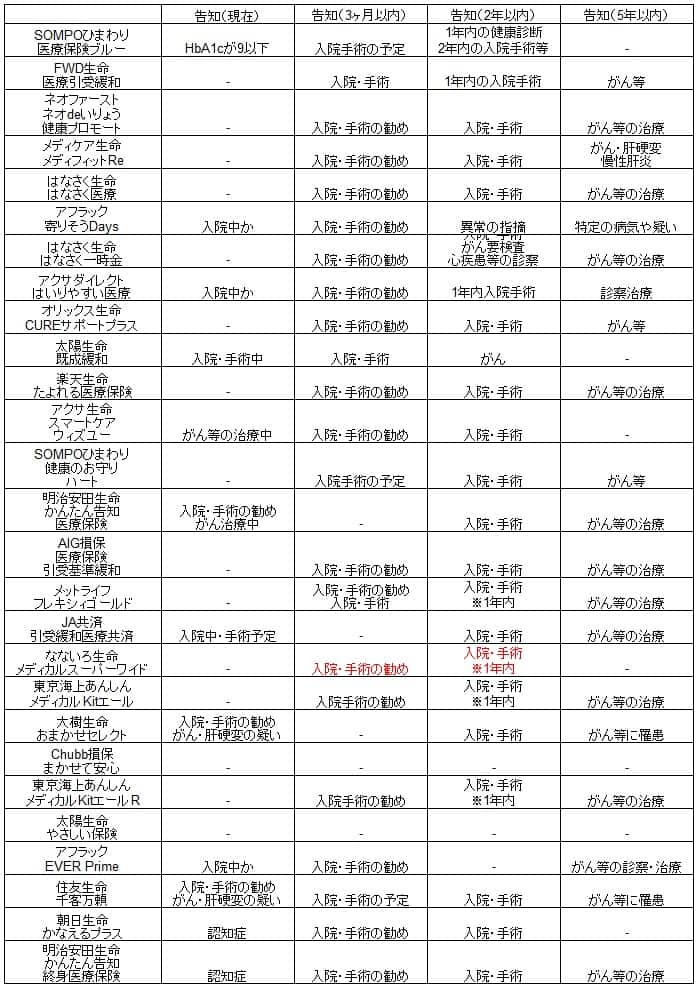

告知・保障内容

通常の医療保険は告知項目が7~8項目はあり、引受基準緩和型でも2~3項目はあります。しかし、この保険は告知項目も医師の診査も無しで加入できます。そのため過去に何の病気になり入院・手術をしていていも、保険に加入する際には無関係です。

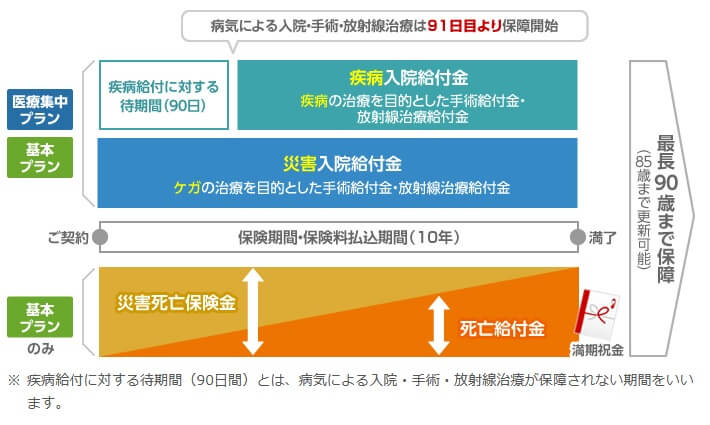

保障内容は基本プランと医療集中プランで異なります。基本プランは入院給付金・入院治療手術給付金・外来手術給付金・放射線治療給付金・死亡給付金で構成されています。入院給付金は入院日数に応じて受け取れ、手術給付金は入院を伴う手術なら入院日額の10倍、外来での手術なら入院日額の5倍の額が受け取れます。放射線治療給付金は放射線治療を受けると入院日額の10倍の額が受け取れます。

死亡給付金は災害で死亡すると入院日額の100倍の金額ですが、病気で死亡すると加入してからの経過月数によって異なります。給付金額は「給付金の満額×(経過月数/120)」で計算されます。そのため契約から10年が経過していれば満額ですが、5年なら60ヶ月のため半額、2.5年なら30ヶ月のため4分の1になります。

この保険の保険期間は10年のため、10年経過して更新しないと保障が消滅します。そのため10年経過しても死亡しなかった場合に満期祝金が受け取れる満期祝金特則を付加できます。この特則を付加すると、死亡給付金と同額(入院日額の1000倍)の祝い金が満期時に生存していれば受け取れます。もちろん10年目で更新すれば85歳まで更新が可能です。

医療集中プランは入院給付金・手術給付金のみで、死亡給付金・満期祝金がありません。そのため保険料は半額程度に抑えられます。死亡保障は他の保険でカバーしていたり、満期祝い金が不要(後述するように得ではない)なら医療集中プランが妥当でしょう。

保険料・返戻率を他社と比較

この保険は医療集中プランで入院日額5000円にすると、保険料は40歳で月額5825円、50歳で月額5470円となります。この保険に加入できるのは40歳以上で30代は加入できません。基本プランにすると40歳で月額10425円、50歳で月額10075円となります。

仮に40歳で医療集中プランに加入して5年後の45歳時にがんになったとします。手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)をすると、この保険では合計13万円の給付金が受け取れます。5年間で支払った保険料総額は約34.9万円のため、返戻率は37%で貯金の100%を下回ります。解約せず10年目まで保険料を支払えば返戻率は18%まで悪化します。

40歳で基本プランに加入して同じ状況になった場合、受け取れる給付金は13万円に加えて満期祝金の50万円を加えた63万円になります。満期祝金が受け取れる10年目までに支払った保険料は総額125万円のため、返戻率は50%になり100%を下回ります。もし5年目のがんで死亡すると、給付金は38万円で支払った保険料は62万円で返戻率は61%に上昇しますが、やはり100%を下回ります。

ただ、10年間で複数回の入院・手術をしたり、入院日数が長期化すると返戻率は上昇します。病状によって給付金の合計額は変化するため、返戻率は目安でしかありません。そのため他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料を他社と比較すると高めで、最安値圏の保険の2倍近い額になっています。医療集中プランは基本プランの半額のため、基本プランにすると他社と比べるまでもなく保険料は高額といえます。また、太陽生命には同じく引受基準緩和型の医療保険「既成緩和」もありますが、そちらと比べても保険料は高めです。果たして保険料に見合うメリットがあるのか、以下で続けて考えていきます。

メリット

この保険のメリットには、まずは告知項目が無く既往歴や持病がある人も加入しやすい点が挙げられます。他社のように告知が緩和されても、告知が数項目はあるのが普通です。既往歴・持病があると加入前に少なからず加入できるか心配になりますが、この保険なら加入できるかという心配はありません。

また、入院給付金は日帰り入院も対象のため超短期の入院でも給付金が受け取れます。手術給付金も入院中でも外来でも手術を受ければ給付金が受け取れ、放射線治療給付金もあります。これらの保障は古い医療保険だと対象外のことが多いのですが、この保険はカバーできます。

また、基本プラン限定ですが死亡給付金・満期祝金があるのもメリットかもしれません。死亡給付金は他社では付加できないケースがあるからです。満期祝金も同様で、基本的には保険料は掛け捨てとなり病気にならななければ何も受け取れません。健康祝金があれば健康を維持するモチベーションになる可能性もあります。

この保険には支払削減期間が無いのもメリットです。大半の他社の医療保険には支払削減期間があり、加入してから1年間は病気になっても各給付金が半額になります。この保険にも疾病給付に対する待期間がありますが、その期間は90日間(約3ヶ月)と他社よりも短いです。

デメリット・注意点

この保険のデメリットは、前述したように保険料が高い点が挙げられます。保障が少ない医療集中プランでも保険料が高いため、主たる要因は告知項目にあると考えられます。他社には2年内に入院・手術をしていなければ加入できる保険(なないろ生命・アフラック等)があり、その条件をクリアできれば他社の保険にする選択肢も出てきます。

入院給付金は最近の保険に遅れは取っていませんが、最近は1日の入院でも数日分の入院給付金が受け取れるケースも増加しています。死亡給付金も他社では付加できないケースもありますが、わざわざ医療保険に付加せず別途で定期保険・終身保険する手があります。別途にすれば月額数百円の保険料で加入できる定期保険もあります。健康祝い金も保険料の箇所で既述したように返戻率が100%ではないため、割高な保険料の一部が戻ってくる程度です。

さらに先進医療特約・通院特約・三大疾病払込免除特約等が無いのもデメリットでしょう。先進医療特約は他のほぼ全ての引受基準緩和型の医療保険に付加できます。先進医療を受けると治療費は数百万円に及ぶため心強い特約です。通院すると受け取れる通院特約、三大疾病になると保険料の支払いが免除される三大疾病免除特約も同様です。

ちなみに支払削減期間は無いのですが、その代わりにある「疾病給付に対する待期間」にも注意が必要です。支払削減期間は給付金額が半額に削減されるだけで、病気等で入院すれば給付金は受け取れます。しかし、疾病給付に対する待期間は90日間は入院等をしても給付金はゼロ円です。

評判・苦情

太陽生命の2020年度(2020年4月~2021年3月)の決算資料によると、この保険を含む無選択型医療保険の新契約数は2295件で前年度の2177件から5%増加しました。増加はしているものの、同社の引受基準緩和型医療保険「既成緩和」を含む選択緩和型医療一時金保険は数万件の新契約があります。そのため契約数等から考えると評判はイマイチといえそうです。

生命保険協会の苦情数のデータでは、太陽生命全体に寄せられた苦情数は5104件(2021年度第3四半期実績)で、総顧客数の201万件で割った苦情率は0.25%です。1000契約のうち2.5件で苦情が発生している計算です。他社の苦情率も0.2~0.3%台が多いため、苦情数で考えると評判は普通と考えられます。

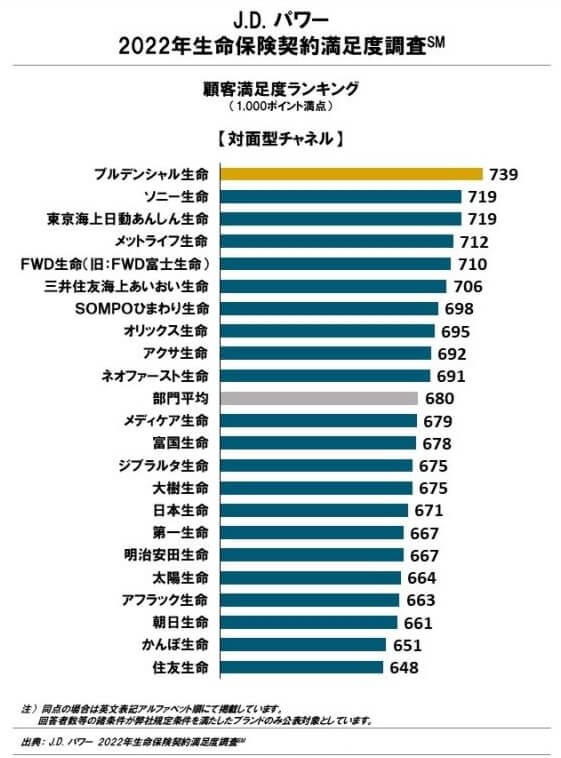

その一方で調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」では、太陽生命は22社中で18位で顧客からの満足度は低いです。とはいえ2021年は最下位の一歩手前だったことから、顧客満足度は年々上昇しているともいえます。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの2022年医療保険ランキング(8000人対象の調査)でも、25社中で22位とJDパワーの調査と同様に悪い結果が出ています。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。何か1つでも高評価があると救いですが、全ての項目で低評価となっています。

以上のデータから考えると、この保険の評判はイマイチで太陽生命全体の評判面でも不安があります。改善傾向にあるとはいえ、依然として低評価なのは見過ごせません。加入時の手続きから加入後のアフターフォロー、実際に保険金が受け取れるまで油断はできそうにありません。

総合評価・おすすめか?

結論としては、やさしい保険はイマイチな保険です。告知項目が無いため病気が完治したばかりの人には魅力的な保険ですが、それだけのことです。既述したように過去2年の入院・手術だけを問う医療保険があるため、その条件を満たせれば他社の保険料が安い保険に加入できます。

さらに2年どころか5年の項目もクリアできるなら、保険料が安いネオファースト生命・メディケア生命あたりが候補になります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフなら認知症までカバーできます。