太陽生命 既成緩和を比較・評価

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- 既成緩和(きせいかんわ)

- 加入年齢:

- 20~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 持病があっても安心の医療保障

太陽生命の既成緩和は2006年9月から販売を開始している引受基準緩和型の医療保険です。2013年に1度リニューアルしましたが、2021年に再度リニューアルしました。リニューアル前は入院給付金は入院日数に応じて受け取れましたが、現在は入院日数ではなく一時金での受け取りになりました。

その他にもリニューアルによって幾つかの点が変更されています。以下では変更点を確認しつつ既成緩和の保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

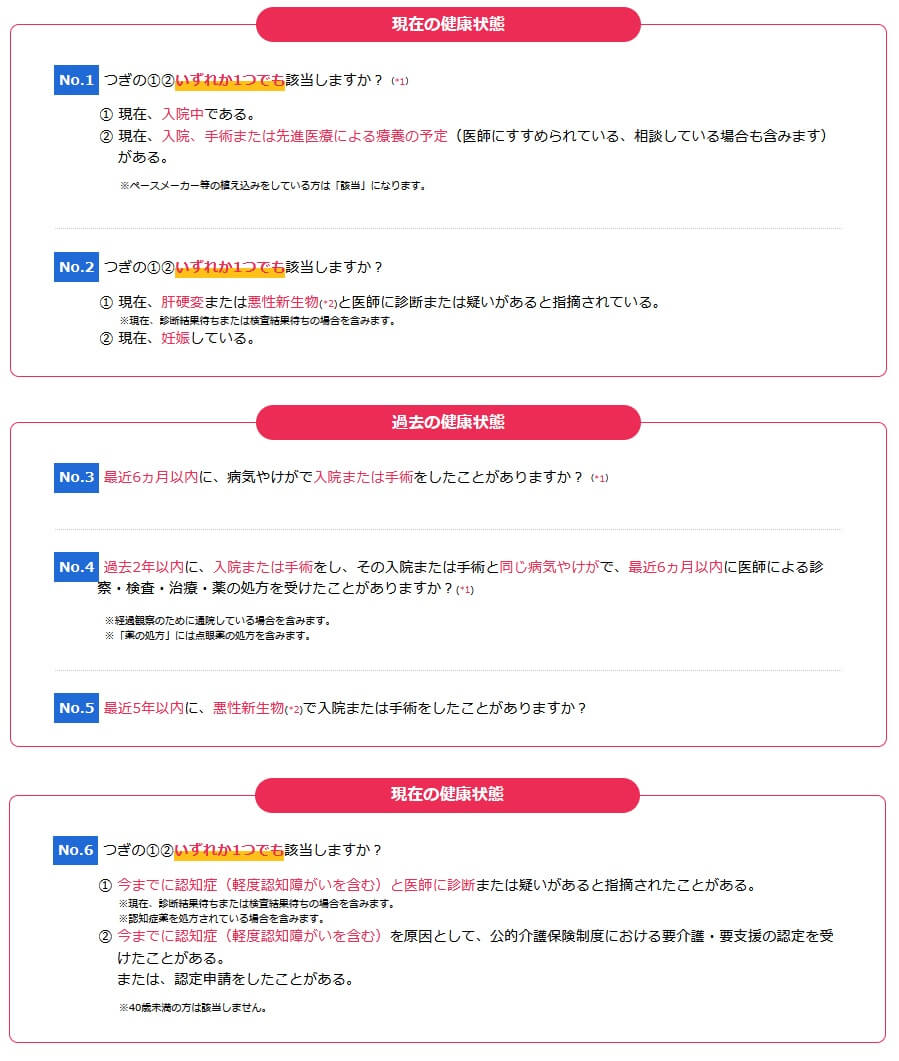

告知・保障内容

医療保険は通常は告知項目が7~8項目はありますが、この保険は6つの告知項目で済みます。「現在、入院中か入院手術の予定があるか?」「現在、がん・肝硬変と診断・疑いがあるか?」「過去6ヶ月以内に入院・手術をしたか?」「過去2年以内に入院・手術をして、同じ病気で過去6ヶ月内に診察・治療等をしたか?」「過去5年内にがんで入院手術をしたか?」「認知症の診断・要介護認定を受けたことがあるか?」の6つです。

告知項目は他社と似通っていますが、「過去2年以内に入院・手術をして、同じ病気で過去6ヶ月内に診察・治療等をしたか?」は他社では見かけません。この告知項目は基本的には、脳卒中等で入院して近々で再発したケースを指します。または慢性的な持病(糖尿病等)で入院して、近々で症状が悪化して入院したケースも当てはまります。こういった人は加入時に該当しないか注意が必要です。

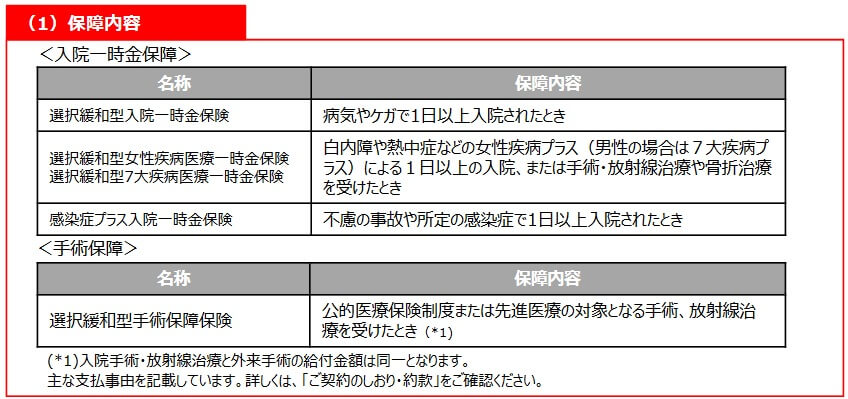

この保険の保障は冒頭でも既述した通り、リニューアルによって大幅に変更されています。現在は入院すると受け取れる入院一時金を軸にして、女性疾病医療一時金・7大疾病医療一時金・感染症プラス入院一時金・手術保障保険を取捨選択します。

入院一時金は1日以上の入院で受け取れ、手術給付金は手術か放射線治療をすると受け取れます。女性疾病一時金は女性特有の疾病に加えて白内障・熱中症・骨折等で入院・手術等をすると、入院一時金とは別に受け取れます。7大疾病一時金も7大疾病(がん・脳卒中・心筋梗塞・高血圧疾患・糖尿病・肝硬変・慢性腎不全)に加えて白内障等で入院・手術等をすると受け取れます。感染症プラス入院一時金は所定の感染症で1日以上の入院をすると受け取れます。

その他に、先進医療をすると保険金が受け取れる先進医療保険、認知症と診断されると保険金が受け取れる認知症診断保険、死亡すると保険金が受け取れる死亡保険があります。認知症保険には死亡しなければ受け取れる生存給付金特則、死亡保険にも死亡しなければ受け取れる満期祝金特則が付加できます。いずれにせよ、入院一時金以外は不要と思えば付加しないことも可能です。その場合には後述するように保険料は非常に安くなります。

保険料・返戻率を他社と比較

この保険を入院一時金5万円・手術給付金を5万円にすると、保険料は30歳で3170円、40歳で3575円、50歳で3955円となります。他社と同じように手術給付金に先進医療保険を付加すると、保険料は30歳で3225円、40歳で3669円となります。その一方で先進医療も手術給付金も外すと、保険料は30歳で1810円、40歳で2060円まで安くできます。

仮に入院一時金5万円・手術給付金を5万円・先進医療保険アリで、30歳で契約して10年後の40歳時にがんになったとします。手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)をすると、この保険では合計10万円の給付金が受け取れます。10年間で支払った保険料総額は約38.7万円のため、返戻率は25%で貯金の100%を下回ります。しかし、10年間で複数回の入院・手術をしたり、入院日数が長期化すると返戻率は上昇します。

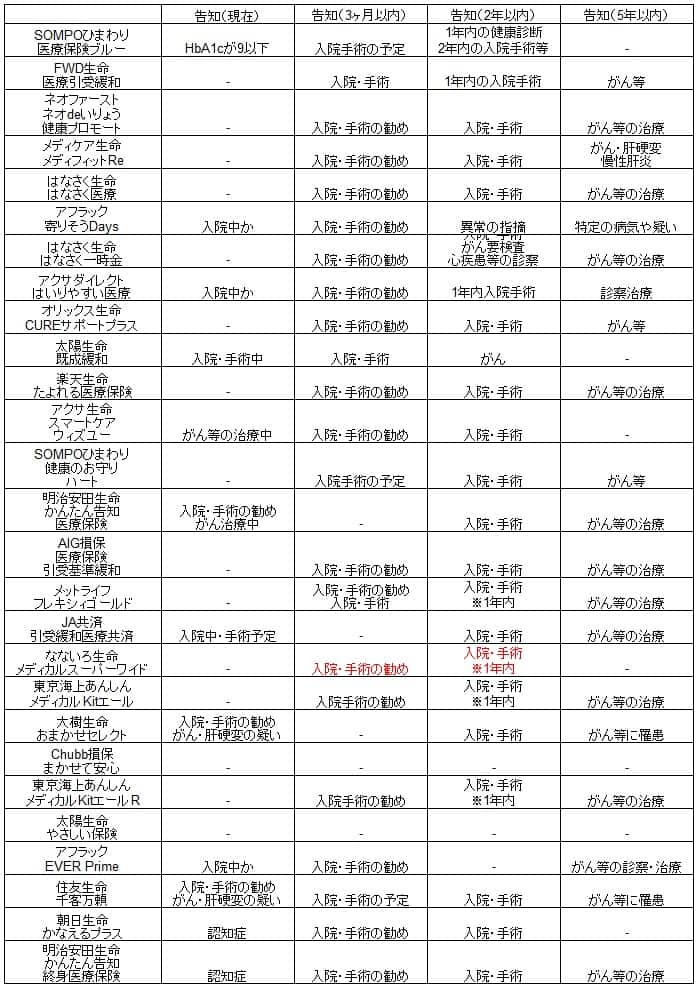

このように入院日数や手術の回数・再発等々で給付金の合計額は変化するため、返戻率は目安でしかありません。そのため他社の引受基準緩和型の医療保険と保険料を比較する必要があります。下図で他社の医療保険と保険料等で一覧表で比較しました。

この保険の保険料を他社と比較すると保険料は安めではあるものの、最安値圏の保険と比べると高いです。他社では外来手術は5万円ではなく2.5万円とするケースもあるため、手術給付金を2万円にするという考え方もあります。それならメディケア生命・ネオファースト生命と遜色ない安さになります。しかし、比較した2社は外来でなければ5万円が受け取れるため、やはり太陽生命の方が割高です。

メリット

この保険のメリットには、まずは告知内容が緩和され既往歴や持病がある人でも加入しやすい点が挙げられます。それも告知項目のうち、過去5年の病歴の項目で対象となるのはがんだけです。他社にはがん以外に脳卒中・肝硬変等も対象とする保険があります。

また、入院給付金は一時金で他社のように入院日数によって受取額が変動しません。数日の入院だと入院日額5000円だと小額になりますが、この保険なら数万円が受け取れます。それも日帰り入院も対象のため、短期入院して金額で不満を感じることはないでしょう。手術給付金も一時金で一律額のため、手術の種類や入院・外来・日帰りを問わず契約時の希望額が受け取れます。

特約ではないものの同時に契約できる保険が豊富なのもメリットでしょう。女性疾病・七代疾病(もしくは三大疾病)に関する保障は他社にもありますが、白内障・熱中症・骨折まで対象となります。さらに、認知症を保障する保険や感染症を保障する保険まであります。保険料との相談になりますが、ピンポイントで自分が不安に感じる点を備えられます。

最後に2021年のリニューアルによって支払削減期間が廃止されたのもメリットです。多くの保険が保険に加入してから1年間は入院しても給付金額が半額になりますが、この保険は加入から1年内の入院等でも満額の給付金が受け取れます。予期せぬ持病の悪化等を考えると頼りになります。

デメリット・注意点

この保険のデメリットは、他社より告知項目が多い点が挙げられます。この保険は告知項目が6つもありますが、他社には2~3つの告知項目だけの保険があります。なないろ生命等は現在入院中ではなく、過去1年以内に入院・手術をしていなければ加入できます。告知が緩和されているといっても他社には及ばないということです。

入院給付金・手術給付金が一時金なのはメリットですが、長期の入院を考慮するとデメリットにもなります。前述したようにがんの平均入院日数は17日で、入院日額5000円なら8万円が受け取れます。この保険だと受け取り額は5万円で、8万円に設定すれば保険料が一段と上昇してしまいます。手術給付金も他社なら手術によっては20万円(入院日額5000円設定)が受け取れ、同様の悩みが発生してしまいます。

さらに追加できる保障が豊富とはいえ、必要性が高い保険があるのか疑問もあります。加入する年齢よって認知症の保障は必要かもしれませんが、他の保障は引受基準緩和型で加入すべきか再考すべきです。過去に入院・手術をしていても6~7年、少なくとも10年が経過すれば通常の医療保険に加入できます。そう考えれば無理に保障を加えて割高な引受基準緩和型に加入する必要はありません。

追加できる保障が豊富なのに、通院特約・三大疾病払込免除特約が無いのもデメリットかもしれません。通院すると給付金が受け取れる通院特約は他の多くの保険にあります。三大疾病特約は三大疾病になると、それ以後の保険料の支払いが免除される特約です。

評判・苦情

太陽生命の2020年度(2020年4月~2021年3月)の決算資料によると、この保険を含む選択緩和型医療一時金保険の新契約数は5.2万件で前年度の4.7万件から9%増加しました。前年度が23%減という大幅減だったため、好調というよりは前年からの反動とも考えられます。とはいえ契約数等から考えると評判は良さそうです。

生命保険協会の苦情数のデータでは、太陽生命全体に寄せられた苦情数は5104件(2021年度第3四半期実績)で、総顧客数の201万件で割った苦情率は0.25%です。1000契約のうち2.5件で苦情が発生している計算です。他社の苦情率も0.2~0.3%台が多いため、苦情数で考えると評判は普通と考えられます。

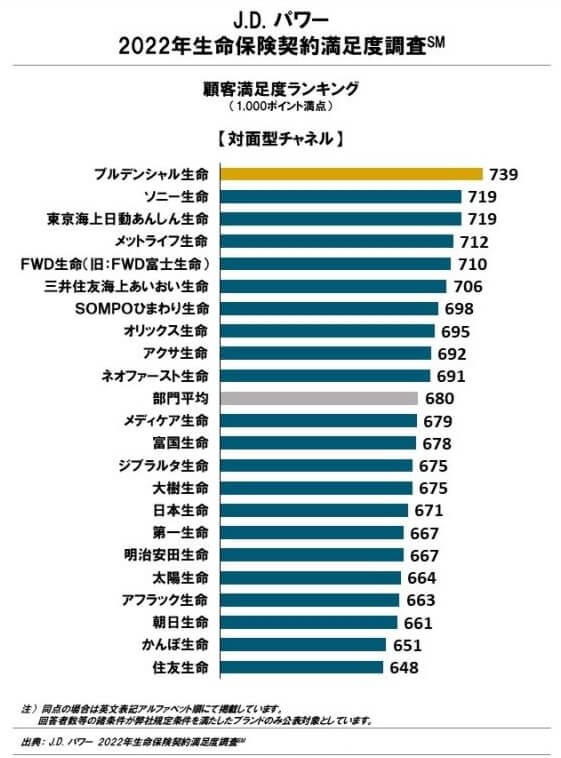

その一方で調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」では、太陽生命は22社中で18位で顧客からの満足度は低いです。とはいえ2021年は最下位の一歩手前だったことから、顧客満足度は年々上昇しているともいえます。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの2022年医療保険ランキング(8000人対象の調査)でも、25社中で22位とJDパワーの調査と同様に悪い結果が出ています。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。何か1つでも高評価があると救いですが、全ての項目で低評価となっています。

以上のデータから考えると、既成緩和の評判は良い可能性がありますが、太陽生命全体への評価は一抹の不安があります。改善傾向にあるとはいえ、依然として低評価なのは見過ごせません。加入時の手続きから加入後のアフターフォロー、実際に保険金が受け取れるまで油断はできそうにありません。

総合評価・おすすめか?

結論としては、既成緩和はイマイチな保険です。他の保険と組み合わせる等のメリットがありますが、それよりはデメリットの方が目立ちます。他の保険と組み合わせると、ただでさえ高めの保険料が一段と上昇していまうのも懸念点です。

そのため、この保険を検討している人は他の医療保険も検討すべきでしょう。保険料の安さならネオファースト生命・メディケア生命あたりが候補になります。充実した保障内容を求めるならメットライフ・アフラックあたりが候補になります。メットライフでも認知症までカバーできます。