オリックス生命 キュアサポートプラスを比較・評価

- オススメ度:

- 保険会社:

- オリックス生命

- 名称:

- キュア・サポート・プラス

- 加入年齢:

- 20~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等

- 特徴:

- 持病のある方も入りやすい

オリックス生命のキュア・サポート・プラスは、2019年10月から販売を開始した引受基準緩和型の医療保険です。それまで販売していたキュア・サポートから大幅にリニューアルされました。特則・特約が拡充された他、加入から1年間の支払削減期間が廃止されました。

その反面、加入時の告知項目は従前から変更は無く、さらなる告知項目の緩和はされていません。以下では改訂による変更点を確認しつつ、保障内容・保険料・返戻率等を解説し、他社の引受基準緩和型(限定告知型)の医療保険と比較していきます。

告知・保障内容

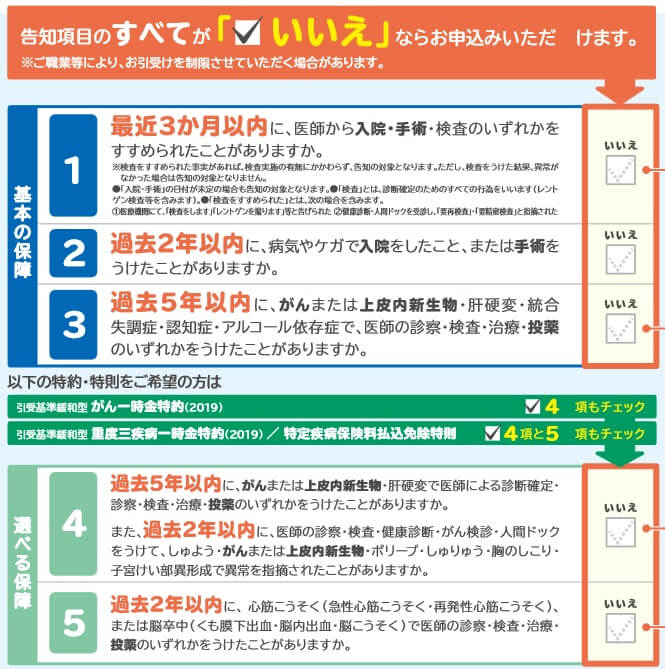

医療保険は通常は告知項目が7~8項目はありますが、この保険は3つの告知項目で済みます。「最近3ヶ月以内に入院・手術を勧められたか?」「過去2年以内に入院・手術等をしたか?」「過去5年内にがん・肝疾患・腎疾患等で入院・手術等をしたか?」の3つです。

ただ、いくつかの特約を付加したい場合には告知項目が追加されます。がん一時金特約を付加する場合は「過去5年内にがんと診断されたか?もしくは過去2年内にがん等で異常を指摘されたか?」が追加されます。三疾病一時金特約と特定疾病保険料払込免除特約を付加する場合には「過去2年内に心筋梗塞・脳卒中の診察・治療等を受けたか?」も追加されます。その他の通院特約等は付加しても告知項目は追加されません。

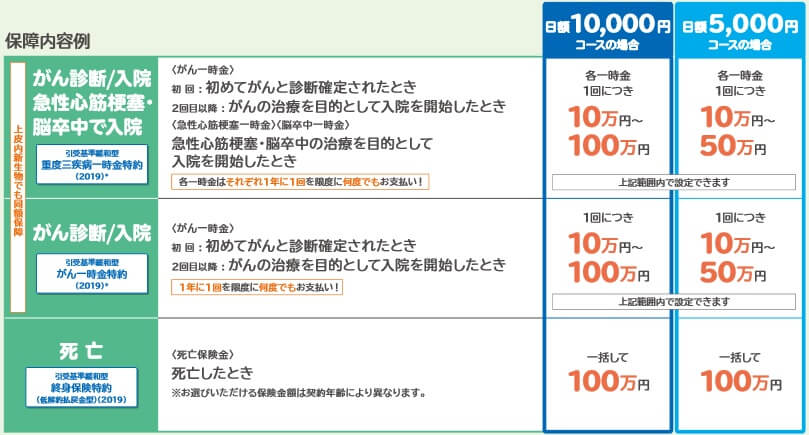

この保険の基本保障は入院日数に応じて受け取れる入院給付金と、手術すると受け取れる手術給付金の2つがあります。入院給付金は通常は1回の入院あたり最長60日まで保障されますが、七大生活習慣病入院給付特則を付加すると限度日数が拡大されます。三大疾病(がん・脳卒中・心筋梗塞)なら無制限、残りの四疾病(糖尿病・高血圧性疾患・肝硬変・慢性腎臓病)なら2倍の120日まで保障されます。

その他に、終身保険特約・入院一時金特約・通院特約・先進医療特約がん一時金特約・三疾病一時金特約・特定疾病保険料払込免除特約があります。終身保険特約は死亡すると保険金が受け取れます。入院一時金特約は基本保障とは別に入院時に一時金が受け取れ、通院特約は通院時に一時金に受け取れます。先進医療特約は先進医療を受けると給付金と一時金が受け取れます。

がん一時金特約はがんになると一時金が受け取れ、三疾病一時金特約はがんに加えて脳卒中・心筋梗塞になっても一時金が受け取れます。特定疾病保険料払込免除特約は三大疾病になると、それ以後の保険料の支払いが免除されます。保険料なしで再発に備えられます。

保険料・返戻率を他社と比較

この保険を入院日額5000円・手術給付金5万円・先進医療特約のみで契約すると、保険料は30歳で月額2760円、40歳で月額3135円、50歳で月額3780円となります。七大生活習慣病入院給付特則を付加すると、保険料は月額300円ほど上昇します。

最小限の保障内容で40歳で契約して10年後にがんになり、手術して17日間の入院(厚労省 患者調査のがんの平均入院日数)をすると合計13.5万円の給付金が受け取れます。10年間で支払った保険料総額は約37.6万円のため、返戻率は35%で貯金の100%を大幅に下回ります。

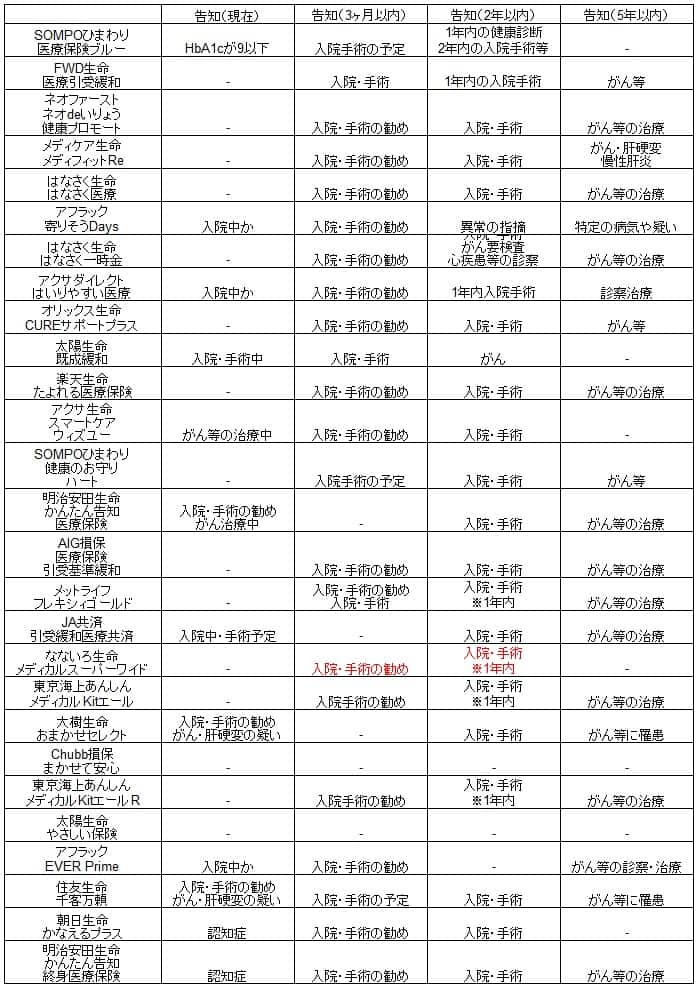

しかし、複数回の入院・手術や入院日数の長期化等で返戻率は上昇します。放射線治療でも手術給付金と同額が受け取れるため、回数によっては100%を超える可能性もあります。そのため返戻率とは別に保険料を比較しました。下図で他社の医療保険と保険料等で一覧表でまとめました。

この保険の保険料を他社と比較すると、保険料は安いものの最安値圏の保険には及びません。わずか月額300~400円ほどの差ですが、今から10年は保険料を支払い続けるとなると差額は3~4万円になります。それに見合うメリットがあるのか確認する必要がありそうです。

メリット

この保険のメリットには、告知が緩和され加入しやすい保険で病気に備えられる点が挙げられます。特約を付加しなければ3つだけの告知で済みます。さらに過去5年の告知項目にはがん・肝硬変等の病歴がありますが、他社には脳卒中も含まれる保険もあります。その意味でもメリットといえるでしょう。

告知は追加されますが、がん・三大疾病関連の特約が用意されているのもメリットです。がん特約は楽天生命等と異なり、超初期がんである上皮内新生物も保障対象となります。がん・三大疾病特約に加えて七大生活習慣病入院給付特則を付加すれば、三大疾病に手厚い七大疾病までカバーした保険にできます。終身保険特約まで付加すれば、七大疾病で死亡した場合にまで備えられます。

特約でいえば通院特約が一時金なのも見逃せません。他社の多くの保険が通院特約で給付金が受け取れるのは、通院日数に応じた金額となります。通院日額型だと通院治療が短期で済めば給付金は合計2~3万円となります。それが通院一時金なら10万円と設定しておけば、通院日数に関わらず10万円が受け取れます。

最後に支払削減期間が無いのもメリットです。多くの保険には保険に加入してから1年間の支払削減期間があり、1年間は病気等になっても給付金が半額になります。この保険なら加入して数ヵ月後に入院しても満額の給付金が受け取れます。

デメリット・注意点

この保険のデメリットは、まずは告知項目が他社の引受基準緩和型より厳しい点が挙げられます。なないろ生命等のように告知項目を最大限まで緩和している保険では、現在入院中ではなく過去1年以内に入院・手術をしていなければ加入できます。さらに特約を付加すると5つの告知が必要になり、数でいえば通常の医療保険に近くなります。

がん・三大疾病の特約があるのはメリットですが、他社には抗がん剤治療特約まで用意されている保険もあります。この特約は抗がん剤治療・ホルモン剤治療をすると給付金が受け取れる特約です。手術後に放射線治療ではなく抗がん剤治療となった場合にも給付金が受け取れます。

その代わりに七大生活習慣病入院給付特則があり、長期入院に備えられるともいえます。ただ、厚労省の患者調査(2017)によれば、がんの平均入院日数は17日で従来の60日で事足ります。平均入院日数は糖尿病でも33日、腎不全で44日です。特則の効果があるとすれば脳梗塞(平均入院日数が78日)などの脳関連の病気ぐらいのものです。

さらに細かい点ですが、大半の保障に支払削減期間はありませんが、先進医療特約には1年間の支払削減期間があります。他社も支払削減期間を廃止しても先進医療だけ残しているケースがあるため、やむを得ないという面もあります。

評判・苦情

オリックス生命の2020年度(2020年4月~2021年3月)の決算資料によると、全体では新契約件数は33.1万件で前年度の48.2万件から30%も減少しています。微増・微減で堪えた保険会社もあるため苦戦している部類に入ります。また、新契約の年換算保険料で医療保障等の保険を見ても、前年度比で約40%も減少しています。そのため契約数等から考えると最近の評判は悪そうです。

生命保険協会の苦情数のデータでも、オリックス生命全体に寄せられた苦情数は3.2万件(2021年度第3四半期実績)で、総顧客数の496万件で割った苦情率は0.65%です。1000契約のうち6.5件で苦情が発生している計算です。他社の苦情率は0.2~0.3%台が多いため、苦情数で考えても評判は悪いと考えられます。

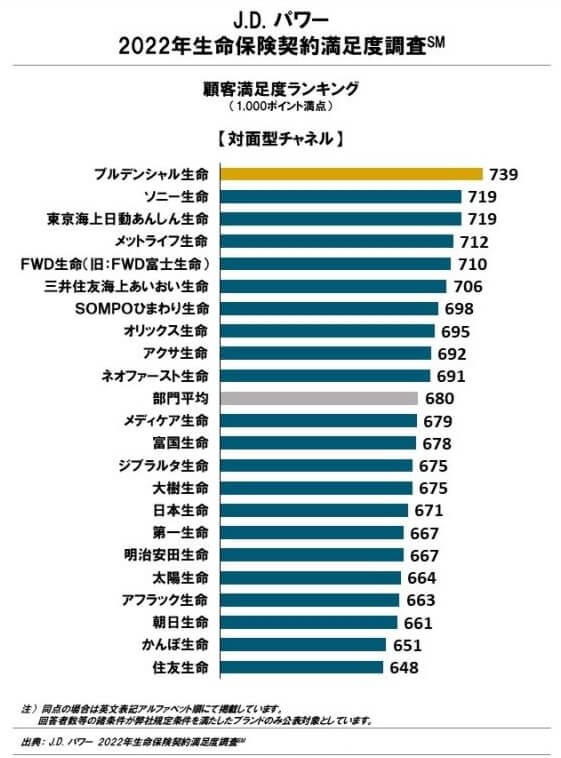

その一方で調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査」では、オリックス生命は22社中8位のため悪くありません。部門平均も超えているため顧客満足度は高くはないが普通といえます。この調査は保険を新規購入・更新した約6000人を対象としており、数十人程度の口コミよりも信頼が置けます。

オリコンの2022年医療保険ランキング(8000人対象の調査)でも、25社中で14位と中位に位置しています。この調査は、加入手続き・商品内容・保険料・アフターフォロー・受取額とスピードの5つが評価項目です。商品内容には一定の評価がありますが、他の項目では上位の保険会社よりも劣ります。

また、30人のFP(ファイナンシャル・プランナー)を調査対象にしたオリコンの「引受基準緩和型医療保険ランキング2021」では、キュアサポートプラスは10社中2位と高い評価を得ています。この調査では保険料・保障内容の独自性・商品内容の充実度が評価項目となっています。プロの目から見ると保障内容が評価されたのかもしれません。

以上のデータから考えると、新たに契約を検討している人からはオリックス生命への評判は良くないようです。その一方で、現在加入中の人はオリックス生命は普通に満足していると考えられます。キュアサポートプラスは新規契約数が急減しており心配ですが、他の医療保険が足を引っ張っているのかもしれません。FPからの評価が高いキュアサポートプラスだけは別という可能性もありそうです。

総合評価・おすすめか?

結論としては、キュアサポートプラスは微妙な保険です。総合的に考えて決して悪くない保険ですが、いまひとつパンチに欠ける印象です。保険料なり保障内容なり決定打がないと、他社の保険よりもオススメすることはできないでしょう。

他社の保険では、保障内容のわりに保険料が安いネオファースト生命があります。特約が数多く用意されていますが、保険料が安いため特約を付加しても負担感はありません。さらに認知症までカバーできるメットライフや、生活習慣病までカバーできるアフラックの保険もあります。