アメホ みんなのほすピタる緩和告知型ガン保険/ 引受基準緩和型・限定告知型医療保険の保険料・保障・告知内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- アメリカンホーム保険

- 名称:

- みんなのほすピタる緩和告知型ガン保険

- 加入年齢:

- 20~80歳

- 保障:

- 入院・手術・退院・女性疾病

- 告知内容:

- 4項目

- 特徴:

- 4つの健康条件を満たせば申し込めるがん経験者のためのがん保険

アメホ みんなのほすピタる緩和告知型ガン保険は悪くはないが物足りない?

※この保険は新規募集を停止しています。

みんなのほすピタる緩和告知型ガン保険はアメリカンホーム生命が募集・販売する限定告知型/引受基準緩和型保険で、持病・既往症を抱える人向けに告知項目を限定・減少させた保険だ。以下、概要を記載し他社の同型の保険と比較する。

まず、この保険は引受基準緩和型のがん保険である点を抑えておきたい。がん経験者が再発に向けての備えとして検討すべき保険といえよう。また、保障はがんに限られ他の病気に対する保障は存在しない。保障が絞られている分だけ保険料は安い(後述の図を参照)

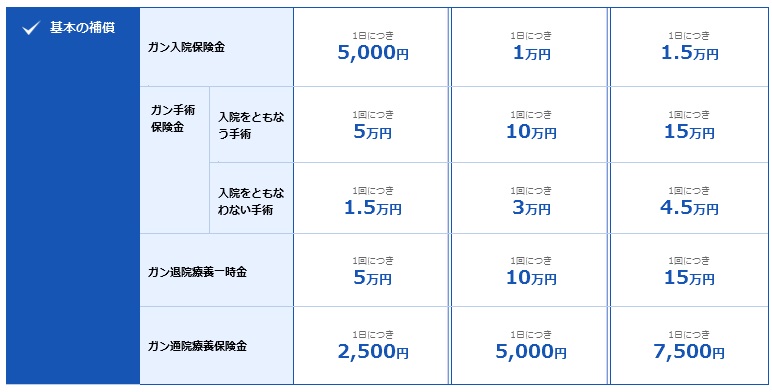

保障は一般的ながん保険と同様に入院給付金、手術給付金で構成され、さらに退院すると受け取れる退院一時金、通院日数に応じて受け取れる通院給付金が付帯している。告知項目には6ヶ月内の入院手術の勧めの有無・ 2年以内のがんによる入院・手術の有無・女性に限って乳房のしこり等の有無がある。告知項目としては5年内の条件が無い分だけ緩い。

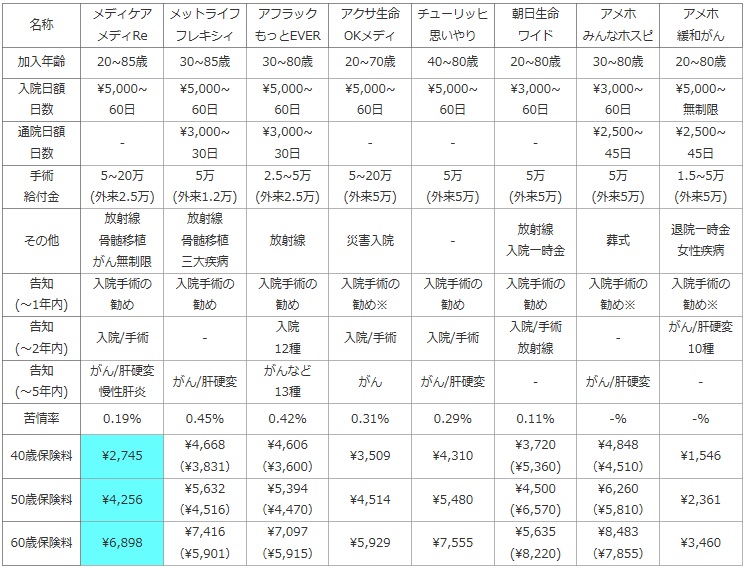

次に下図では引受基準緩和型医療保険(限定告知型医療保険)を加入年齢・入院日額と給付日数・通院日額と給付日数・手術給付金・先進医療給付金の有無等で比較した。告知項目は「現在~1年以内」「2年以内」「5年以内」に分け、項目の有無と内容から告知項目の緩さも比較した。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度の指標とした。

保険料は男性で40歳・50歳・60歳に分け、入院給付金5,000円プランを終身払いで選択した場合の金額で比較した。その際に選択可能であれば、先進医療給付金・通院特約は付加した。

| 名称 | メディケア メディRe |

メットライフ フレキシィ |

アフラック もっとEVER |

アクサ生命 OKメディ |

チューリッヒ 思いやり |

朝日生命 ワイド |

アメホ みんなホスピ |

アメホ 緩和がん |

|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 20~85歳 | 30~85歳 | 30~80歳 | 20~70歳 | 40~80歳 | 20~80歳 | 30~80歳 | 20~80歳 |

| 入院日額 日数 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

\3,000~ 60日 |

\3,000~ 60日 |

\5,000~ 無制限 |

| 通院日額 日数 |

- | \3,000~ 30日 |

\3,000~ 30日 |

- | - | - | \2,500~ 45日 |

\2,500~ 45日 |

| 手術 給付金 |

5~20万 (外来2.5万) |

5万 (外来1.2万) |

2.5~5万 (外来2.5万) |

5~20万 (外来5万) |

5万 (外来5万) |

5万 (外来5万) |

5万 (外来5万) |

1.5~5万 (外来5万) |

| その他 | 放射線 骨髄移植 がん無制限 |

放射線 骨髄移植 三大疾病 |

放射線 | 災害入院 | - | 放射線 入院一時金 |

葬式 | 退院一時金 女性疾病 |

| 告知 (~1年内) |

入院手術の 勧め |

入院手術の 勧め |

入院手術の 勧め |

入院手術の 勧め※ |

入院手術の 勧め |

入院手術の 勧め |

入院手術の 勧め※ |

入院手術の 勧め※ |

| 告知 (~2年内) |

入院/手術 | - | 入院 12種 |

入院/手術 | 入院/手術 | 入院/手術 放射線 |

- | がん/肝硬変 10種 |

| 告知 (~5年内) |

がん/肝硬変 慢性肝炎 |

がん/肝硬変 | がんなど 13種 |

がん | がん/肝硬変 | - | がん/肝硬変 | - |

| 苦情率 | 0.19% | 0.45% | 0.42% | 0.31% | 0.29% | 0.11% | -% | -% |

| 40歳保険料 | \2,745 | \4,668 (\3,831) |

\4,606 (\3,600) |

\3,509 | \4,310 | \3,720 (\5,360) |

\4,848 (\4,510) |

\1,546 |

| 50歳保険料 | \4,256 | \5,632 (\4,516) |

\5,394 (\4,470) |

\4,514 | \5,480 | \4,500 (\6,570) |

\6,260 (\5,810) |

\2,361 |

| 60歳保険料 | \6,898 | \7,416 (\5,901) |

\7,097 (\5,915) |

\5,929 | \7,555 | \5,635 (\8,220) |

\8,483 (\7,855) |

\3,460 |

上図で1番右のアメホ 緩和型がん保険だが、加入できる年齢は他社と同等だが、入院給付金の給付日数は無制限で通院給付金も45日と長い点は評価できる。ただ、緩和型ではないがん保険では給付日数を無制限とするのが主流のため、この点を必要以上に高く評価はできない。また、手術給付金は入院ありだと5万円だが、日帰りだと一気に1.5万円まで減額される点には要注意だ。それ以外では、女性疾病特約が付加できる点は見過ごせまい。これは女性特有のがん(乳がんなど)に罹患すると入院給付金の上乗せだけでなく一時金も受け取れるというものだ。女性なら一考の余地ありなのだが、いかんせん保険料が2倍近くまで跳ね上がってしまうため付加しないのも手だ。また、告知内容は他社にある5年内に~という項目が存在しておらず、病気が完治したのが2年以上前なら加入できるのは助かるだろう。

保険料は入院日額5,000円の金額で比較したが、他社と比較して明らかに安い。おおよそ2分の1程度の額でお得感がある。ただし、がんのみの保障と考えると果たして・・・。

結論としては、悪くはないが総合的には物足りず微妙な保険と言わざるを得ない。引受基準緩和型の保険として見れば妥当な保障なのだが、がん保険として見れば抗がん剤・放射線治療の給付金が存在せず、通院給付金も手厚いとは言い難い。どうしてもと考えるなら検討してもいいだろうが、実際に役に立つかは何とも言い難い面がある。