生命保険 解説・用語集

定期保険は本当に必要か?

定期保険は、一定期間に限った保険期間中に死亡すれば死亡保険金が受け取れる保険で、死亡保障・節税・収入の一部保管などを目的にして検討するのが一般的だ。ただ、目的が明確とはいえ本当に定期保険は必要なのだろうか?

保険会社の売り文句としては「若いうちに亡くなると残された奥様(旦那様)とお子様の生活費が不安でしょう。働き盛りの間だけの死亡保障であれば保険料も安く、十分な死亡保険金が受け取れますよ。私の友人にも・・・云々」というものがある。しかし、働き盛りと呼ばれる30代の死亡率は0.14%、40代でも0.3%と低く、50代で0.7%、60代でようやく1.6%(終身保険は必要か?も参照)になる。それも死因を見ると、30・40代の死因のトップ3には自殺が含まれており、自殺しなければ確率は一段と下がる。そのため確率からすれば死亡保障としての定期保険に必要性は無い。ただ、子供1人に必要な費用でも記述したように、子供がいる場合には収入・貯金(ローンは死亡すれば免除されるため除外)の程度によって保険の必要性は半々になるため注意したい。

また、離婚後に再婚するという可能性もある。その場合には収入の不安は解消される可能性が高い。厚労省のデータによれば、離婚して5年以内に再婚する割合は男性29%、女性で26%と3~4人に1人は再婚している。これが30代前半だけに絞れば5%程度上乗せされ、若いうちに夫婦のいずれかが死亡しても再婚する可能性は低いとは言い難い。その意味では定期保険の必要は薄まるのは間違いない。

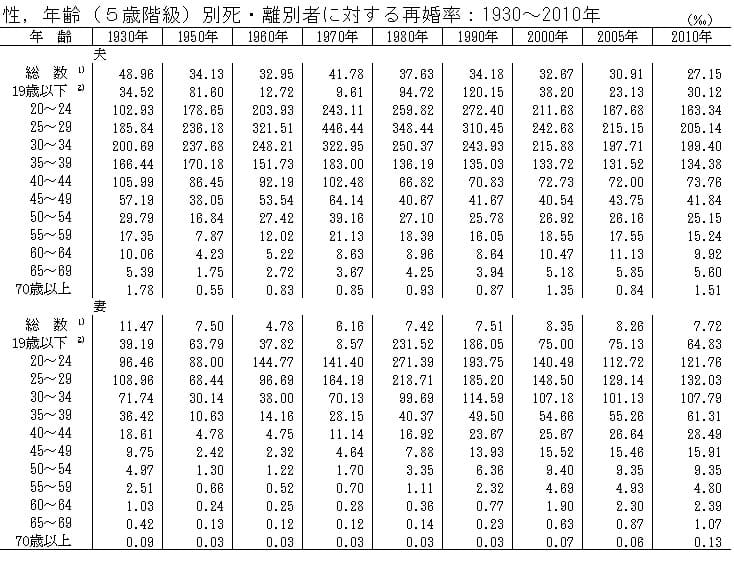

もちろん、諸事情による離婚と死別は別(相手のことを見限った・嫌いになったわけではない)という考え方もできる。しかし、下図は人口問題研究所の死離別者の再婚率だが、30代であれば再婚する可能性は極めて高いことが分かる。40代前半でも数字が低いとはいえず、自分の死後に配偶者が再婚する可能性は相応にある。それをアテにするのも妙だが、若いうちに死亡することを懸念するにしても、あまりにも高い保険金を設定する必要はないとはいえそうだ。特に定期保険は掛け捨てが主流のため、終身保険よりもシビアに考えた方がいいだろう。

死亡保障以外では、生存給付金付き定期保険などで収入・年金の補完をするという目的があるが、その場合は終身保険で生存給付金付きにすれば、死亡保障も残るため定期保険よりも有利になる。また、本気で補完したいなら外貨建て保険・投信・国債・社債などの他の金融商品を検討する方が妥当だ。そのため、収入・年金の補完では定期保険の必要は薄い。

また、経営者が法人税の節税(繰り延べ)を目的にする場合があるが、この場合は疑いようがない効果が見込める。そのため定期保険の必要性は高いといえよう。法人の自営業者も同様だが、個人事業主の自営業となると法人税ではなく、他の保険でも保険料控除は受けられる。個人事業主となると定期保険の必要性は僅かに薄まる。

以上のように、多くの場合では定期保険の必要性は乏しい。ただし、目的によっては定期保険が妥当なケースもあるため、自分が定期保険を検討している目的を鑑みて必要か不要かを判断することになる。