東京海上日動あんしん生命 養老保険/ 養老保険の返戻率・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- 養老保険

- 契約年齢:

- 0~60歳

- 保険期間:

- 10年

- 返戻率:

- 97.4% ※30歳契約

- 特徴:

- うれしい満期保険金が魅力の養老保険です

東京海上日動あんしん生命 養老保険は50歳からなら一考の余地がある!?

※この保険は新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

東京海上日動あんしん生命 養老保険は、同社で唯一無二の養老保険となっている。以下、概要を記載し他社の養老保険と比較する。

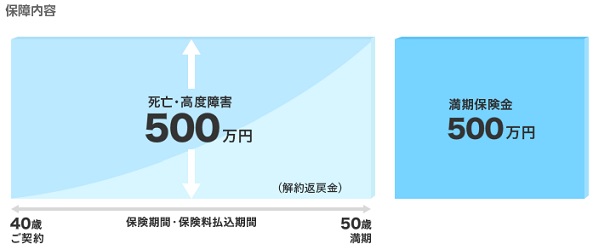

この保険は他社の養老保険と同様に、満期まで生存すれば満期保険金、満期前に死亡すれば死亡保険金が受け取れる死亡保障と貯蓄性を兼ねた保険だ。この保険の場合には保険期間が10年で11年目は更新となるが、更新時には年齢に応じて保険料が上昇する。年齢が上昇するほどに満期保険金を受け取った場合の返戻率は悪化する(下図を参照)ため、目安となる区切りは考えておいた方がいい。

次に下図では各社の養老保険を、加入できる年齢・保険期間・保障の特徴・付加できる特約等で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、顧客満足度の指標とした。さらに保険金額を1,000万円(一部は500万円)で契約した場合の保険料と、支払った保険料が満期保険金で何%で戻るかを示す「返戻率」で比較した。契約者は男性で30・40・50歳に分け、保険期間・保険料払込期間は基本的に60歳としたが、一部は保険期間10年で比較した。

| 名称 | かんぽ 新フリー |

かんぽ 新一病 |

住友生命 自由保険 |

朝日生命 養老保険 |

ソニー 養老保険 |

オリックス 養老保険 |

東京海上 あんしん |

損ジャ 日本興亜 |

|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 0~75歳 | 40~65歳 | 0~70歳 | 20~60歳 | 0~78歳 | 15~75歳 | 0~60歳 | 20~50歳 |

| 保険期間 | 10~50年 | 10年 | ? | ? | 5~30年 60~88歳 |

5~30年 50~88歳 |

10年 | ? |

| 保障 特約 割引 |

事故2倍 入院 災害 |

事故2倍 慢性疾患 災害 |

多数の特約 | 多数の特約 | 定期 傷害 |

定期 傷害 医療 |

- | 定期 災害 |

| 苦情率 | 0.30% | 0.30% | 0.36% | 0.10% | 0.29% | 0.19% | 0.19% | 0.36% |

| 保険料 返戻率 30歳 |

\26,700 104% |

- | \13,900 99% |

\14,325 96% |

\39,540 105% |

\27,080 102% |

\42,760 97% |

\42,320 98% |

| 保険料 返戻率 40歳 |

\42,100 98% |

\44,250 94% |

\14,505 95% |

\22,145 94% |

\40,350 103% |

\28,300 98% |

\43,000 96% |

\43,130 96% |

| 保険料 返戻率 50歳 |

\87,300 95% |

\46,800 89% |

\16,075 86% |

\14,440 75% |

- | \31,450 88% |

\43,700 95% |

\45,150 92% |

上図で右から2番目の東京海上日動あんしん生命 養老保険だが、加入できる年齢は他社と比較して上限が厳しい。ただ、60歳から契約を考える人も少ないだろうが。。。保険期間は前述したように10年で更新が必要になり自由度が高いとは言い難い。

保険料は500万円(保険期間10年)の額で、金額だけで保険料が得かは判断できないため返戻率で比較することになる。その返戻率では30・40歳では他社に劣る数字のためメリットは見出せない。一方で50歳契約となると100%を切っているため貯蓄性は無いが、養老保険の中ではトップの数字を誇っている。年齢次第では悪くない保険料かもしれない。

結論としては、返戻率からして50歳からなら一考の余地がある保険といえそうだ。ただし、死亡保障を確保しながら貯蓄性を重視するなら、低解約返戻金型の終身保険などの方が貯蓄性で上回るためオススメだ。短期の死亡保障と貯蓄性を求める場合も、保険料が安い定期保険を契約して差額を投資信託などに回した方がプラスαは期待できる。養老保険としては悪くない保険ではあるが、他の種別の保険や金融商品との組み合わせも検討しておいた方が賢明だ。