七十七銀行/ 定期預金金利・住宅ローン金利・手数料・店舗ATM数比較

- オススメ度:

- 社名:

- 七十七銀行

- 創業:

- 明治11年(1878年)

- 本店:

- 仙台市青葉区中央三丁目3番20号

- 展開地域:

- 宮城(福島他の一部地域)

- 総資産:

- 6兆1,890億円(2012年)

- 自己資本比率:

- 11.6%

七十七銀行は退職金で定期預金を組む以外のメリットは?

七十七銀行は、2011年時で宮城県内のシェアは、預金が52.5%、貸出金では45.0%と非常に高く、宮城県内ではダントツの独占に近いシェアを誇る。貸出金・預金残高は年々増加しており、特に預金は2010年から2011年で3,000億円近く伸ばした。2012年には、先般の震災を受けて被災ローン減免制度や復興事業関係者向けの宿泊施設への融資なども実施する一方、太陽光発電事業に関する融資も積極的になっているようだ。

最近では、他県の地方銀行と同様に退職金運用定期預金での金利上乗せ、地元食材・企業の支援もしている。さらに、昨今では資産運用・相続の意味合いも強い保険販売にも注力しており、窓販・営業だけでなく「ほけんプラザ」という専門の店舗も設けて、顧客サポートしている。県内に1店舗しかないため、利用したい人は予約した方が賢明だろう。

また、宮城県の仙台銀行や杜の都信用金庫の他、山形銀行、東邦銀行、東北銀行・北日本銀行のATMの出金手数料が平日昼間は無料だ。ただし、振込みに関しては例外となる。

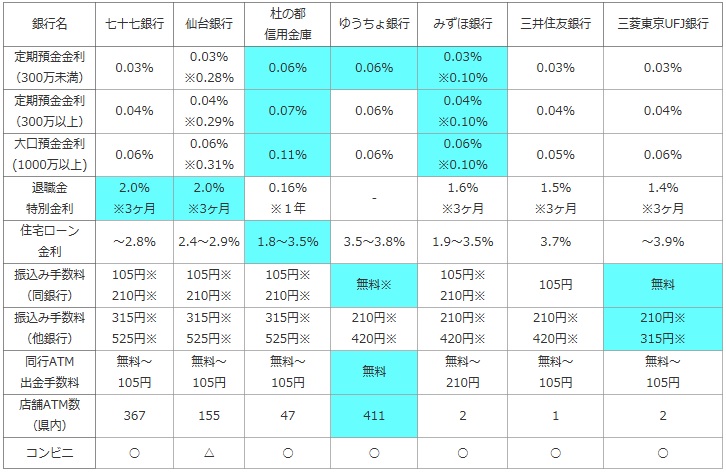

下図では宮城県内の他行と、2012年現在の5年ものの定期預金の金利・10年固定の住宅ローン金利・手数料・県内での店舗ATM数等を比較した。振込み手数料が2段の場合は上段は3万以下、下段は3万以上とした。また、ゆうちょ銀行は月6回以上の振込みで手数料110円が発生し、みずほ銀行の定期預金の金利はネット支店なら0.14%と0.16%に上昇する

| 銀行名 | 七十七銀行 | 仙台銀行 | 杜の都 信用金庫 |

ゆうちょ銀行 | みずほ銀行 | 三井住友銀行 | 三菱東京UFJ銀行 |

|---|---|---|---|---|---|---|---|

| 定期預金金利 (300万未満) |

0.03% | 0.03% ※0.28% |

0.06% | 0.06% | 0.03% ※0.10% |

0.03% | 0.03% |

| 定期預金金利 (300万以上) |

0.04% | 0.04% ※0.29% |

0.07% | 0.06% | 0.04% ※0.10% |

0.04% | 0.04% |

| 大口預金金利 (1000万以上) |

0.06% | 0.06% ※0.31% |

0.11% | 0.06% | 0.06% ※0.10% |

0.05% | 0.06% |

| 退職金 特別金利 |

2.0% ※3ヶ月 |

2.0% ※3ヶ月 |

0.16% ※1年 |

- | 1.6% ※3ヶ月 |

1.5% ※3ヶ月 |

1.4% ※3ヶ月 |

| 住宅ローン 金利 |

~2.8% | 2.4~2.9% | 1.8~3.5% | 3.5~3.8% | 1.9~3.5% | 3.7% | ~3.9% |

| 振込み手数料 (同銀行) |

105円※ 210円※ |

105円※ 210円※ |

105円※ 210円※ |

無料※ | 105円※ 210円※ |

105円 | 無料 |

| 振込み手数料 (他銀行) |

315円※ 525円※ |

315円※ 525円※ |

315円※ 525円※ |

210円※ 420円※ |

210円※ 420円※ |

210円※ 420円※ |

210円※ 315円※ |

| 同行ATM 出金手数料 |

無料~ 105円 |

無料~ 105円 |

無料~ 105円 |

無料 | 無料~ 210円 |

無料~ 105円 |

無料~ 105円 |

| 店舗ATM数 (県内) |

367 | 155 | 47 | 411 | 2 | 1 | 2 |

| コンビニ | ○ | △ | ○ | ○ | ○ | ○ | ○ |

上図の通り、七十七銀行は定期預金の金利ではメリットが無い。店頭で定期預金を組む場合には、宮城県内であれば杜の都信金・ゆうちょ銀の方が金利が高い(仙台銀は統合キャンペーンを利用すれば期間限定で高金利)さらに、インターネット経由の申込みで良ければ、みずほ銀行なら更に高金利で利益を得られる。また、1,000万円以上の大口定期の場合も、杜の都信金の方が有利だ。また、七十七銀行でも退職金で定期預金を組む場合には、特別金利が適用されるが、2%の金利が適用されるのは3ヶ月間限定のため注意したい。僅かではあるが、七十七銀・仙台銀行の方が有利だ。その他、店舗ATM数は多いが手数料などでメリットは見受けられない。

結論としては、退職金で定期預金を組む際にはオススメできそうだ。ただし、仮に1,000万円を1年間預けるとすると、最初の3ヶ月の特別金利で5万円の利益、残りの9ヶ月は0.06%の金利が適用され4,500円の利益を得て1年間で54,500円(税金は考慮せず)となる。特別金利の適用後のメリットが格段に薄いのが分かる。定期預金の金利が低いため、この後に他行へ資金を移すことも手だ。おそらく定期預金が満期になった頃には銀行員が営業をかけてくるであろうから、そのまま七十七銀行で投信・保険で資産運用するのも悪くはない。その際には、定期預金のように元本保証ではない商品も薦める可能性が高いため、十分に留意してもらいたい。投信は元本割れのリスクがあり、保険でも中途解約による違約金でのトラブルが絶えない。投信の場合には交付目論見書、保険の場合には資料(特約含め)に十分に目を通しておきたい。