新光 US-REITオープン『愛称:ゼウス』(USリート)/ 新光投信

- オススメ度:

- 運用会社:

- 新光投信

- 商品名:

- 新光 US-REITオープン『愛称:ゼウス』

- 地域/決算:

- 北米 / 年12回(毎月)

- 対象資産:

- 不動産投信

- 基準価額:

- 3,108円(2017年7月現在)

- 手数料:

- 2.0%(申込※三木証券) 1.5%(信託報酬)

新光 US-REITオープン(ゼウス)は米国リートの中では人気だが実は!?

この投信は、米国のオフィスビル・商業施設・住宅などの様々な形態の不動産に投資し、賃料収入や不動産の売却益で収益を上げる投資信託だ。この投信は商業・小売施設への投資比率が高めのため、ショッピングモールのテナントなどの空室率や売上動向に影響を受ける。さらにアメリカの不動産に投資しているため円安はプラスに働き、円高はマイナスに働く。以下、この投信の概要と現状を記載し、他社の投信と比較する。

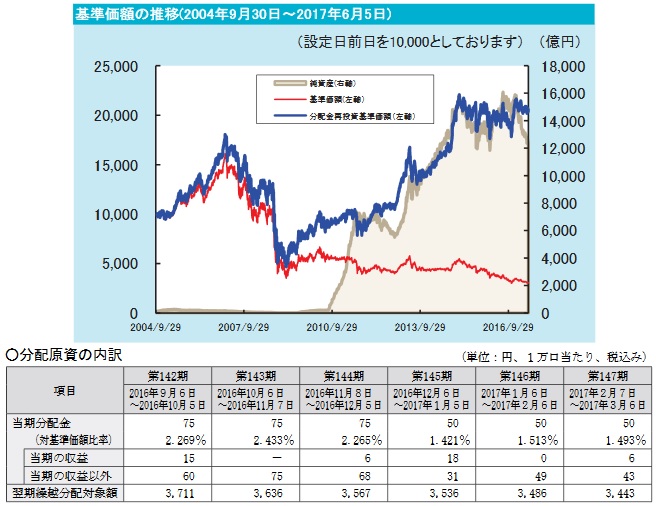

まず基準価額だが、2015年頃から下落が止まらずリーマンショック後の安値も下回っている。これからも下落は続きそうだ。他方で分配金再投資後の基準価額を見ると、分配金を含めればリーマンショック後の高値も越える水準まで来ていることが分かる。この投信を3年以上前から保有している人は全て利益が出ていることになる。

純資産は2011年頃に人気を集めて大きく増加したが、その後は沈静化している。最近では分配金再投資基準価額と乖離して下げており、この投信を投資家が売り始めている可能性が見てとれる。

分配金に目を向けると、2016年末から75円から50円に減配されている。さらに分配金の原資は収益ではなく、今までに溜め込んだ翌期繰越分配対象額で賄っている感が強い。このペースでいくと2~3年後には再び減配、5年後には分配金の維持が難しくなるだろう。

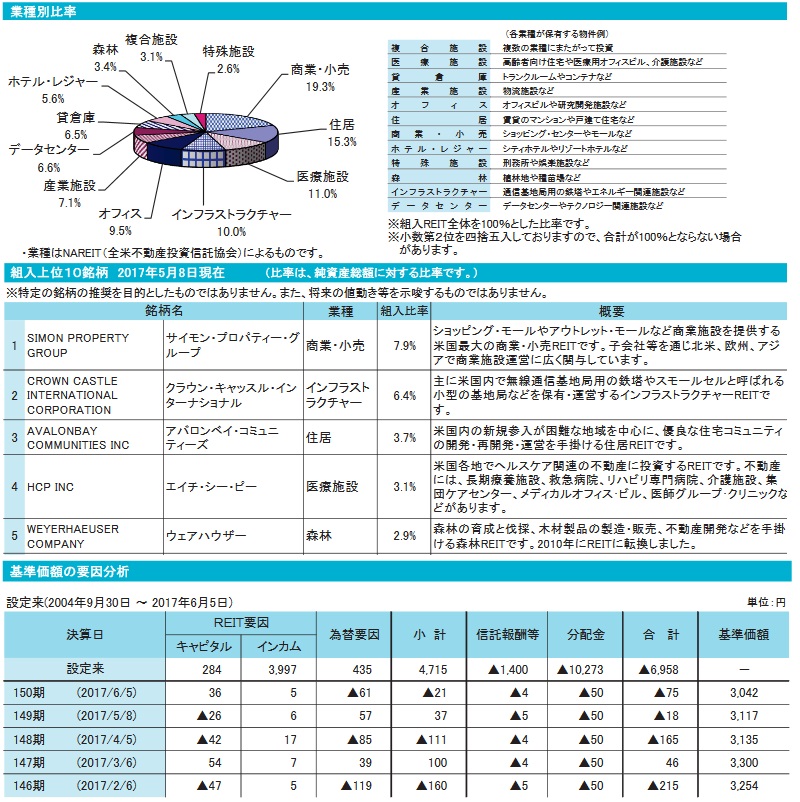

次に組み入れ銘柄だが、他社と比較すると商業小売施設への組み入れ比率が高く、その代わりにオフィスが他社よりも低めだ。商業小売に次いで住居・医療施設の組み入れ比率が高い。

個別で最も組み入れ比率が高いのはサイモン・プロパティー(フィデリティUSリートを参照)で、次いでクラウンキャッスル、アバロンベイが続く。4番目のHCP INCは病院・介護施設・高齢者向け住宅に加え、健康維持・増進に特化した施設のメディカル・オフィスビルへも投資している。他社にない独自性のある銘柄は5番目の森林育成と伐採で稼ぐウェアハウザー(WEYERHAEUSER)だろうか。2010年にリートになったが設立は1900年と古く、関東大震災の際には日本に大量の木材を輸出するなどしている。

ただし、この投信の基準価額の変動要因を見るとリートの中の不動産より、為替要因の方が明らかに大きい。米国に投資する以上はドル円が円安に振れるか否かがパフォーマンスの優劣を決める大きな要因といえる。

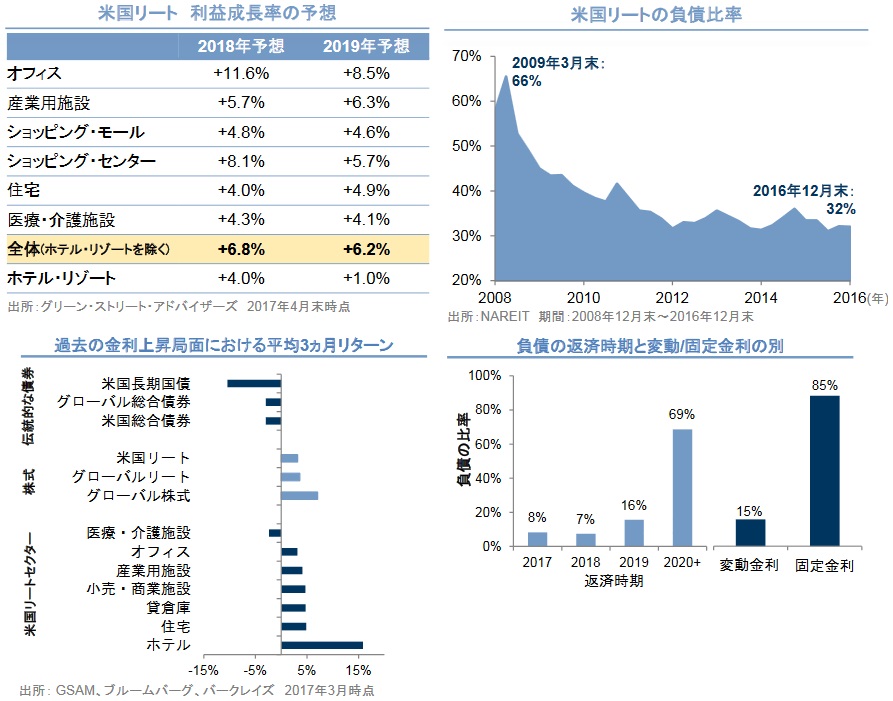

次に米国リートの状況だが、証券会社各社のレポートでは概ね強気になっている。しかし、共通しているのは商業小売施設には懐疑的ないしは弱気になっている点だ。これはアマゾンの台頭でネットショッピングが買い物のスタンダードとなり、実店舗のあるショッピングモール等が苦戦しているのが大きい。その悪影響はリートにまで及び今後も継続すると考えられている。この投信は小売・商業施設の組み入れ比率が高いため影響がどこまで出るかに注視が必要だろう。

また、アメリカの利上げにも注意が必要だろう。金利上昇局面ではリートは上昇しているが、基本的に金利が上昇すればリートが抱える借入金の負担が大きくなり悪影響を受ける。前回の金融危機を受けて、リート各社は負債を減らし変動金利ではなく固定金利を利用するなどの対策を講じてはいる。しかし、不動産の借り手が同様の措置を取っているとは限らず、借り手が金利による業績悪化で集まらないという状況も考えられる。米国金利が3~4%を超えてくるようだと要注意だろう。

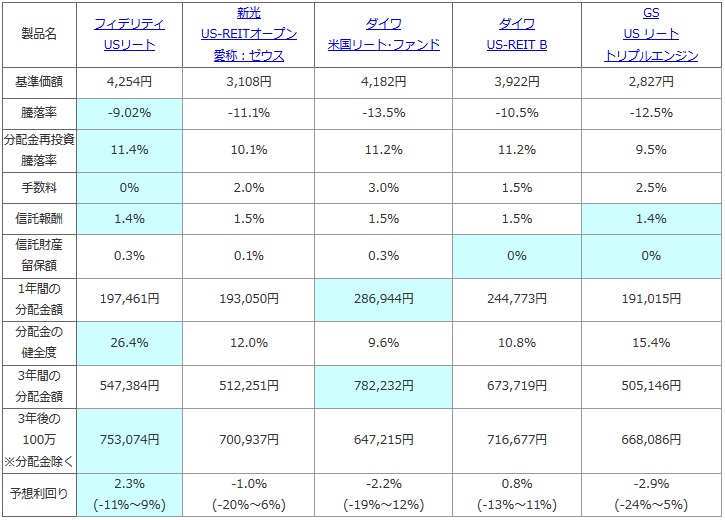

次に、純資産ランキング上位の米国リート型の投資信託と、基準価額・直近1年の騰落率・手数料・信託報酬・信託財産留保額・分配金額(手数料等を差し引いた金額)で比較した。分配金が運用による収益から捻出しているかを確認するため、日経新聞でも度々記載される分配金の健全度・健全率(分配金に占める利子配当収入等の割合)も過去6ヶ月の数字で比較した。さらに、この投信を100万円分だけ購入して3年後の解約時には幾らになるか?を、過去1年間の基準価額の騰落が今後3年繰り返すと仮定してシミュレーションした。最後に過去3年の騰落率と分配金を加味し、予想利回りのレンジと最終予想利回りを算出した。

| 製品名 | フィデリティ USリート |

新光 US-REITオープン 愛称:ゼウス |

ダイワ 米国リート・ファンド |

ダイワ US-REIT B |

GS US リート トリプルエンジン |

|---|---|---|---|---|---|

| 基準価額 | 4,254円 | 3,108円 | 4,182円 | 3,922円 | 2,827円 |

| 騰落率 | -9.02% | -11.1% | -13.5% | -10.5% | -12.5% |

| 分配金再投資 騰落率 |

11.4% | 10.1% | 11.2% | 11.2% | 9.5% |

| 手数料 | 0% | 2.0% | 3.0% | 1.5% | 2.5% |

| 信託報酬 | 1.4% | 1.5% | 1.5% | 1.5% | 1.4% |

| 信託財産 留保額 |

0.3% | 0.1% | 0.3% | 0% | 0% |

| 1年間の 分配金額 |

197,461円 | 193,050円 | 286,944円 | 244,773円 | 191,015円 |

| 分配金の 健全度 |

26.4% | 12.0% | 9.6% | 10.8% | 15.4% |

| 3年間の 分配金額 |

547,384円 | 512,251円 | 782,232円 | 673,719円 | 505,146円 |

| 3年後の 100万 ※分配金除く |

753,074円 | 700,937円 | 647,215円 | 716,677円 | 668,086円 |

| 予想利回り | 2.3% (-11%~9%) |

-1.0% (-20%~6%) |

-2.2% (-19%~12%) |

0.8% (-13%~11%) |

-2.9% (-24%~5%) |

上図の通り「新光 US-REITオープン ゼウス」は、基準価額の下落幅は5社の中で中間だが、分配金再投資後基準価額では下位となっている。基準価額を下げたわりには利益は他社ほど大きくはないといえそうだ。さらに、手数料が最安で2.0%と高めで信託報酬も1.5%と他社より僅かに高い。諸経費の面を考えても他社よりも優秀とは言い難い状況だ。さらに分配金の健全度もフィデリティの足元にも及ばない水準にあり、身の丈にあった分配金ではないことは明らかだ。

この投信を100万円で3年運用した場合だが、分配金は単純計算で合計50万円で元の100万円は約70万円のため計算上は利益が出る計算は成立する。しかし、上図の直近1年ではなく直近3年の実績値での基準価額は、他社よりも大きく下げており、計算上では予想利回りのレンジはマイナス20%もありえる。さらに減配や翌期繰越分の分配対象額の減少を考えれば、今後も分配金を維持できるかは疑問符が付く。分配金を加味しても予想利回りは3年でマイナスの可能性が大いにあるだろう。

最後に結論だが、他社よりもパフォーマンス面で不安があり、商業・小売施設の比率が高い点を踏まえると、あまりオススメできる投信ではなさそうだ。この投信はフィデリティに次ぐ規模(人気)を持つが、これなら同じ米国リートでも大人しくフィデリティにした方がいいだろう。

もちろん、商業・小売施設のリートが反転して今後の見通しが良好になる可能性もある。特にアメリカのミレニアル世代(1980~2000年生まれ)の次のジェレーションZ(1990後半~2010年生まれ)は、ネットと同様に現実での体験も買い物で重視しているという調査もある。とはいえ彼らが十分な購買力を持つまでの時間を考えれば、かすかな希望に過ぎないといえるだろう。