新光J-REITオープン/ 新光投信

- オススメ度:

- 運用会社:

- 新光投信

- 商品名:

- 新光J-REITオープン

- 地域/決算:

- 日本 / 年12回(毎月分配型)

- 対象資産:

- 不動産投信

- 基準価額:

- 5,063円(2012年9月26日付け)

- 手数料:

- 0%(最安申込手数料 ※二浪証券) 0.68%(信託報酬)

新光J-REITオープンは予想利回りも高く東証リート指数との連動も心強い!

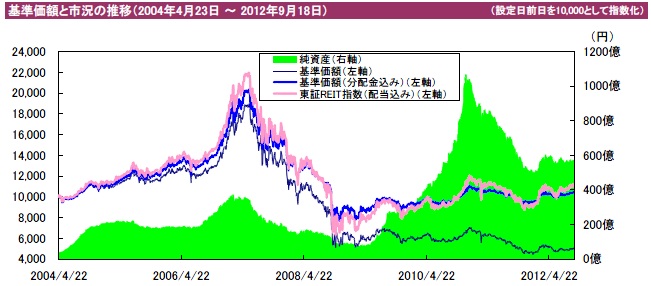

この投信は、幾つかの日本の不動産投資法人に投資し分配金を出している。他社Jリート型の投信と異なり基準価額は東証REIT指数と連動させている。連動するタイプはDIAM・MHAMのJ-REITと同様だ。東証リート指数は、日本の不動産市場全体の数字を表す。東証株価指数(TOPIX)は輸出関連企業の割合が大きいため、為替の動向(特にドル円相場)に左右される一方で、東証リート指数は為替に左右されない。そのため、円高が進んでいる現在でも、堅調に推移しているのが特徴だ。

また、指数の構成銘柄では日本ビルファンド、リアルエステイト、野村不動産オフィスの3銘柄で40%を占める。その3法人の業績に大きく左右され、さらに3法人とも首都圏オフィスが中心のため、首都圏オフィスにも大きく左右される。この投信の過去1年の分配履歴は毎月70円を出している。2010年9月までは60円で、そこからの増額を維持している形だ。

まず基準価額だが、基準価額は東証REIT指数と連動せず漸次下落している。指数と連動しているのは累積投資額(分配金込みの基準価額)の方だ。現在は指数と同様に3月高値に迫る勢いだ。ただし、それでも騰落率ではリート指数とは1年で約2%、3年で8%の誤差が生じており、完全に連動とはいってないようだ。ほぼ完全に連動させて運用したいならETF等を購入した方が良いだろう。また、純資産は2011年ピークに大きく減少したが、現在は大半の他社Jリートと同様に横ばい状態だ。投資家からの人気は既に一巡してしまったのかもしれない。

この投信の上位の組み入れ銘柄だが、前述の通り東証リート指数に連動させるため、似たような構成になっている(左図参照)とはいえ指数連動ではないJリート型投信と比較しても上位は似通った構成となっている。

上位の構成銘柄を軽く説明すると、日本ビルファンドは日本初の不動産投資法人で、規模は日本でトップ。ジャパンリアルエステイト(略称JRE)は、三菱地所・第一生命・三井物産の3社が100%の株式を保有しており、三菱地所関連の物件が多いのも特徴だ。日本リテールファンド(略称JRF)は前述2社との時価総額の差は大きいが、三菱商事とUBSが出資している投資法人だ。前述の2法人がオフィス中心なのに対して、商業施設が中心で、三菱商事と関連性が高いイオンモール・イトーヨーカドー等の大型ショッピングモールを擁している。

今後の見通しだが、J-REITの時価総額は2006年から減少、現在はピーク時の半額程度まで縮小し、銘柄数も2割は減少した。しかし、その流れに底打ち感が出始めている。2012年8月には4年半ぶりに新規リートが2つ上場、土地価格(地価)の下落幅が最小に縮小、横バイの県が出てくる等、明るい話題も出始めている。今が底なら今後に期待できる。また、配当利回りは各国のリートとして比較的高い水準で、海外投資家からの資金流入が見えてきたのも良い兆候ではある。

この投信で比率が高い商業施設関連では、大規模小売店の新規出店が反転し始めており、外国人観光客も意識した大型ショッピングモールの出店が増加しているのも追い風になりそうだ。

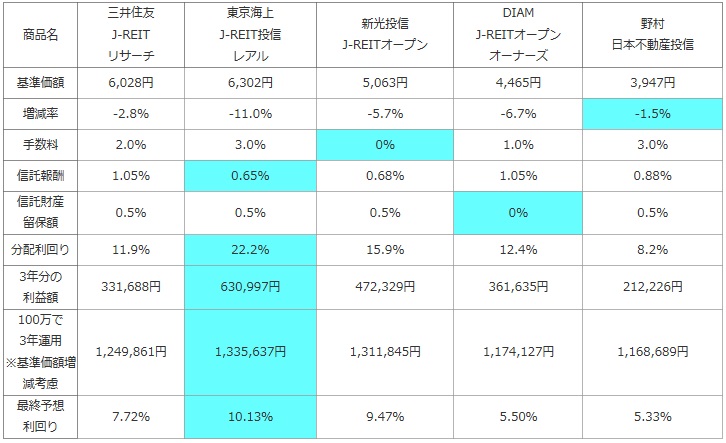

次に、他社のJリート型の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、利益、分配利回り等を比較した。「利益=分配金-手数料-信託報酬-信託財産留保額」

加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で基準価額がマイナス5%とすると、1年後・2年後・3年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 三井住友 J-REIT リサーチ |

東京海上 J-REIT投信 レアル |

新光投信 J-REITオープン |

DIAM J-REITオープン オーナーズ |

野村 日本不動産投信 |

|---|---|---|---|---|---|

| 基準価額 | 6,028円 | 6,302円 | 5,063円 | 4,465円 | 3,947円 |

| 増減率 | -2.8% | -11.0% | -5.7% | -6.7% | -1.5% |

| 手数料 | 2.0% | 3.0% | 0% | 1.0% | 3.0% |

| 信託報酬 | 1.05% | 0.65% | 0.68% | 1.05% | 0.88% |

| 信託財産 留保額 |

0.5% | 0.5% | 0.5% | 0% | 0.5% |

| 分配利回り | 11.9% | 22.2% | 15.9% | 12.4% | 8.2% |

| 3年分の 利益額 |

331,688円 | 630,997円 | 472,329円 | 361,635円 | 212,226円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,249,861円 | 1,335,637円 | 1,311,845円 | 1,174,127円 | 1,168,689円 |

| 最終予想 利回り |

7.72% | 10.13% | 9.47% | 5.50% | 5.33% |

上図の通り「新光J-REITオープン」は、分配利回りは東京海上に次いで高くナンバー2の高さだ。手数料も安価で3年分の分配額も大きい。ただ、基準価額のマイナス幅は東京海上ほどではないが、1年前の5,367円から5%は下落している。そのためトータルで考えると9%程度の利回りになる計算だ。それでも十分に高い数字で、信託報酬も1%を切る安価さとパフォーマンスの向上に寄与している。

最後に結論だが、予想利回りはナンバー2で数字重視なら検討してもいいだろう。東証リート指数との連動を目指しているため構成銘柄にも不安は無く、前述したようにJリート自体市場が堅調で、底固い流れになっているのも好要因だ。しかし、指数との連動を目指しているとはいえ、騰落率での乖離が数%あるため、考えていた程の好結果にならない可能性もある点に注意したい。また、毎月分配型の投信は純資産額を削って分配金を出す傾向が強く、純資産額が大きいほど分配金減額までの時間を稼げる可能性が高い。その点、この投信の純資産額は500億円強で、他タイプの投信よりも少ないにはもちろんだが、三井住友Jリートの1,300億円とは大きな開きがある。突発的な金融危機・天災などに備えて長期ではなく、数年の中期での資産運用で保有するイメージの方が賢明かもしれない。