DIAM J-REITオープン(毎月決算コース)愛称:オーナーズ・インカム/ DIAMアセットマネジメント

- オススメ度:

- 運用会社:

- DIAMアセットマネジメント

- 商品名:

- DIAM J-REITオープン(毎月決算コース) 愛称:オーナーズ・インカム

- 地域/決算:

- 日本 / 年12回(毎月分配型)

- 対象資産:

- 不動産投信

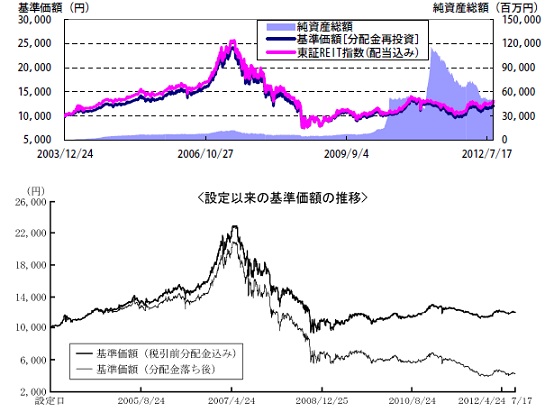

- 基準価額:

- 4,465円(2012年9月26日付け)

- 手数料:

- 1.0%(最安申込手数料 ※カブドットコム証券) 1.05%(信託報酬)

DIAM J-REITオープン(毎月決算コース)は指数と連動しているわりには!

この投信は、幾つかの日本の不動産投信(J-REIT)に投資している投信だ。基準価額は新光投信のJリートと同様に東証REIT指数と連動させている。東証株価指数が東証の株価全体の動きを表しているように、東証リート指数はリート市場全体の動きを表している。

だが、東証株価指数が全体を現すとはいえ、日経平均ほどに一部のハイテク銘柄に左右されないが、銀行・金融等の内需株に左右される傾向にある。東証リート指数の場合には、日本ビルファンド、リアルエステイト、野村不動産オフィスの3銘柄で全体の40%を占め、その3銘柄がオフィス特化型の投資法人のため、オフィス需要に大きく左右される傾向にある。さて、この投信の過去1年の分配履歴では毎月50円~100円を出している。2011年12月に100円から80円に減額、2012年5月から50円に減額され、もはや風前の灯といえる。

まず基準価額だが、左図の下グラフを見ると、2007年に大きく下落しているが、他社のように盛り返さず現在まで下落している。こちらの数字は東証リート指数とは連動しておらず、累積投資額(分配込みの基準価額)が連動を目指しているのだが、完全に連動しておらず、騰落率の乖離が6ヶ月でマイナス約2%、3年でマイナス5%と大きい。東証リート指数自体は堅調になだけに頂けない状況だ。

純資産は、2011年をピークに急減少し、2月の日銀金融緩和で一時は増加したが、新たな投資家の買い付けも無いのか、その後も減少が止まらない。他社Jリートでは増加・横バイという点を考えれば何とも心もとない。また、純資産の減少に呼応して分配金の減額が行われており、このままでは50円を切るのも視野に入ってくる。

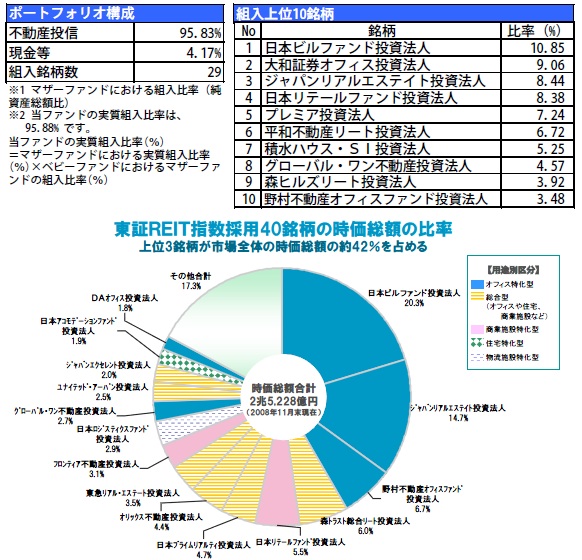

この投信の上位の組み入れ銘柄だが、日本ビルファンド投資法人、ジャパンリアルエステイトと他社と同様の銘柄が並ぶが、他社には見受けられない大和証券オフィス投資法人が上位の比率という点が特色かもしれない。ただし、大和オフィスは東証リート指数の構成銘柄の時価総額ランキングでは、13番目程度の規模しかない。この銘柄が特色でもあり、指数との乖離を生む要因となっている可能性が高そうだ。

その「大和証券オフィス投資法人」は銀座・新橋に日本橋界隈の投資物件が多い。営業利益は2010年の24億円を底に現在は30億円まで回復した。しかし、それでも2009年の39億には遠く及ばない。分配金も回復傾向にあるが、2009年の6,847円から現在の5107円までの差は大きい。状況は厳しいが回復基調にある点は悪くはないが。。。

今後の見通しだが、Jリートはサブプライムまでの伸びが大きかっただけ下落も大きかったが、現在はTOPIXよりも堅調に回復している。2011年からの大規模案件の竣工ラッシュも牽引した。この流れは指数に連動する、この投信にとってもプラス要因ではある(実際には乖離しているが・・・)

また、ここ数年のJリートの購入者を見ると、目立つのは、追加金融緩和でリートを買い入れている日銀だ。もちろん日銀が牽引しているのも確かだが、海外投資家が大きく買い越している月があるのも見逃せない。投機的な購入かもしれないが、買い越している期間は、比較的、世界的にリスクオンの状況で株高でもあった時期だ。経済情勢が良好になれば世界各国のリートの中では利回りが高い海外マネーが流れてくるのは確実で、その流れになれば、Jリートの回復に一段と弾みがつくはずだ。2013年以降は新しい大規模案件は減少するが、供給が減る分だけ需要があれば賃料上昇に繋がる。

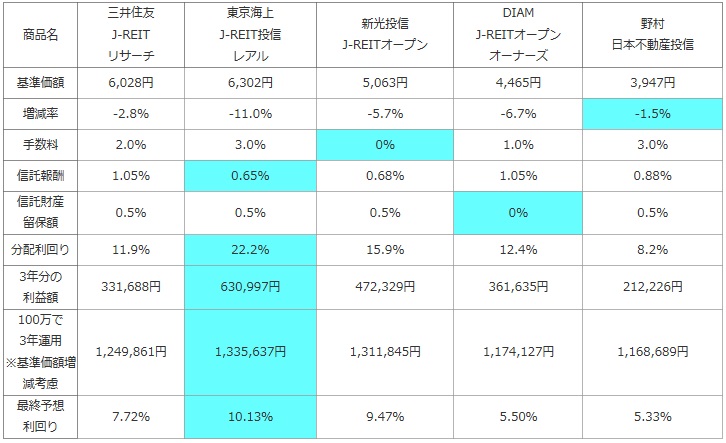

次に、他社のJリート型の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、利益、分配利回り等を比較した。「利益=分配金-手数料-信託報酬-信託財産留保額」

加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で基準価額がマイナス5%とすると、1年後・2年後・3年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 三井住友 J-REIT リサーチ |

東京海上 J-REIT投信 レアル |

新光投信 J-REITオープン |

DIAM J-REITオープン オーナーズ |

野村 日本不動産投信 |

|---|---|---|---|---|---|

| 基準価額 | 6,028円 | 6,302円 | 5,063円 | 4,465円 | 3,947円 |

| 増減率 | -2.8% | -11.0% | -5.7% | -6.7% | -1.5% |

| 手数料 | 2.0% | 3.0% | 0% | 1.0% | 3.0% |

| 信託報酬 | 1.05% | 0.65% | 0.68% | 1.05% | 0.88% |

| 信託財産 留保額 |

0.5% | 0.5% | 0.5% | 0% | 0.5% |

| 分配利回り | 11.9% | 22.2% | 15.9% | 12.4% | 8.2% |

| 3年分の 利益額 |

331,688円 | 630,997円 | 472,329円 | 361,635円 | 212,226円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,249,861円 | 1,335,637円 | 1,311,845円 | 1,174,127円 | 1,168,689円 |

| 最終予想 利回り |

7.72% | 10.13% | 9.47% | 5.50% | 5.33% |

上図の通り「DIAM J-REITオープン」は分配利回りは比較的高めだが、基準価額のマイナス幅は大きめだ。2011年までは分配金が100円であり、その当時の数字では優秀だった可能性が高いが、現段階の比較では物足りない数字だ。また、手数料1%は安価な部類に入るが、信託報酬は高めだ。また、上図では割愛したが、累積投資額(分配込みの基準価額)の1年の騰落率でも、同じリート指数連動型の新光Jリートと比較して、この投信がプラス0.9%なのに対して、新光はプラス2.5%と大きな差がある。分配金減額があったためだが、それでも差が大き過ぎる感が否めない。

最後に結論だが、分配金減額の流れに加えて、純資産も盛り返す気配がなくオススメはできそうにない。同じリート指数連動の新光Jリートとのパフォーマンスの差もあり、本来であれば、東証リート指数自体は堅調に推移しているため、この投信も相応のパフォーマンスを示しても良いはずなのだが、指数との乖離が数年スパンでは大きく、どうも運用にも疑問が付く。。。

指数連動型の方が安心感があるなら新光Jリート、とにかく利回り重視なら東京海上Jリート・レアルを選ぶのが妥当だろう。ただし、後者はブラジルレアル相場に左右されるため、今後の為替次第では大きくパフォーマンスを落とす可能性が大きいことは留意しておきたい。また、純資産が圧倒的に大きく、利回りでは他社に一歩劣るが、基準価額の下落幅が小さい三井住友Jリートは安心感が欲しい人にはオススメできそうだ。