しんきんJリート オープン/ しんきんアセットマネジメント投信

- オススメ度:

- 運用会社:

- しんきんアセットマネジメント投信

- 商品名:

- しんきんJリート オープン

- 地域/決算:

- 日本 / 年12回(毎月分配型)

- 対象資産:

- 不動産投信

- 基準価額:

- 5,249円(2012年9月26日付け)

- 手数料:

- 2.0%(申込手数料 ※信金中央金庫) 0.99%(信託報酬)

しんきんJリート オープンは全国の信用金庫の営業力次第では!

この投信は、信金中央金庫の他に全国の信用金庫のみが販売しているJリート型の投信だ。信金中央金庫は全国の信用金庫の長たる銀行で、信用金庫からの預金と債券を発行して調達した資金を運用している。運用する「しんきんアセット」は信金中央金庫が100%出資する投資顧問会社だ。運用する投信は幾つかあり、このJリート以外にも、国内の株式・債券に投資する投信を中心にリリースしている。さて、この投信の分配履歴を振り返ると、現在は毎月60円で、2010年3月まで遡っても60円であった。安定が求められる信用金庫だけのことはあるか。

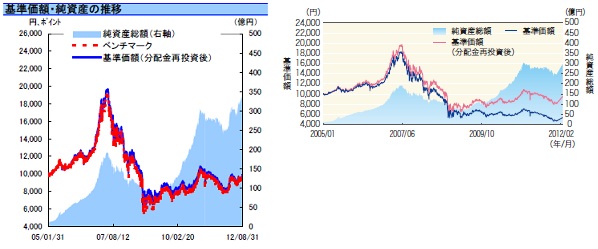

基準価額だが、左図の右グラフになるが、他社Jリートと同様に2011年末から下落している。2012年2月の日銀金融緩和で上昇した。同様に累積投資額(分配込みの基準価額)も同様に上昇している。特に変わった動きではないが、ここは純資産に注目したい。他社Jリートでは、三井住友Jリート等の一部を除いて概ね減少しているが、この投信は増加している。左グラフの通り現在も増加しているのは、Jリート全体が好調なのもあるが、新規の個人投資家のマネー流入があった可能性が高い。

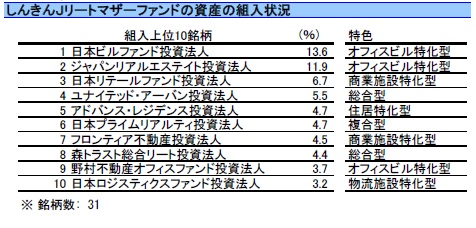

ファンドの上位構成銘柄も、他社Jリート型投信と大差はない。日本ビルファンド・ジャパンリアルエステイト等の時価総額が大きい銘柄が名を連ねている。

上位銘柄に簡単に触れると、日本ビルファンドは規模がトップのJリートで首都圏オフィスを中心に投資している。ジャパンリアルエステイトは三菱地所が出資していることもあり関連物件が多い。日本リテールファンドは三菱商事が出資しており、同社と関連性が高いイオンモール等の大型小売店に投資している。

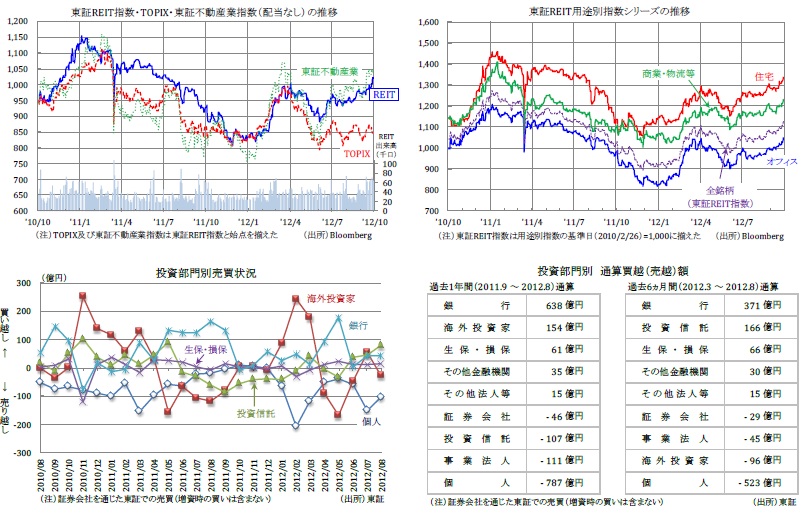

今後の見通しだが、グラフの通り東証株価指数が、度重なる欧州債務問題の動向、米国中国の経済失速懸念、中韓との領土問題、一向に是正されぬ円高問題などの外部環境で、上下動はするが上値で1万円も追いきれない状況が続いている。一方でリート指数は為替に左右されないこともあってか堅調に上昇している。グラフの通り特に住宅が3月の高値を超えており好調のようだ。

さらに、主体別の売買動向を見ると、2011年から銀行が終始買い越していることが分かる。低金利に加え、中小企業・個人向け貸し出しには以前として慎重な銀行が、高利回りのJリートに資金を注ぎ込んで利益を出そうとしているのだろう。どれだけ日銀が金融緩和しようとも、この流れを銀行が継続すると読めばJリートの更なる躍進もある。

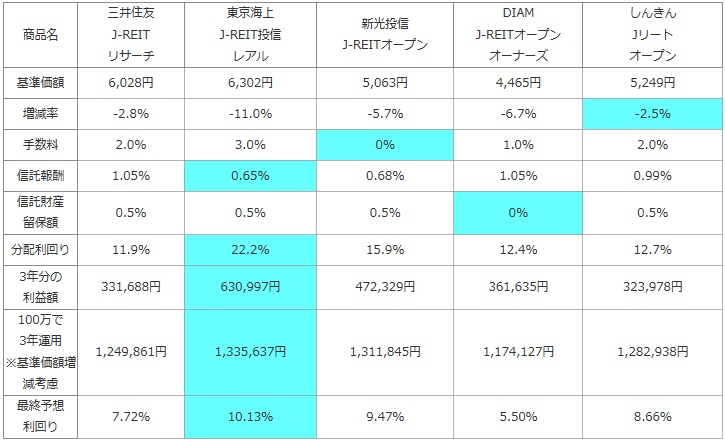

次に、他社のJリート型の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、利益、分配利回り等を比較した。「利益=分配金-手数料-信託報酬-信託財産留保額」

加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で基準価額がマイナス5%とすると、1年後・2年後・3年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 三井住友 J-REIT リサーチ |

東京海上 J-REIT投信 レアル |

新光投信 J-REITオープン |

DIAM J-REITオープン オーナーズ |

しんきん Jリート オープン |

|---|---|---|---|---|---|

| 基準価額 | 6,028円 | 6,302円 | 5,063円 | 4,465円 | 5,249円 |

| 増減率 | -2.8% | -11.0% | -5.7% | -6.7% | -2.5% |

| 手数料 | 2.0% | 3.0% | 0% | 1.0% | 2.0% |

| 信託報酬 | 1.05% | 0.65% | 0.68% | 1.05% | 0.99% |

| 信託財産 留保額 |

0.5% | 0.5% | 0.5% | 0% | 0.5% |

| 分配利回り | 11.9% | 22.2% | 15.9% | 12.4% | 12.7% |

| 3年分の 利益額 |

331,688円 | 630,997円 | 472,329円 | 361,635円 | 323,978円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,249,861円 | 1,335,637円 | 1,311,845円 | 1,174,127円 | 1,282,938円 |

| 最終予想 利回り |

7.72% | 10.13% | 9.47% | 5.50% | 8.66% |

上図の通り「しんきんJリート オープン」は、基準価額が1年前の5,385円より僅か2%の下落で済んでいる。信託報酬・手数料は安価ではないが、分配金を維持しており最終的な予想利回りは高い部類に入る。ただし、上図では割愛したが累積投資額(分配込みの基準価額)だが、1年の騰落率でプラス1.5%近辺と物足りない数字だ。他タイプの投信と比較すれば決して悪くは無い数字なのだが、他社Jリートが2~3%の騰落率を叩き出していることを考えれば、やはり物足りない伸びだ。おそらく安定度を重視しているのであろうからそこまで求めるのも酷かもしれないが。。。

最後に結論だが、利回りよりも安定度を重視するなら悪くない投信だ。もちろん、Jリート市場が良好なのがパフォーマンスが良好な主因だろうが、純資産が増加し続けているのが分配金維持と基準価額の安定に大きく寄与しているはずだ。信用金庫の全国に広がる営業力で、今後も全国の個人投資家の新規買い入れが続く期待が持てる。純資産が増加の頂点を見ていないため、2012年末までならの購入でも間に合う可能性が高い。もしも頂点に達して減少が始まったら、良きところ(保有から1年など)か手数料等も勘案して利益が確定したタイミングで乗り換えをしても良いだろう。純資産が増加し続けるなら中期保有も可能かもしれない。