ニッセイ J-REITファンド(毎月決算型)/ ニッセイアセットマネジメント

- オススメ度:

- 運用会社:

- ニッセイアセットマネジメント

- 商品名:

- ニッセイ J-REITファンド(毎月決算型)

- 地域/決算:

- 日本 / 年12回(毎月分配型)

- 対象資産:

- 不動産投信

- 基準価額:

- 4,228円(2012年9月26日付け)

- 手数料:

- 2.0%(最安申込手数料 ※三菱UFJ信託銀行) 1.05%(信託報酬)

ニッセイ J-REITファンド(毎月決算型)は購入するにはパンチ力に欠ける?

この投信は、複数のJリートに投資し運用している投信だ。Jリートも他タイプの投信と同様に、2008年のリーマンショック以降はオフィス賃料が約25%分下落、空室率も2倍強になり非常に厳しい状況が続いていた。

だが、2012年に入り、空室率が改善傾向になり、賃料もほぼ横バイになるなど、いよいよ底打ち感が出てきた。それを見越して、2012年には4年ぶりに新規Jリートが上場し、海外の機関投資家(外資系運用会社)の買い入れも増加しつつある。市場の改善と資金の流入で、投資環境としては悪くない雰囲気だ。さて、この投信の過去1年の分配履歴は毎月50円を出している。ただし、2011年3月までは100円であったことを考えれば物足りない金額ではある。

まず基準価額だが、他社Jリート型の投信と似た動きを見せている。近年の動きは2010年10月に日銀が金融緩和でJリートの買い入れを発表してから増加し、その後に欧州問題で減少し、2012年2月の日銀のサプライズ緩和で上昇という流れだ。基準価額の上昇幅は限定的だが、累積投資額(分配込みの基準価額)の上昇幅は1年でプラス4%、3年でプラス10%と優秀だ。

純資産は他社Jリート型投信が減少を続けているなかで増加に転じているのは心強い。2011年3月には分配減額となったが、このまま純資産が増加するようなら100円までとはいかないだろうが、80円程度までの増加は期待できるかもしれない。

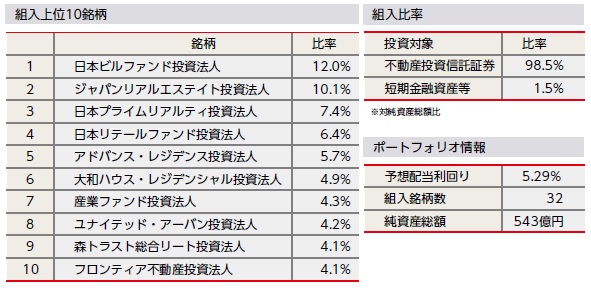

この投信の組み入れ銘柄には日本ビルファンドやジャパン・リアル・エステイト等の他社Jリートに似通った銘柄が並ぶ。大和ハウス・レジデンシャルは、上位に来ている投信と来ていない投信がありバラつきがある。

その大和ハウス・レジデンシャルは、その名の通り大和ハウスグループの一社で、東京23区のカスタリアシリーズというマンションを中心に投資している。営業利益・純利益共に2011年が悪すぎたこともあり2012年はプラスに転じている。2013年も悪くはなさそうで、この投信にも好影響だろう。

今後の見通しだが、Jリート全体を表す指数はTOPIXよりも堅調に上昇している。2011年からの大規模案件の竣工ラッシュ、日銀の追加金融緩和も後押ししている。今後の2013年以降は新規の大規模案件の竣工は減少するが、住宅の消費税増税前の駆け込み需要や、首都圏オフィス需要の改善傾向などで、今後の相場の地合いは悪くはないはずだ。見通しは「三井住友Jリート」「東京海上Jリート」等も参照してほしい。

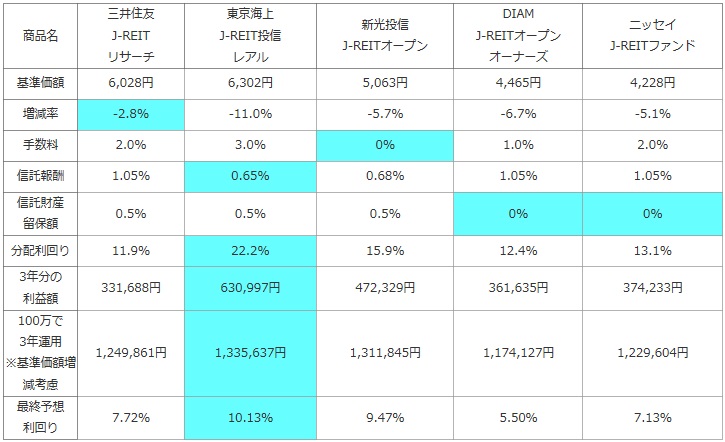

次に、他社のJリート型の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、利益、分配利回り等を比較した。「利益=分配金-手数料-信託報酬-信託財産留保額」

加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で基準価額がマイナス5%とすると、1年後・2年後・3年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 三井住友 J-REIT リサーチ |

東京海上 J-REIT投信 レアル |

新光投信 J-REITオープン |

DIAM J-REITオープン オーナーズ |

ニッセイ J-REITファンド |

|---|---|---|---|---|---|

| 基準価額 | 6,028円 | 6,302円 | 5,063円 | 4,465円 | 4,228円 |

| 増減率 | -2.8% | -11.0% | -5.7% | -6.7% | -5.1% |

| 手数料 | 2.0% | 3.0% | 0% | 1.0% | 2.0% |

| 信託報酬 | 1.05% | 0.65% | 0.68% | 1.05% | 1.05% |

| 信託財産 留保額 |

0.5% | 0.5% | 0.5% | 0% | 0% |

| 分配利回り | 11.9% | 22.2% | 15.9% | 12.4% | 13.1% |

| 3年分の 利益額 |

331,688円 | 630,997円 | 472,329円 | 361,635円 | 374,233円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,249,861円 | 1,335,637円 | 1,311,845円 | 1,174,127円 | 1,229,604円 |

| 最終予想 利回り |

7.72% | 10.13% | 9.47% | 5.50% | 7.13% |

上図の通り「ニッセイ J-REITファンド(毎月決算型)」は、分配利回りは悪くない。基準価額のマイナス幅は他社と似た幅だが、若干小さく済んでいる。ただ、手数料・信託報酬共に高額な部類で利益の足を引っ張っているようだ。ただしマイナス幅が小さめのため、差し引いての最終予想利回りは7%と悪くない。また、上図では割愛したが、基準価額(累積投資額)の騰落率が1年でプラス3%と、他社が2%~3%が多い中では同等か、それ以上存在で伸び率も上々だ。ただ、基準価額(純資産)を削っているわりには、三井住友Jリートと同等程度の最終予想利回りというのは気にかかるが。。。

最後に結論だが、数字は決して悪いわけではないが、どうにもパンチ力に欠けるため購入するか否かは微妙なところだ。基準価額のマイナス幅も大きくなく、利回りも低いわけではないが、あえてニッセイJリートを購入する理由が見つからない。ただ、純資産が野村日本不動産投信のように微減しておらず、東京海上Jリートのように横バイでも無い点で、今後の人気が集中してくればという期待は持てる。ただし、その点では三井住友Jリートの方が純資産の増加の勢いが大きい。また、現段階での純資産額でも、この投信が400億円程度なのに対して、三井住友は1,300億円と大きな差がある。毎月分配型の投信は、分配維持のためにも純資産額は大きいに越したことはない。やはり、購入する手がかりが見つかりにくいのが現状といえるだろう。