みずほ Jリート ファンド/ みずほ投信投資顧問

- オススメ度:

- 運用会社:

- みずほ投信投資顧問

- 商品名:

- みずほ Jリート ファンド

- 地域/決算:

- 日本 / 年12回(毎月分配型)

- 対象資産:

- 不動産投信

- 基準価額:

- 6,772円(2012年9月26日付け)

- 手数料:

- 2.0%(申込手数料 ※みずほ銀行) 1.05%(信託報酬)

みずほ Jリート ファンドは抜群の利回りを見せるが未来は果たして?

この投信は、複数のJリート(日本ビルファンドやJREなど)に投資し分配金を出す投信だ。2010年から2012年までリーマンショックの後遺症と欧州債務問題であらゆるファンドが苦戦する中で、Jリートは比較的堅調に回復してきた。特に、2012年は東京スカイツリー関連の商業施設ラッシュ・地価の下げ止まり・オフィス空室率と賃料の底打ちとプラス環境が揃って延びた。

米国不動産市場も住宅価格の下げ止まり・住宅着工建設数が底になっている。株式・債券が激しく上下動をしている間に、不動産市場だけは確実に落ち着きを取り戻したといえる。さて、この投信の分配履歴を振り返ると、現在は毎月40円だが、2012年2月まで50円であった。投資先の配当が伸び悩んだことと、基準価額が下落したのをカバーするためだ。市場環境とは別にこの投信の状況は決して良いとはいえない。

基準価額は多くの他社Jリート型投信と同様に微減の状態が続いている。その一方で、累積投資額(分配金込みの基準価額)は一時は震災・欧州問題での世界的な景気減速で下落したが、その後は堅調に反発している。振り返ってみると、この投信が分配金を減額したのは最も基準価額が落ち込んだタイミングであった。その後は日銀の緩和策等での上昇があり、現在の市場環境を考えれば再び50円に戻る可能性は無くはない。ただし、純資産の増加は鈍い。2012年1-6月期では、購入が120万口で解約が420万口と、投資家からは見離されているため分配増額は厳しそうだ。

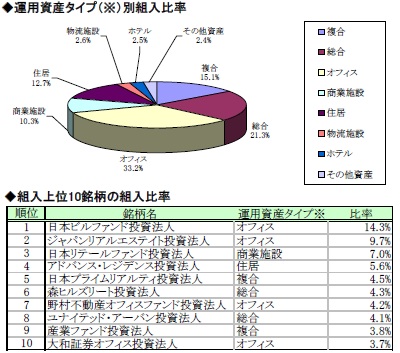

ファンドの構成比率だが、オフィスの比率が高いのは他社投信と同様だ。オフィス型Jリートは首都圏を基盤としているため、首都圏のオフィス需要・賃料相場には大きく左右される。また、他社Jリート型投信では、複合・総合タイプのJリートへの投資比率が低いタイプの投信も存在しており、その点で比率は高めともいえる。

上位の構成銘柄の中で唯一、住宅関連を運用資産にしている「アドバンス・レジデンス」は、2010年にアドバンス・レジデンスと日本レジデンシャルが合併して誕生した。伊藤忠グループと協業関係にあり、高級賃貸マンションのレジディアシリーズを中心に投資している。株価(投資口価格)は2010年上場時は11万で、一時期は18万まで上昇したが、現在は16万円近辺で落ち着いている。なかなか上々の状態を維持しているといえよう。

今後の見通しだが、冒頭でも述べた通り2012年のJリートは好調といって差し支えはないだろう。ただ、今後の2013年以降は新規の大規模案件の竣工が減少、オフィス空室率・賃料下落の底打ち感が出たとはいえ本格的な回復には程遠いなど、幾つかの不安がある。今後の動向にも注意は必要だ。特に、オフィス需給の影響を受けやすいため後者が重要だ。見通しは「三井住友Jリート」「東京海上Jリート」等もご参照。

次に、他社のJリート型の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、利益、分配利回り等を比較した。「利益=分配金-手数料-信託報酬-信託財産留保額」

加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で基準価額がマイナス5%とすると、1年後・2年後・3年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 三井住友 J-REIT リサーチ |

東京海上 J-REIT投信 レアル |

新光投信 J-REITオープン |

DIAM J-REITオープン オーナーズ |

みずほ J-REIT ファンド |

|---|---|---|---|---|---|

| 基準価額 | 6,028円 | 6,302円 | 5,063円 | 4,465円 | 6,772円 |

| 増減率 | -2.8% | -11.0% | -5.7% | -6.7% | +9.9% |

| 手数料 | 2.0% | 3.0% | 0% | 1.0% | 2.0% |

| 信託報酬 | 1.05% | 0.65% | 0.68% | 1.05% | 1.05% |

| 信託財産 留保額 |

0.5% | 0.5% | 0.5% | 0% | 0.5% |

| 分配利回り | 11.9% | 22.2% | 15.9% | 12.4% | 6.0% |

| 3年分の 利益額 |

331,688円 | 630,997円 | 472,329円 | 361,635円 | 156,140円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,249,861円 | 1,335,637円 | 1,311,845円 | 1,174,127円 | 1,482,845円 |

| 最終予想 利回り |

7.72% | 10.13% | 9.47% | 5.50% | 14.03% |

上図の通り「みずほJ-REITファンド」は、奇跡的に基準価額が1年前より上昇している。累積投資額ではなく基準価額がだ。タイミングが良かったのか、分配減額が寄与したのかもしれない。ただし、分配金自体は少ないため分配利回りは低く、信託報酬・手数料も安価とはいえない。購入後に入ってくる実入りは少ないが、基準価額が上昇しているため運用資産自体は増加していることになる。100万円が3年後に148万円、かなり目を疑いたくなる数字だが、過去実績の数字から計算した予測のため、こういった結果となった。他社を圧倒する予想利回りだが、累積投資額の1年の騰落率でもプラス4%と、他社の2~3%よりも優秀だ。ここまで数字が完璧だと、逆に怪しくなってくるのだが。。。

最後に結論だが、数字重視なら購入を考えても良いだろうが、実績ベースの計算とはいえ、ここまでのパフォーマンスが維持できるかは大いに疑問だ。特に、基準価額が毎年10%ずつ上昇するなど、毎月分配型の投信では稀有な奇跡の存在だ。さらに、他のJリート型の投信と比較して、構成銘柄に特別に目立った違いも見受けられない。ここまでのパフォーマンスは賞賛すべきだが、全てを肯定的に考えるのは安直だろう。ただ、この投信の数字が優秀なのも間違いはないため、利回りに魅力を感じて購入したい人は、この投信が占める自分の資産配分は過剰に高くせずに購入するのが賢明だ。1年ほど経過を見て、そこまで実際に良好なパフォーマンスを出しているか確認してから、中長期で保有するかを判断した方が良いだろう。