ダイワJリート オープン/ 大和証券投資信託委託

- オススメ度:

- 運用会社:

- 大和証券投資信託委託

- 商品名:

- ダイワJリート オープン

- 地域/決算:

- 日本 / 年12回(毎月分配型)

- 対象資産:

- 不動産投信

- 基準価額:

- 5,411円(2012年9月26日付け)

- 手数料:

- 1.0%(申込手数料 ※ジャパンネット銀行) 0.75%(信託報酬)

ダイワJリート オープンは少し物足りないが悪くはない投信だ!

この投信は、2004年に設定されたJリート型の投信だ。他社Jリートが2005~2006年に設定された投信が多いことを考えれば、若干だが年季の入った投信だ。また、新光・みずほ等のJリートと同様に東証リート指数に連動した投資性かを目指すため、構成銘柄に特色は無く時価総額が大きい銘柄が並んでいる。さて、この投信の分配履歴を振り返ると、2011年3月から現在まで毎月60円をキープしている。他社Jリートの中には2011年の欧州債務問題で減配しているものあるため、なかなか踏ん張っているといえる。

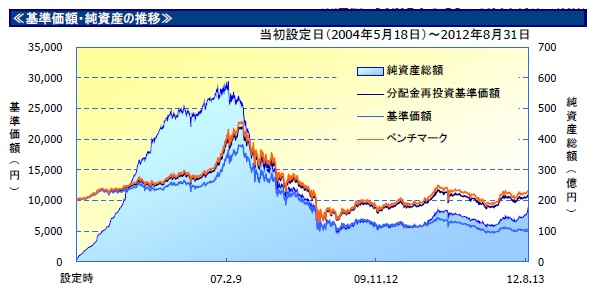

基準価額だが、こちらは東証リート指数とは連動しておらず、2011年から漸減している。一方で累積投資額(分配込みの基準価額)は、交付目論見書通りに東証リート指数と概ね連動している。その誤差は1年で0.8%程度の誤差に留まっている。

純資産だが、こちらは基準価額よりも累積投資額に連動した動きを見せており、昨今のJリート指数が好調なため、純資産も僅かではあるが増加している。このまま市場環境が良好なままなら分配増額もありうるかもしれない。

ファンドの業種比率でも、東証リート指数に連動させるためオフィスの比率が高めだ。ただし、インデックスと連動していないJリート型の投信でも、オフィスの比率が高めのため問題は無い。また、オフィスといっても、証券化できる不動産が、未だに首都圏が多くを占めるため、首都圏のオフィス需給に大きな影響を受ける。

上位銘柄の日本ビルファンドは首都圏オフィス、ジャパンリアルエステイトは三菱地所関連物件への投資が多い。日本リテールファンドは商業施設(イオンモール等)が中心で、ユナイテッドアーバンはホテルからオフィス、社宅などの住居まで複合的に扱っている。

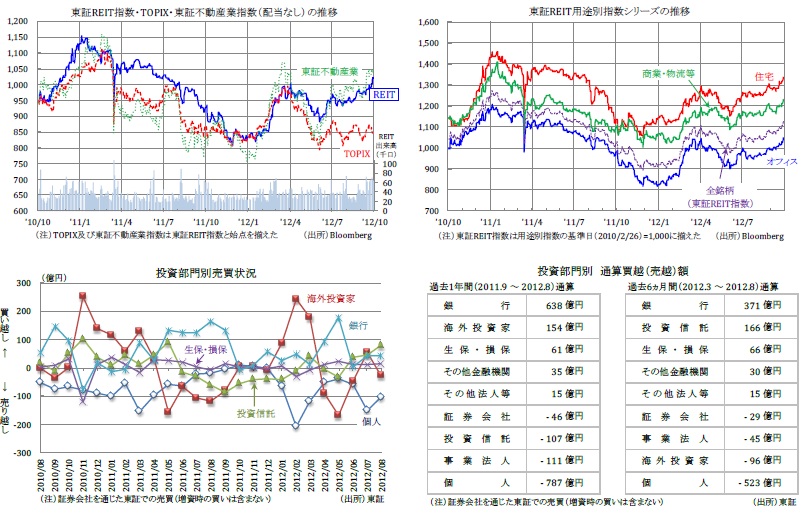

今後の見通しだが、上左グラフの通り、東証株価指数が度重なる欧州債務問題の動向、米国中国の経済失速懸念、中韓との領土問題、一向に是正されぬ円高問題などの外部環境で、上下動はするが上値で1万円も追いきれない状況が続いている。その一方でリート指数は為替に左右されないこともあってか堅調に上昇している。上右グラフの通り特に住宅が3月の高値を超えており好調のようだ。

さらに、主体別の売買動向を見ると、2011年から銀行が終始買い越していることが分かる。低金利に加え、中小企業・個人向け貸し出しには以前として慎重な銀行が、高利回りのJリートに資金を注ぎ込んで利益を出そうとしているのだろう。どれだけ日銀が金融緩和しようとも、この流れを銀行が継続すると読めばJリートの更なる躍進もある。

次に、他社のJリート型の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、利益、分配利回り等を比較した。「利益=分配金-手数料-信託報酬-信託財産留保額」

加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 三井住友 J-REIT リサーチ |

東京海上 J-REIT投信 レアル |

新光投信 J-REITオープン |

DIAM J-REITオープン オーナーズ |

ダイワ Jリート オープン |

|---|---|---|---|---|---|

| 基準価額 | 6,028円 | 6,302円 | 5,063円 | 4,465円 | 5,411円 |

| 増減率 | -2.8% | -11.0% | -5.7% | -6.7% | -2.9% |

| 手数料 | 2.0% | 3.0% | 0% | 1.0% | 1.0% |

| 信託報酬 | 1.05% | 0.65% | 0.68% | 1.05% | 0.75% |

| 信託財産 留保額 |

0.5% | 0.5% | 0.5% | 0% | 0% |

| 分配利回り | 11.9% | 22.2% | 15.9% | 12.4% | 12.6% |

| 3年分の 利益額 |

331,688円 | 630,997円 | 472,329円 | 361,635円 | 376,687円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,249,861円 | 1,335,637円 | 1,311,845円 | 1,174,127円 | 1,282,977円 |

| 最終予想 利回り |

7.72% | 10.13% | 9.47% | 5.50% | 8.66% |

上図の通り「DaiwaJリート オープン」は、基準価額が1年前の5,571円より3%程度の下落で、上図の純資産額上位4社のJリート型投信と比較すると、マイナス幅は明らかに小さい。手数料・信託報酬も安価な部類に入り、他社より少額な分配金をカバーしている。最終的な予想利回りは上々で高い方だ。上図では割愛したが累積投資額(分配込みの基準価額)だが、1年の騰落率でプラス2%前後と他社と同等の数字だ。数字面では特に不満は無いが、同じインデックス連動型の新光投信と比較すると、若干物足りない気もするが。。。

最後に結論だが、利回りよりも安定度を重視するなら悪くない。しかし、毎月分配型投信は純資産が大きいほどに分配金を維持できる傾向が強いのだが、この投信の純資産額は260億円と大きくない。三井住友Jリートの1,300億円、東京海上Jリート・レアルの600億円とは比較にならない。純資産が増加傾向にあるとはいえ、突発的な経済情勢変化で容易に分配減額になる可能性がある。

また、分配金が少なめのため、分配金をお小遣い代わりにしているリタイア層には、少々物足りないかもしれない。ただし、分配金は多いが、実際には自分が預けた資産を過度に削って分配金を出している投信が多い中で(特に毎月分配型の投信)、この投信は従来の投信らしく、資産を増加させつつ無理の無い範囲で分配金を出しているといえる。もちろん、この投信も市場環境が悪化すれば、予想のような利回りにならず、マイナスに転じる可能性もある。しかし、そこはニュースなどをチェックし、定期的にWEBでチャートを確認し、証券会社・銀行から送られてくる書類をチェックすれば、解約・乗り換えのタイミングを逸するリスクは限りなく減らせる。その点を踏まえれば、購入しても悪くは無いはずだ。