損害保険 解説・用語集

定率補償と実額補償のどちらがお得?

ペット保険では、支払われる保険金の額で定率補償と実額補償の2つのパターンが存在している。

まず定率補償だが、これは病院に支払った治療費の一定割合が保険契約者に保険会社から支払われるタイプの保険だ。例えば、病院に治療費で2万円支払ったとすると、支払い割合が50%だと1万円は自己負担で、残りの1万円は保険会社から支払われることになる。支払い割合が70%であれば、6,000円が自己負担で、残りの14,000円が保険会社から支払われる。「支払い割合」とは保険会社が支払う割合と考えるといい。このタイプはアニコム保険や多くの保険会社のペット保険が採用している。

次に実額補償(実費補償)だが、これは病院に支払った治療費の全額が保険契約者に保険会社から支払われるタイプだ。例えば、治療費で2万円支払ったなら、保険金で2万円が手に入ることになる。ただし、定率補償とは異なり、一旦は動物病院の窓口で自分で全額を支払ってから、保険会社に書類を提出して請求することになる。対応病院であれば書類提出を不要とすることが多い定率補償よりは少し手間を要する。それでは、定率・実額をお得さで比較するとどうなるか?

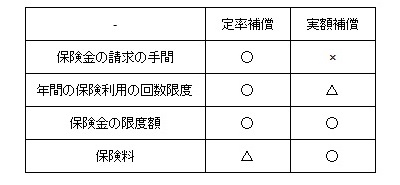

まず「手間」という意味で得なのは、定率補償、特に動物病院の窓口精算できるペット保険に軍配が上がる。現状では実額補償で窓口精算できるペット保険は存在しておらず、現実としては定率を選ぶしかないという状況だ。そもそもペットが病気中で不安な中で、好き好んで書類を書きたい人はいないだろう。

次に「年間の保険の利用回数」だが、これは定率・実額補償の差ではなく、各保険会社によって異なる。ただ、実額補償をしているPS保険やプリズムコールは年間利用回数に制限があるため、今現在では実額補償=利用回数制限と捉えても間違いではない。もちろん、年間で利用できる回数が多ければ、何かしらの病気で頻繁に通院することを考えれば有利だ。

さらに「支払い限度額」についても、定率・実額の差ではなく各保険会社によって異なる。支払い限度額も利用回数と同様に大きいに越したことはない。最後に「保険料」だが、これは実額補償のペット保険の方が安い傾向にある。とはいえ、あくまで傾向であり、これも保険会社の裁量によるところが大きい。定率で窓口精算ができるペット保険でも、アイペット損保の「うちの子ライト」のように月々780円から保険に加入できるものもある。

以上のように、どちらがお得かは難しい判断だが、手間・年間利用回数から考えると定率補償の方がお得といえる。ただし、絶対的な評価ではなく、ケースバイケースで状況は変わる。軽い病気で1・2回の通院で済むなら実額補償で保険料安めを選んだ方がお得だ。逆に重い病気なら手間・利用回数無制限という点から定率補償の方がお得だ。自分のペットがどちらになるかは予想もできないのが、手厚い補償を望むなら定率補償を選ぶのが筋ということになる。