金地金と税金

金地金の売却益(譲渡所得)に係る税金を解説!

金地金(きんじきん・きんじがね)は通貨の代わりに用いられた時代もあり、その価値は世界共通となっている。そのため、大恐慌や戦争は元より、通貨暴落といった緊急事態への備えとして富裕層に人気だ。ただし、金は1キロ(俗にいうキロバーを1本)あたり400~500万円超と高価で、必然的に売却益に係る税金額も相応の額になる。それでは金地金に係る税金は如何なるものか?

まず、国税庁では「金地金を売却した場合の所得は、原則、譲渡所得として課税されます。給料など他の所得と合わせて総合課税の対象になります。」と記載されている。これを噛み砕いて表現すると「金地金を売却して得た利益は、原則として他人に何かを譲り渡して得た収入として課税されます。給料などの他の収入がある人は、その金額と合算した額に応じて税率を決めて課税します」となる。

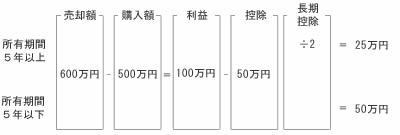

これだけでも、相当にイメージが掴めると思うが、順を追って流れを追っていく。まず、3年前に500万円のキロバー1本(1キロの金)を購入して、今年の値上がりで600万円で売却したとする。その差である100万円の利益が譲渡所得ということになる。そして、今年の給料が800万円なら今年の収入は900万円として課税される、といった具合だ。もしも売却益が大きくなれば、所得税は累進課税のため税率はアップする。

これに譲渡所得の控除としての50万円と、5年超の保有をした場合に課税額を半額にする長期譲渡所得を加味して譲渡所得が算出される。2つの控除を上述の例に当てはめると下図のようになる。

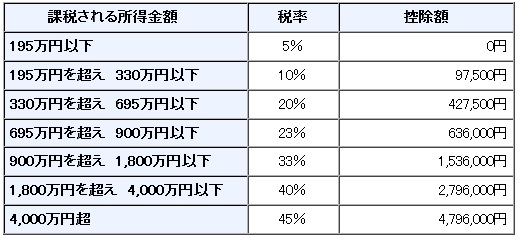

給与所得があれば、給与所得に上記の譲渡所得を足した額(正確には、ここから生命保険料控除などを差し引いた額)が所得税の対象となる。所得税の税率は下図の通りで、仮に年収が800万円なら給与所得控除を引くと600万円程度となり、そこに50万円を足した額に所得税が発生する。年金収入なら割合を乗じて控除を差し引いた額に50万円を足すことになる。

上述の例の通り金地金を足して650万円の所得なら所得税率は20%のため、金地金にかかるのも20%となる。税金で10万は持っていかれると考えればいいだろう。ちなみに、この給与所得と譲渡所得以外に、不動産所得(土地・建物の貸付で得られる所得)も総合課税の対象で、所得税を算出される際に合算されて税率が決まる。相続などで土地・建物を取得した場合なども含めて、税率には注意しておいた方がいい。

以上のように、金地金に関する税金は特にお得な面は無いが、5年以上の保有による長期譲渡所得は利用しない手はない。課税される所得が半分になるのは大きい。基本的に金地金を購入する人は5年以上を視野に入れているだろうが、何かあっても5年は寝かすことを忘れずにおきたい。また、金地金だけであれば税金面は難しくはないが、他の所得と絡んでくると不安なケースもあるだろう。そういった時は最寄の税理士の無料相談を利用するか、各自治体の無料の税金セミナー等に行ってみてもいいだろう。