自営業・自由業とFXと税金

自営業・自由業(個人事業主)がFXで得た利益にかかる税金とは!?

FX(外国為替保証金取引)は、一定の保証金を担保としてレバレッジを1~25倍の外貨取引が可能になる取引だ。会社員・主婦・主夫だけでなく、自営業・自由業の個人事業主で事業を営んでいる人にも人気がある。それでは、自営業・事業主がFXで得た利益を得た場合に係る税金は何なのか、逆に損失が出た場合はどうするべきなのか?

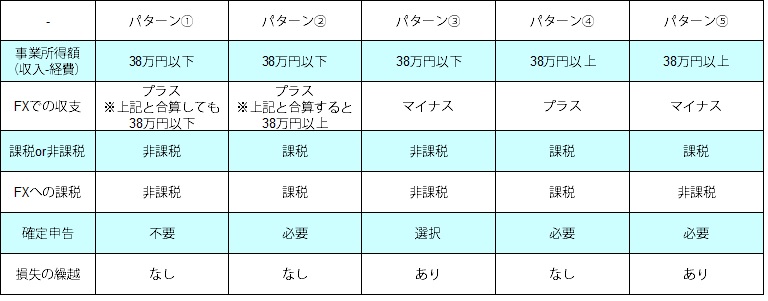

まず、FXで得た利益(売買益でも金利スワップでも)は、雑所得とみなされ所得税+住民税+復興税で約20%が課税される。これだけであればシンプルだが、個人事業主の場合には本業の事業所得がある。課税・確定申告の有無は、この関係を把握しておく必要があるため下図を参照してほしい。

そもそも確定申告は基礎控除の38万円が存在しているため、所得が38万円を超えないなら確定申告は不要だ。そのため事業所得(ないしは不動産所得)が38万円以下なら確定申告は不要だが、FXでの利益は雑所得となり所得と合算される。上図のパターン1のようにFXの利益と合算して38万円以下なら確定申告も不要で非課税だが、パターン2のように合算して38万円を超えるようなら確定申告も必要で約20%が課税される。ただ、青色申告の控除を利用すれば非課税となる額は拡大する。

あまり無いケースかもしれないが、パターン3のように事業所得が38万円以下でFXで損失が出た場合は、38万円を超えていないため確定申告をする必要はない。しかし、FXの損失は3年間繰越控除ができる。翌年から利益が出た場合に課税される額が減額して節税することができる。今後の事業所得の増加か、FXでの取引を継続する気があるなら確定申告をして損失の繰越をした方がいい。

他方で事業所得が38万円以上の場合には確定申告が必要だ。パターン4のように事業所得が38円以上だが、FXで損失がある場合も確定申告は必要になる。注意したいのは、雑所得は他の所得(事業所得・不動産所得・給与所得など)と損益通算ができない点だ。仮に事業所得が100万円でFXでの損失が80万円で、所得額が38万円を下回るように見えても、実際には事業所得からFXの損失が引かれることはない。そのため、確定申告は必要で事業所得は課税される。もちろん損失が出ている以上は課税されることはなく、損失の繰越控除も可能だ。ちなみにFXで損益通算ができるのは、バイナリーオプションやCFD、商品先物、日経225先物、ワラントなどの先物取引にかかるものが対象となる。

また、パターン5のように事業所得が38万円以上でFXで利益が出ているなら、どちらも当然ながら課税される。ただ、事業所得とFXで得た雑所得は分離しており、FXで得た利益は事業所得と関係なく前述したように約20%が課税される。つまりは、事業所得がパターン5である限りは、事業所得の大小、それによって変動する所得税の税率は関係なく、FXの利益には約20%の税金がかかるということだ。

以上のように、個人事業主の場合には事業所得(不動産所得)を把握し、自分のパターンを把握してから、FXで利益があるなら確定申告で雑所得に記載し、損失があるなら損失繰越を利用することになる。これだけならシンプルだが、他の金融資産や取引が絡んで複雑化するようなら、最寄の税理士の無料相談を利用するか、各自治体の無料の税金セミナー・確定申告相談会で税理士に個別質問するといいだろう。