カバードワラント・eワラントと税金

カバードワラント・eワラントの利益に係る税金を解説!

カバードワラントは上場している株式や株価指数(日経平均)を原資産として、コールとプットを売買して利益を得る金融商品だ。個人投資家はeワラントとして、SBI証券・楽天証券・エボリューションジャパン証券で口座があれば取引できる。以下、カバードワラントやeワラント(以下、ワラントに統一)で利益を得た場合に係る税金と確定申告を、職業・年収・利益額ごとに解説していく。

まず、前提としてワラントは決済しない限り(利益が確定しない限り)は課税の対処とならない点を抑えておきたい。まだ決済前で含み益の段階では関係がないため、どうしても確定申告をしたくない等の理由があるなら、今から記述する利益額を超えないよう持ち越すか他の金融商品と損益通算した方がいい(詳細は後述)

さて、ワラントで得た利益だが、これは税務上は雑所得とみなされ所得税+住民税+復興税で約20%が課税される。給与所得のある会社員・サラリーマンの場合、給与額とワラントの利益(雑所得の額)で、確定申告の有無と課税・非課税が分かれる。下図を参照してほしい。

給与年収2000万円以下の場合、パターン1のようにワラントでの利益が20万円以下なら、確定申告は不要で税金も徴収されない。ただし、他の雑所得(FX・バイナリーオプション、CFDなど)と合算して20万円を超えるなら確定申告が必要で課税もされる。他方で年収2000万円以下で損失が出たなら確定申告は不要だが、翌年以降もワラントでの取引を続ける気があるなら確定申告で損失繰越をした方がお得だ。

次に年金生活者の場合だが、下図の通り会社員の年収2000万円を年金額400万円にするだけで、基本的な課税・確定申告の有無の仕組みは同じだ。ちなみに、年金生活者だと株・投信も取引している人がいるだろうが、これらによる利益とワラントを含む雑所得は損益通算ができないため注意したい。仮に株で50万円を儲けてワラントで10万円の損失が出ても、株の利益額である50万円に課税される。50-10=40万円に課税とはならないため注意したい。株とワラントの損益が逆の場合もしかりだ。

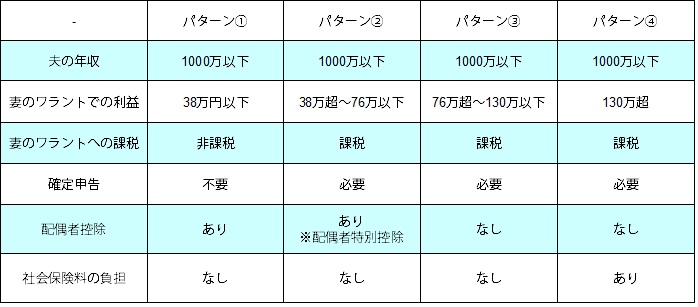

最後に専業主婦の場合だが、専業主婦は確定申告・課税云々よりも扶養範囲内に残れるか否かが大きな焦点といえよう。下図の夫の年収・ワラント利益・確定申告・課税の有無をまとめた図を参照してほしい。基本的に夫の年収が1000万円以下で、ワラントによる38万円が以下なら確定申告が不要で実質的に非課税で扶養には残れる。仮に38万円を超えても配偶者特別控除があるため、一般的な扶養の範囲内にある。配偶者特別控除も76万円に近づく程に薄れるため、76万円の壁と社会保険料の130万円の壁を強く意識する必要がある。

ワラントもFXも同じく雑所得であるため、詳細を知りたい人は専業主婦とFX利益と扶養と税金を、FXをワラントに置き換えて参照してほしい。ちなみに、パート収入を得ている主婦の方は、専業主婦とは完全に異なる状況となるためパート主婦とFX利益と扶養と税金を参照してほしい。

どの職業にあっても、ワラントの利益が確定申告ラインや扶養ラインを超えることもあるだろう。もしもオーバーする額が少額なら、わざと損失が出ているポジションを決済してしまうのも手だ。もしくは、前述したように同じ雑所得の括りにある金融商品(FX・バイナリーオプション・CFDなど)と合算して利益が減らないか試すといい。

ワラントの利益額が確定申告・不要のラインを超える手前だが、まだまだ市場環境からして取引がしたい場合もあるだろう。もしも既婚者であれば夫か妻名義の口座も開設して取引するのも手だ。雑所得に対する課税はあくまで個人に発生するため、夫の口座だけで運用しているなら妻の口座も作れば、税金は個々の口座に発生するため問題はない。ただ、あくまで法律上は妻の金になるため、離婚などになれば注意が必要ではある。

以上のように、ワラントで利益を得た場合は職業・年収・年金額等によって確定申告や扶養に影響を与える。もしも自分のケースで確定申告や税金で不安があるようなら、ネットの情報だけでなく最寄の税理士の無料相談を利用するか、各自治体の無料の税金セミナー・確定申告相談会で個別質問するといいだろう。