所得控除と税金

そもそも所得控除って何?所得控除の概要と仕組みを徹底解説!

所得税は税引き前の年収(給料)に直ちに課税されるわけではない。年収から所得控除を差し引いて課税所得金額を算出してから、その額に応じた税率で課税される。「控除」という聞き慣れない言葉も分解して「控える+除く」か「控え+除する」と考えられば分かりやすい。感覚的には「取り除く」に近い意味と考えればいい(所得税が課税される流れは税額控除も参照)

さて、所得控除は収入から差し引かれる金額のため、所得控除を利用した分だけ支払う税額が減るわけではない。例えば、雑損控除で50万円の控除を受ける場合、年収が500万円の人なら年収450万円として扱われるということだ。年収330~695万円の人の所得税率は20%のため、雑損控除以外の控除は無視すると前者は100万円の所得税、後者は90万円の所得税が課せられる。雑損控除を利用すれば、後者は支払う税金が10万円減り得することになる。この得する額は控除額に税率を乗じる(50万×20%)でも算出できる。

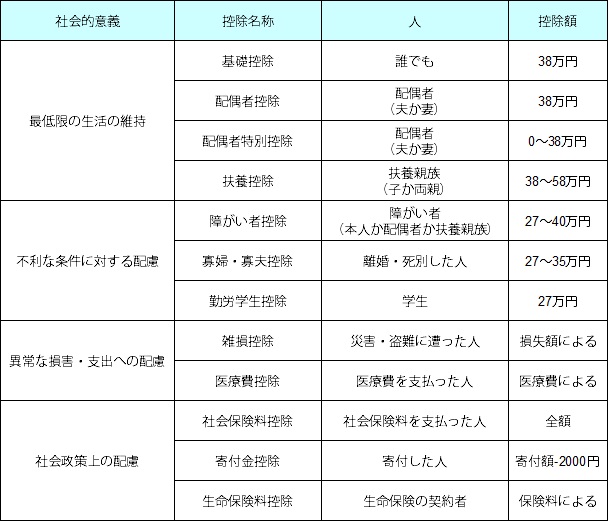

それでは所得控除は何があるかというと、幾つかの目的毎に設けられている。まず、「最低限度の生活の維持」という目的で、基礎控除・配偶者控除・配偶者特別控除・扶養控除がある。これは、あくまで税金は国民の最低限の生活を保障し、それを上回る部分に課税すべきという考えの元に設けられている控除だ。

次が「不利な条件に対する配慮」という目的で、障害者控除・寡婦控除・勤労学生控除がある。これらは収入もしくは支出の面で不利な人の税負担は、普通の人より軽くするという考えに基づいている。例えば、寡婦(夫を亡くした妻)で子供がいる人は収入・支出面で負担が大きく、普通の人より不利になるため税負担を軽くするといった具合だ。

さらに「異常な損害・特別な支出」への配慮という目的で、雑損控除・医療費控除がある。火災などの災害で家を失った人が、生活の建て直しを図って働いている人の税負担は軽くする、といった具合だ。

最後が「社会政策上の配慮」という目的で、社会保険料控除・生命保険料控除・企業共済掛金控除・地震保険料控除・寄付金控除がある。老後の生活を考えれば年金は必要不可欠で、そういった出費は社会生活を営む上で必須なため、所得から控除しようということだ。

冒頭でも記述したように控除を利用するほどに、課税される所得が小さく税負担が軽減される。自分が利用できる範囲で可能な限り控除を利用した方がいい。ただし、会社員の配偶者控除などを除いて、幾つかの控除は確定申告が必要になる。そのため控除で得する税額と、確定申告の手間は天秤にかける必要がある。会社員は貴重な休日を潰して税金で得をするか、はたまた平日への英気を養って収入増に勤めるかということだ。考え方次第では無理に控除を利用しない手もあるということだ。