障がい者控除と税金

障がい者・障がい児を育児中の人は忘れずに障がい者控除を!!

所得税は税引き前の年収(給料)に直ちに課税されるわけではない。年収から所得控除を差し引いて課税所得金額を算出してから、その額に応じた税率で課税される。障がい者控除も所得控除の1つであり、障がい者控除により課税される所得が減り節税ができる(所得控除については所得控除って何?を参照)

さて、所得控除の中でも障がい者控除は、納税者だけでなく夫・妻(配偶者)や子供(扶養親族)が障がい者であった場合に利用できる。控除できる額は障がい者と特別障がい者で差があり、どちらに該当するかの判断は一概に障がい等級によるものではないため注意が必要だ。ただ、障がい者控除を受ける場合には障がい者手帳は必須とされている。奇妙に思うかもしれないが、障がい者手帳・等級を定めているのは厚生労働省、控除を定める国税庁は財務省の管轄といえば分かりやすいかもしれない。

さて、障がい者と特別障がい者を分ける区分は、障がい者手帳では1級・2級であれば特別障がい者となる。手帳に関係なく、精神上の障がいで事理弁識能力を欠く者は特別障がい者、その年の12/31時点で6ヶ月以上に渡って寝たきりで複雑な介護を要する者は特別障がい者となる。判断軸が曖昧なのが知的障がい者で、重度の場合のみ特別障がい者となるが、その判断は所定の機関(児童相談所又は知的障害者更生相談所)の判定が必要となる。既に療育手帳を持っているなら、Aランクなら特別障がい、Bランクなら障がい者となる。

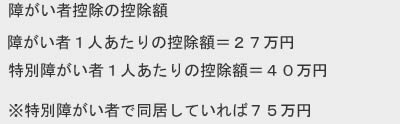

それでは寄付金控除の額の計算方法だが、他の雑損控除・医療費控除と異なりシンプルで、障がい者は1人につき27万円、特別障がい者は1人につき40万円となっている。ただし、特別障がい者で、納税者・納税者の配偶者・納税者と生計を一にする親族のいずれかと同居をしている場合は75万円となる。

この75万円の措置は、かつて2010年まで存在していた扶養控除・配偶者控除の中にあった同居特別障害がい者加算(35万円)が廃止された代わりに設けられた措置だ。障がい者控除が減額されていることではない。

ちなみに、年収500万円の会社員だと給与所得控除を差し引いた総所得は約350万円となる。そして障がい者控除を特別障がい者(40万円)で利用すると、課税所得は約310万円となる。他の控除を無視して、障がい者控除だけで所得税は8万円程度の還付になる計算だ。利用しない手はない。

以上が障がい者控除についてだが、基本的な仕組みや控除額の計算は容易ではある。とはいえ、育児中であったり仕事が多忙な中で慣れない税金の手続きをするのは腰が引ける人もいるだろう。そういった人は電話で無料相談ができる税理士を利用したり、自治体主催の無料の税金相談会・確定申告相談会を利用した方がいいだろう。一見遠回りに見えるが、自分がネットや本で得た知識だけで行動するより迷いが無くなる分だけ、結果的には近道となる可能性が高いためだ。