ドコモ サイクル保険を比較・評価

- オススメ度:

- 保険会社:

- ドコモ(東京海上日動)

- 名称:

- ドコモ サイクル保険

- 補償内容:

- 主に自転車事故

- 補償期間:

- 1年間

- 個人賠償:

- 5億円

- 特徴:

- 自転車の備えを!

ドコモ サイクル保険はドコモと東京海上が協力して、2014年3月から提供を開始したサービスです。販売当初はドコモプレミアクラブの加入者限定のサービスでしたが、現在はドコモ回線契約者でdアカウントの保有者であれば保険に加入できます。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の自転車保険と比較していきます。

補償内容・特約

この保険は自転車事故を含む交通事故で死亡・後遺障害またはケガをすると保険金が受け取れます。死亡・後遺障害になると550万円の死亡保険金・後遺障害保険金が受け取れます。ケガをして入院すると入院1日あたり3000円の入院保険金が受け取れます。ケガで手術をすると入院中の手術だと3万円、外来での手術だと1.5万円が受け取れます。

さらに自転車事故等で自分が加害者となり損害賠償を起こされた場合、賠償額が最大5億円まで補償されます。自転車事故で加害者となった場合に加えて、子供が他人の車を傷つけた場合や飼い犬が他人に噛み付いた場合も補償の対象となります。示談交渉はドコモではなく東京海上日動が代行してくれます。

その他に東京海上のデイリーサポート・メディカルアシストという無料サービスが使えます。前者は法律・税務・社会保険の相談に加えて、グルメ・レジャーに関する相談ができます。後者はケガ・病気に関する相談の他、夜間の救急医療機関等の案内もしてくれます。

保険料を他社と比較

この保険の保険料は補償される人の範囲によって異なります。補償される人の範囲が本人だけの個人プランなら保険料は月額540円で済みます。補償されるのが夫婦だけの夫婦プランなら保険料は月額730円、補償されるのが子供を含む家族プランなら保険料は月額1020円となります。

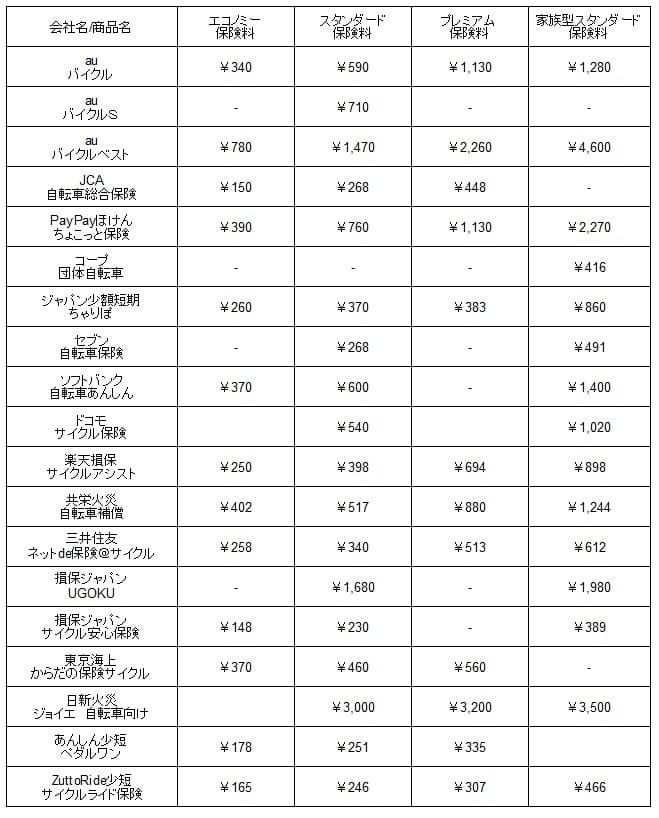

次に保険料は他社より安いのか高いのか、下図で他社の自転車保険と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースとして統一して保険料を記載しました。また、保険料が一時払いの保険は月額換算し、参考までに家族型のスタンダードコースの保険料も比較しました。

この保険の保険料をスタンダードプランとして他社と比較すると、保険料は他社よりも安めです。ただ、家族プランで比較すると平均値の1500円よりは安いものの、決して最安値圏にはないことが分かります。保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずはドコモ公式HPから申込可能で保険料が携帯電話料金と合算される点が挙げられます。既にドコモユーザーでdアカウントがあれば、個人情報の入力を省略して申込みが可能です。保険料も携帯電話の料金と合算されて請求されるため、新たにクレジットカード情報を入力する必要もありません。

また、補償面では個人賠償責任補償の上限金額が5億円と他社より高いのもメリットです。今のところ自転車事故の加害事故の賠償額は1億円程度ですが、今後も1億円程度で済むかは分かりません。ある程度の賠償額の上昇を見込んでも、さすがに5億円あれば事足りるでしょう。他社のギリギリ1億円よりも安心感があります。

また、示談交渉サービスがあるのもメリットで、交渉についてはドコモではなく引受保険会社の東京海上が行います。他社には示談代行が無い保険(もしくは示談交渉に不安がある保険)があるため、最大手の保険会社が示談交渉してくれるのは安心感があります。

ちなみに保険加入者は東京海上のメディカルアシストとデイリーサポートが無料で利用できます。無料相談は珍しいサービスではありませんが、相談相手が専門家のため信頼度が段違いです。メディカルアシストでは救急科の専門医か看護師が相談に答えてくれます。デイリーサポートでは法律相談は弁護士、公的年金等の社会保険については社会保険労務士が相談に答えてくれます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が最安値ではない点が挙げられます。前述したように保険料は安めではありますが、この保険より保険料が安い保険が他にあります。最安値圏の保険とは月額で数百円の差があるため、年間にすると数千円の差になります。保険料を重視する人なら見過ごせない点でしょう。

さらにメリットで既述したドコモユーザーが申込可能という点もデメリットになりかねません。申込み時に必要となるdアカウントは他の通信キャリアの人にも開放されていますが、この保険に加入できるのはドコモ回線の契約者に限られています。そのため他の通信キャリアの人は加入できず、ドコモから他の通信キャリアに変えると保険が継続できなくなります。

また、保障面では他社にはある通院保険金・弁護士費用・法律相談費用・自転車ロードサービス等が無い点もデメリットです。特にケガをした時の通院保険金と弁護士費用は他社の多くの自転車保険で付けられます。自転車ロードサービスはau損保の他、損保ジャパンでも類似のサービスがあります。

評判・苦情・口コミ

ドコモ サイクル保険の保険代理店であるドコモは、2024年度の売上高は約6兆円でした。主たる売上は通信料等ですが、保険を含む金融・決済サービスの取扱高は年々増加しています。とはいえ保険単体での数字は分からないため、契約数から評判は判断できません。

契約数については、保険市場や価格.comの人気ランキングでもランキング外のため確認できません。オリコンの自転車保険 総合ランキング2025ではランクインしていましたが、順位は9社中6位以下でした。個別の口コミでは「事故時の進捗の報告が遅かった」という意見もありましたが、事故時の対応は東京海上のため何ともいえません。

また、この保険の引受保険会社である東京海上ですが、同社に寄せられた苦情数は35845件(2024年度累計)でした。苦情の中身は「保険金支払」が最多で、担当者からの連絡遅れ・手続きの説明不足・保険金支払の可否についての苦情が多かったようです。次いで「契約の手続き・管理」の苦情が多く、更新案内の送付遅れ・契約内容の変更手続きの苦情が多かったようです。意外と担当者の応対・訪問マナーへの苦情も多めでした。

以上のデータから考えると、ドコモサイクル保険の特別に良いわけではなさそうです。売上や契約数が不透明なためオリコンの調査のみが手がかりですが、他社の方が顧客満足度は高いため他社より評判が良いとは考えにくいです。

総合評価・おすすめか?

結論としては、ドコモサイクル保険はイマイチな保険です。メリットもありますが、デメリットや注意点もあり保険料も安くはないからです。ドコモユーザーなら手軽に加入できるため検討の余地は一応ありそうですが、手軽に加入できる以外のメリットがあるか再考した方が賢明でしょう。

他社の保険も検討したい人は、保険料の安さでいえばZuttoRide少短、楽天損保、三井住友海上の自転車保険を検討した方が良いでしょう。自転車事故よりは自転車の盗難等が気がかりなら、SBI日本少短の自転車保険等が検討候補になります。