ソフトバンク 自転車あんしん保険/ 自転車保険の保険料・補償内容・サービスを評価 レビュー

- オススメ度:

- 保険会社:

- ソフトバンク(損ジャ日本興亜)

- 名称:

- 自転車あんしん保険

- 補償範囲:

- 交通事故

- 賠償責任:

- 1億円~

- 示談交渉:

- アリ

- 特徴:

- 自転車の事故によるケガや相手にケガを負わせたときに役立つ

ソフトバンクかんたん保険 自転車あんしん保険は通院以外は上々!?

ソフトバンクかんたん保険の自転車あんしん保険はソフトバンクが提供する自転車保険だ。ソフトバンクは代理店のようなもので、事故の補償やサポートは損保ジャパンが担っている。また、ソフトバンクユーザーのみが利用可能な保険である点に注意が必要だ。以下で自転車あんしん保険の概要を記載し他社と比較する。

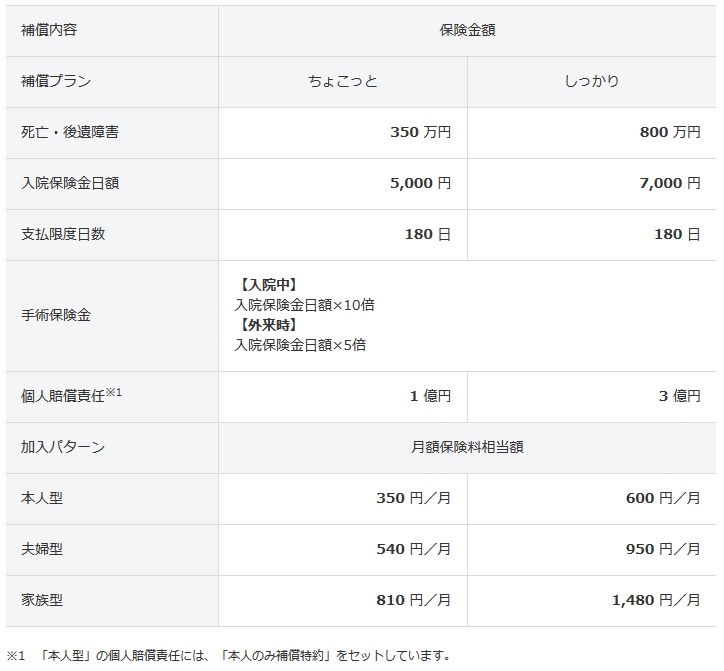

まず本人型・夫婦型・家族型のどれを選ぶかで補償される範囲が異なる。例えば本人型であれば本人が死亡すれば死亡保険金が受け取れ、夫婦型であれば夫婦のいずれかが死亡すれば死亡保険金が受け取れる。他社の多くの自転車も同様のため、ここまでは特に問題はない。

注意すべきは事故の加害者になった場合に被害者に保険金が支払われる個人賠償の補償だ。本人型には御丁寧に「本人のみ補償特約」が付帯しているため、本人型を選ぶと家族が事故の加害者となっても個人賠償責任で保険金は支払われない。そのため、ケガの補償はオマケ程度に考えていて家族全体の高額賠償に備えたい人には不向きな保険といえる。

選べるプランは、ちょこっと・しっかりのの2つで各保険金額の上限が異なるだけだ。通院保険金などのプラスαがあるわけではない。そのため基本的にはちょこっとプランで十分だろう。

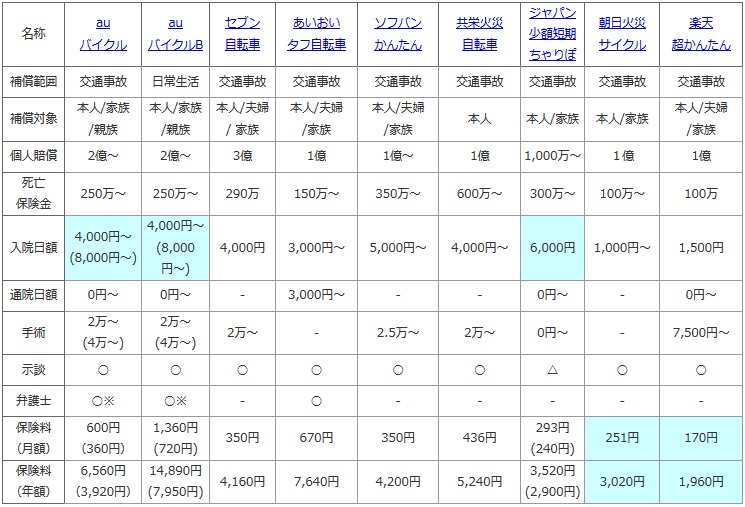

次に、下図で各社の自転車保険を、補償範囲・補償対象・個人賠償責任・死亡保険金・手術保険金・入院日額・通院日額で比較した。さらに事故時の話し合いを考慮して、示談代行サービス・弁護士費用の有無も比較した。保険料面では、各社が設けるプランの中で最もスタンダードなものを採用し、家族型ではなく一般的に保険料が安価な個人型の金額を、月払い・年払いの金額で比較した。

| 名称 | au バイクル |

au バイクルB |

セブン 自転車 |

あいおい タフ自転車 |

ソフバン かんたん |

共栄火災 自転車 |

ジャパン 少額短期 ちゃりぽ |

朝日火災 サイクル |

楽天 超かんたん |

|---|---|---|---|---|---|---|---|---|---|

| 補償範囲 | 交通事故 | 日常生活 | 交通事故 | 交通事故 | 交通事故 | 交通事故 | 交通事故 | 交通事故 | 交通事故 |

| 補償対象 | 本人/家族 /親族 |

本人/家族 /親族 |

本人/夫婦 / 家族 |

本人/夫婦 /家族 |

本人/夫婦 /家族 |

本人 | 本人/家族 | 本人/家族 | 本人/夫婦 /家族 |

| 個人賠償 | 2億~ | 2億~ | 3億 | 1億 | 1億~ | 1億 | 1,000万~ | 1億 | 1億 |

| 死亡 保険金 |

250万~ | 250万~ | 290万 | 150万~ | 350万~ | 600万~ | 300万~ | 100万~ | 100万 |

| 入院日額 | 4,000円~ (8,000円~) |

4,000円~ (8,000円~) |

4,000円 | 3,000円~ | 5,000円~ | 4,000円~ | 6,000円 | 1,000円~ | 1,500円 |

| 通院日額 | 0円~ | 0円~ | - | 3,000円~ | - | - | 0円~ | - | 0円~ |

| 手術 | 2万~ (4万~) |

2万~ (4万~) |

2万~ | - | 2.5万~ | 2万~ | 0円~ | - | 7,500円~ |

| 示談 | ○ | ○ | ○ | ○ | ○ | ○ | △ | ○ | ○ |

| 弁護士 | ○※ | ○※ | - | ○ | - | - | - | - | - |

| 保険料 (月額) |

600円 (360円) |

1,360円 (720円) |

350円 | 670円 | 350円 | 436円 | 293円 (240円) |

251円 | 170円 |

| 保険料 (年額) |

6,560円 (3,920円) |

14,890円 (7,950円) |

4,160円 | 7,640円 | 4,200円 | 5,240円 | 3,520円 (2,900円) |

3,020円 | 1,960円 |

上図で真ん中のソフトバンクのかんたん保険だが、各保険金の金額を見ていくと、死亡保険金・入院日額は他社よりも高めで優秀だ。ただ、重ねてになるが通院保険金は付帯していない。例えば事故で怪我をしても日帰り手術で済んで、あとは通院で治療と経過観察となったとすると、手術保険金だけが受け取れるに留まる。

保険料は月額350円(年額換算で4,200円)で他社と比較すると安い部類に入る。最安値圏にある朝日火災・楽天との金額差は小さくないが、似たような保険料の他社の自転車保険よりも入院日額が手厚い。死亡保険金が少し高めで入院保険金が高い点を加味すれば妥当な保険料かもしれない。

結論としては、手厚い入院保険金・手術給付金を求める人なら一考の余地はありそうだ。保険料も一部の他社よりも高いとはいえ十分に安いといえるレベルだ。通院保険金を除けばバランスが取れているという言い方もできなくはない。一方で、保険料が激安の保険を求めている人や、全体的に補償が手厚い保険を求めている人は他社の保険を選んだ方がいいだろう。