セブンイレブン 自転車向け保険/ 自転車保険の保険料・補償内容・サービスを評価 レビュー

- オススメ度:

- 保険会社:

- セブンイレブン(三井住友海上)

- 名称:

- 自転車向け保険(パーソナル総合傷害保険 交通傷害型)

- 補償範囲:

- 交通事故

- 賠償責任:

- 最大3億円

- 示談交渉:

- アリ

- 特徴:

- 自転車運転中の事故による相手への賠償や自身のケガのリスクをサポート

セブンイレブン 自転車向け保険は通院保険金され不要ならオススメ!

セブンイレブン 自転車向け保険は、セブンイレブン(セブン&アイHD)が保険代理店となり販売し、三井住友海上が保険を引き受けている。補償内容は三井住友海上のGKケガの保険に近いが、微妙に異なる。また、保険の契約手続きがインターネット+郵送ではなく、インターネット+セブンイレブンで契約完了するためスピーディだ。以下、同社の自転車保険の概要を記載し、他社の保険と比較する。

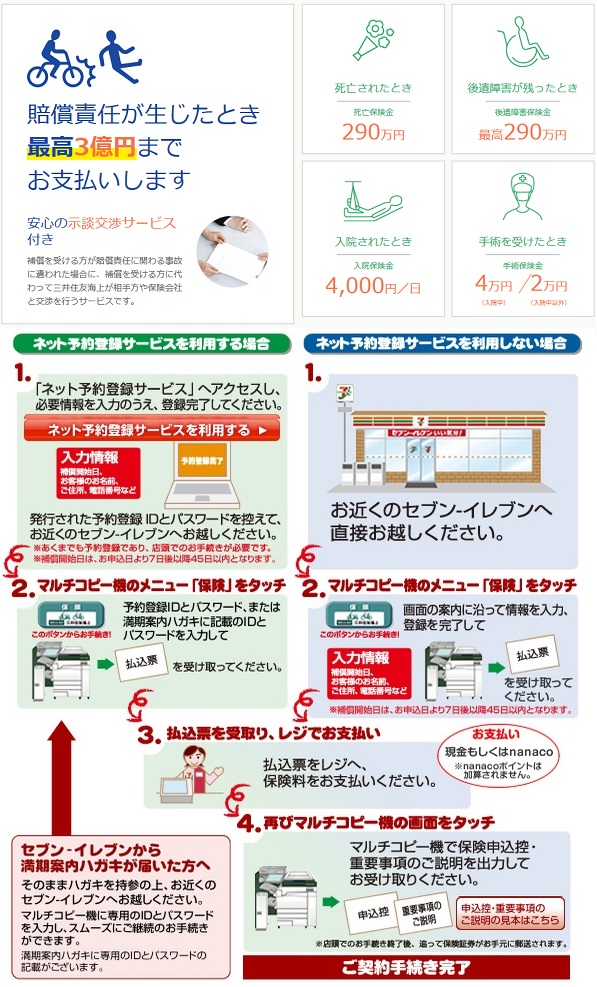

まず補償範囲だが、自転車事故に限らず交通事故全般がカバーされる。交通事故で死亡すれば死亡保険金、入院すれば入院日数に応じて日額4000円の保険金が受け取れる。手術になれば入院日額の最大10倍(4万円)が受け取れる。

事故で相手方にケガを負わせた場合の賠償は3億まで補償される。数年前までは1億だったため大幅に拡充したことになる。ただ、自転車事故の高額賠償事例は概ね1億円までのため、意味があるかは疑問だ。示談交渉サービスは付帯しているが、もちろんセブンイレブンではなく三井住友海上の担当者が行う。本丸の三井住友海上の保険と異なるのは保険料・通院保険金の有無、さらに各保険金の額を変えられる点にある。保険料は個人型・夫婦型・家族型の3つで分かれており、個人型で年額4,160円となる(保険料の他社比較は後述)

契約手続きは2パターンの方法がある。1つはWeb上で必要項目を入力してセブンのコピー機で書類を受け取り、レジで保険料を払い込んで再びコピー機で書類を受け取る方法だ。もう1つはセブンイレブンで必要事項を入力する方法で、残りの作業は上述同様となる。いずれの方法にしても、近所のセブンイレブンに行けば1日で契約が完了する点でメリットがある。ただし、レジで支払う際には現金かnanacoになる点に注意が必要だ。セブンイレブン自体はクレジットカードは利用できるが、マルチコピー機を利用するサービスはカード不可のため止むを得ない。さらに月払いではなく一括払いになる点にも注意が必要だ。

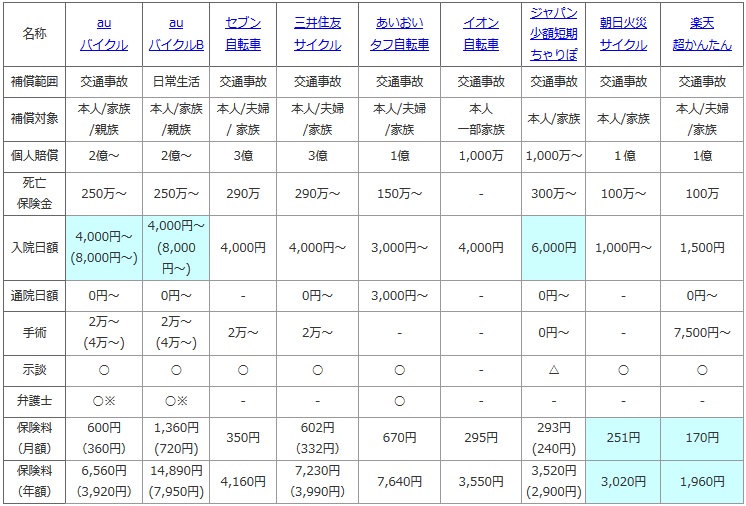

次に、下図で各社の自転車保険を、補償範囲・補償対象・個人賠償責任・死亡保険金・手術保険金・入院日額・通院日額で比較した。さらに事故時の話し合いを考慮して、示談代行サービス・弁護士費用の有無も比較した。保険料面では、各社が設けるプランの中で最もスタンダードなものを採用し、家族型ではなく一般的に保険料が安価な個人型の金額を、月払い・年払いの金額で比較した。

| 名称 | au バイクル |

au バイクルB |

セブン 自転車 |

三井住友 サイクル |

あいおい タフ自転車 |

イオン 自転車 |

ジャパン 少額短期 ちゃりぽ |

朝日火災 サイクル |

楽天 超かんたん |

|---|---|---|---|---|---|---|---|---|---|

| 補償範囲 | 交通事故 | 日常生活 | 交通事故 | 交通事故 | 交通事故 | 交通事故 | 交通事故 | 交通事故 | 交通事故 |

| 補償対象 | 本人/家族 /親族 |

本人/家族 /親族 |

本人/夫婦 / 家族 |

本人/夫婦 /家族 |

本人/夫婦 /家族 |

本人 一部家族 |

本人/家族 | 本人/家族 | 本人/夫婦 /家族 |

| 個人賠償 | 2億~ | 2億~ | 3億 | 3億 | 1億 | 1,000万 | 1,000万~ | 1億 | 1億 |

| 死亡 保険金 |

250万~ | 250万~ | 290万 | 290万~ | 150万~ | - | 300万~ | 100万~ | 100万 |

| 入院日額 | 4,000円~ (8,000円~) |

4,000円~ (8,000円~) |

4,000円 | 4,000円~ | 3,000円~ | 4,000円 | 6,000円 | 1,000円~ | 1,500円 |

| 通院日額 | 0円~ | 0円~ | - | 0円~ | 3,000円~ | - | 0円~ | - | 0円~ |

| 手術 | 2万~ (4万~) |

2万~ (4万~) |

2万~ | 2万~ | - | - | 0円~ | - | 7,500円~ |

| 示談 | ○ | ○ | ○ | ○ | ○ | - | △ | ○ | ○ |

| 弁護士 | ○※ | ○※ | - | - | ○ | - | - | - | - |

| 保険料 (月額) |

600円 (360円) |

1,360円 (720円) |

350円 | 602円 (332円) |

670円 | 295円 | 293円 (240円) |

251円 | 170円 |

| 保険料 (年額) |

6,560円 (3,920円) |

14,890円 (7,950円) |

4,160円 | 7,230円 (3,990円) |

7,640円 | 3,550円 | 3,520円 (2,900円) |

3,020円 | 1,960円 |

上図で左から3番目のセブンイレブンの自転車保険だが、個人賠償責任の保険金は3億で、死亡保険金・入院日額も他社よりも僅かだが高めになっている。ただ、数年前を鑑みると、個人賠償が1億だったため改良しているが、死亡保険金は400万から290万円に減額、入院日額は6,000円から4,000円に減額で改悪している。セブンイレブンではなく三井住友海上の問題だろうが、これは残念な変更だ。また、前述した通り通院保険金は存在せず、弁護士費用の補償も存在しない。

保険料は年額4,160円(月額換算では350円)で、こちらは数年前から変動していない。ただ、他社で激安の自転車保険が登場したため、保険料面でのメリットは薄くなった。それでも通院日額(そもそも通院で1,000円なら無いに等しいとも考えられる)が不要な人にとっては、保険料と補償内容のバランスはとれている保険といえる。

結論としては、通院保険金され不要ならオススメできる保険だ。保険料が他社より高いといっても年間で2000円で、それをケチって事故の際の補償が薄くて後悔することはない。一通りの補償が揃っているセブンはバランスを考えれば良い保険といえる。契約までの手続きがスピーディーなのはプラスだが、セブンが近くに無い人にはデメリットにもなり得る。。。その一方、通院日額を希望する人、徹底的に保険料を削減したい人、手厚い補償を希望する人は他の自転車保険を検討した方がいいだろう。