確定申告/所得税の申告の概要と仕組み(税率・控除・計算など)

不動産所得者が確定申告で計上漏れしがちな4つの経費!?

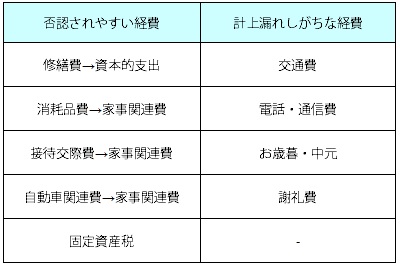

不動産所得者の収入金額は、基本的に月々の地代・家賃収入が確定しているだけに問題となることは少ない。経費については、経費だと思ったものが否認されるケースがある一方で、経費にできる費用を計上漏れしているケースも多々ある。それでは、特に不動産所得者で確定申告で計上漏れしやすい経費には何があるのか?

まず所得税法上は家事関連費は必要経費に算入できないが、家事関連費でも業務遂行上必要であれば経費にできる。家事関連費は私的な利用と業務上の利用が混在している費用(自宅兼事務所の家賃など)で、事業として利用している比率に応じて経費に算入できる。

それを踏まえた上で不動産所得者が計上漏れしやすい経費(計上漏れしやすい按分できる家事関連費)には、大きく分けて①交通費 ②電話代(通信費)③お歳暮や中元 ④謝礼費の4つが挙げられる。

まず①交通費についてだが、電車代などは領収書が発行されないため出金伝票(帳簿)に日付・金額・目的・行き先などを記載すれば経費になる。たかが電車代と侮るなかれ、仮に3日に1回(年間100日)でも物件の見回りをして、電車代で300円が発生していれば、経費として3万円の経費になる。経費が少ない不動産所得者だけに、塵も積もればと考えて忘れずに計上したいところだ。他方で、同じ移動費でも自動車関連費は税務調査で厳しく見られる傾向にあるため注意が必要だ。

次に②電話代(通信費)だが、電話で業者と頻繁に連絡したり、インターネットを介してメールなどで業務連絡をしている場合には、電話代やインターネットの通信料金・プロバイダ料金は経費になる。もちろん、業務に必要な部分と按分する必要はあるが、それでも交通費と土曜に1年で考えれば数万円になる可能性がある。

③お歳暮・中元だが、プライベートな交友関係なのか取引先なのかを明確にする必要があるが、相手先・日付・理由などが明確であれば接待交際費として経費にできる。もちろん過剰に高額な物品であれば税務調査で目を付けられる可能性大だが、常識的な範囲で業務上必要であれば問題はない。その際には、仲介業者などだけではなく近隣住民(建物建設時の近隣住民・駐車場に隣接する近隣住民など)が相手先でも、その理由が明確であれば経費になるため忘れずに算入しておきたい。

④謝礼費は③に近い面もあるが、仲介業者に自分の所有部県の入居募集を依頼している場合には、その謝礼は収入を得るために直接必要だった経費として認められる可能性が高い。この場合も過度な金額は怪しまれるため控えるべきだが、基本的には日付・相手先・金額・理由が明確であれば問題はない。領収書を残す意味では謝礼を商品券などにすれば、より安心感はある。

以上が不動産所得者が計上漏れしやすい経費についてだが、確定申告や経費算入について迷ったり悩むことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で直接確認してみたり、税理士の無料相談を利用するのも手だ。