三井生命 おまかせください医療保険/ 引受基準緩和型・限定告知型医療保険の保険料・保障・告知内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 三井生命

- 名称:

- おまかせください医療保険

- 加入年齢:

- 30~70歳

- 保障:

- 入院・手術・死亡

- 告知内容:

- 5項目

- 特徴:

- 持病のある方や既往症のある方に

三井生命 おまかせください医療保険は微妙な立ち位置の保険!?

※この保険は新規募集を停止しています。三井生命は大樹生命に社名を変更し、おまかせセレクトという引受基準緩和型の医療保険を販売しています。

「おまかせください医療保険」は三井生命が募集・販売する限定告知型/引受基準緩和型医療保険で、持病・既往症を抱える人向けに告知項目を限定・減少させた医療保険だ。以下、おまかせください医療保険の概要を記載し他社の引受基準緩和型保険と比較する。

この保険は、他社の同型の保険と同じく入院すると受け取れる入院給付金、手術で受け取れる手術給付金、放射線治療で受け取れる放射線治療給付金から成り立っている。死亡時の死亡給付金も一応には付帯しているが、金額2.5万円と箸にも棒にもかからない額のため無いに等しい。

他社に無い特徴は特約に現れており、完全にがん治療に特化した保障となっている。放射線治療での給付金は他社にもあるが、がんによる入院・手術による給付金が上乗せされるのは引受基準緩和型医療保険では非常に珍しい。ただ、がん治療においては通院治療(放射線だけでなく抗がん剤やホルモン剤治療)も重要であり、それが付加できないため保障としては物足りない。告知項目は過去3ヶ月内の入院・手術の勧め、2年内の入院・手術の有無、5年内のがん・肝硬変の有無と条件は他社と同等だ。

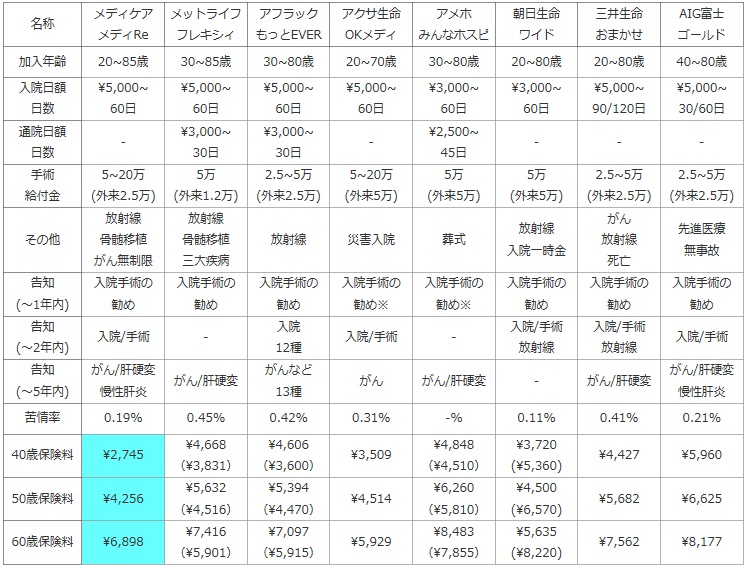

次に下図では引受基準緩和型医療保険(限定告知型医療保険)を加入年齢・入院日額と給付日数・通院日額と給付日数・手術給付金・先進医療給付金の有無等で比較した。告知項目は「現在~1年以内」「2年以内」「5年以内」に分け、項目の有無と内容から告知項目の緩さも比較した。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度の指標とした。

保険料は男性で40歳・50歳・60歳に分け、入院給付金5,000円プランを終身払いで選択した場合の金額で比較した。その際に選択可能であれば、先進医療給付金・通院特約は付加した。

| 名称 | メディケア メディRe |

メットライフ フレキシィ |

アフラック もっとEVER |

アクサ生命 OKメディ |

アメホ みんなホスピ |

朝日生命 ワイド |

三井生命 おまかせ |

AIG富士 ゴールド |

|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 20~85歳 | 30~85歳 | 30~80歳 | 20~70歳 | 30~80歳 | 20~80歳 | 20~80歳 | 40~80歳 |

| 入院日額 日数 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

\3,000~ 60日 |

\3,000~ 60日 |

\5,000~ 90/120日 |

\5,000~ 30/60日 |

| 通院日額 日数 |

- | \3,000~ 30日 |

\3,000~ 30日 |

- | \2,500~ 45日 |

- | - | - |

| 手術 給付金 |

5~20万 (外来2.5万) |

5万 (外来1.2万) |

2.5~5万 (外来2.5万) |

5~20万 (外来5万) |

5万 (外来5万) |

5万 (外来5万) |

2.5~5万 (外来2.5万) |

2.5~5万 (外来2.5万) |

| その他 | 放射線 骨髄移植 がん無制限 |

放射線 骨髄移植 三大疾病 |

放射線 | 災害入院 | 葬式 | 放射線 入院一時金 |

がん 放射線 死亡 |

先進医療 無事故 |

| 告知 (~1年内) |

入院手術の 勧め |

入院手術の 勧め |

入院手術の 勧め |

入院手術の 勧め※ |

入院手術の 勧め※ |

入院手術の 勧め |

入院手術の 勧め |

入院手術の 勧め |

| 告知 (~2年内) |

入院/手術 | - | 入院 12種 |

入院/手術 | - | 入院/手術 放射線 |

入院/手術 放射線 |

入院/手術 |

| 告知 (~5年内) |

がん/肝硬変 慢性肝炎 |

がん/肝硬変 | がんなど 13種 |

がん | がん/肝硬変 | - | がん/肝硬変 | がん/肝硬変 慢性肝炎 |

| 苦情率 | 0.19% | 0.45% | 0.42% | 0.31% | -% | 0.11% | 0.41% | 0.21% |

| 40歳保険料 | \2,745 | \4,668 (\3,831) |

\4,606 (\3,600) |

\3,509 | \4,848 (\4,510) |

\3,720 (\5,360) |

\4,427 | \5,960 |

| 50歳保険料 | \4,256 | \5,632 (\4,516) |

\5,394 (\4,470) |

\4,514 | \6,260 (\5,810) |

\4,500 (\6,570) |

\5,682 | \6,625 |

| 60歳保険料 | \6,898 | \7,416 (\5,901) |

\7,097 (\5,915) |

\5,929 | \8,483 (\7,855) |

\5,635 (\8,220) |

\7,562 | \8,177 |

上図で右から2番目の三井生命 おまかせ医療保険だが、加入できる年齢には目立った点はないが入院給付金の給付日数が90・120日と他社よりも長い点が目立つ。一般的ながん保険と同様にがんによる入院なら給付日数は無制限となる。これは特約なしでも無制限となるため、一応はメリットいえよう。その他では前述した放射線治療給付金・死亡給付金・がん特約があるのみとなっている。告知内容は他社と比較して平均的な内容で厳しくも緩くもない。

保険料は入院日額5,000円で、がん特約も已む無く付加した場合なのだが、他社と比較して平均か若干高めの部類に入る。とはいえ他社の4,000円台の保険は通院給付金が付加されているため、がん保障が上乗せされているとはいえ保険料は割高ともとれる。

結論としては、がん特約が付加した状態でも保険料は高過ぎないため一概に微妙な保険とは言い難い。とはいえ、がん特約が魅力的か?と問われれば全力で肯定もできない。悪くはないが微妙な立ち位置の保険といえそうだ。