PIMCO米国ハイイールド債券ファンド(ブラジル・レアル)/ 三井住友トラスト・アセットマネジメント

- オススメ度:

- 運用会社:

- 三井住友トラスト・アセットマネジメント

- 商品名:

- PIMCO米国ハイイールド債券 通貨選択型ファンド(ブラジルレアルコース)

- 地域/決算:

- 米国 / 毎月分配型(年12回)

- 対象資産:

- 債券

- 基準価額:

- 6,737円(2012年12月3日付け)

- 手数料:

- 3.0%(申込手数料 ※藍澤証券) 1.60%(信託報酬)

PIMCO米国ハイイールド債券レアルはさすがに今からの購入は微妙か!?

この投信は、米国のBB格以下の社債に投資し分配金を出している。個人投資家がハイ債そのものに投資するには信用リスク・為替リスクなどに直面してリスクは高い。しかし、投資信託を通じることでリスクを限定して、高い利息収入を得られるため、2010年から人気を博した。この投信も同時期に、個人投資家からの買い入れで大きく純資産額を増加させた。

また、ブラジルレアルでの為替ヘッジで為替差益も狙っている。こちらも同時期か、それ以前からのブラジル人気に便乗し、レアル高を背景に組まれた。詳細は後述するが、このレアルでの為替ヘッジが大きくパフォーマンスを悪化させる原因となっている。また、過去1年の分配履歴では毎月150円を出している。2010年から減配はしていない点では評価できる。

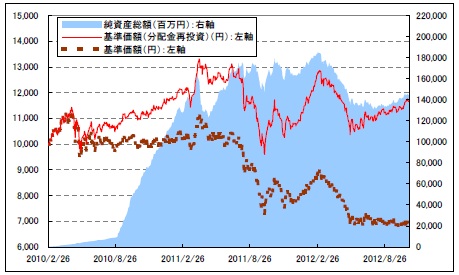

さて基準価額だが、円高レアル安が進行したタイミングで、大きく下落している。近々はレアルも対円では38-39円で安定しているためか、この投信も安定して見える。その一方で累積投資額は、減配もしていないため堅調に伸びてはいるが、こちらも為替の影響で大きく上下している。このまま高値を超えれずジリ貧になる可能性もある。

一方で純資産は他社ほど減少していない点で評価できる。むしろ増加に転じつつあるのは良い傾向だ。この傾向が続くようなら、引き続き分配金150円をキープできるかもしれない。

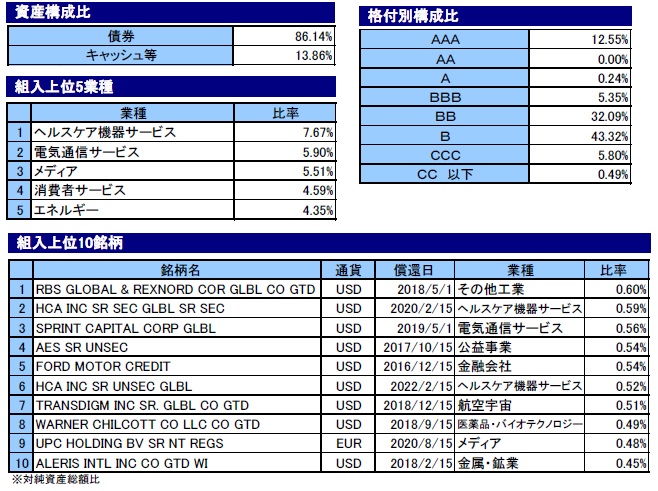

組み入れ銘柄を見ると、ダブルB以下の債券に投資する旨を謳っていたが、トリプルAの債券も10%組み入れている。また、業種別の比率ではヘルスケアがトップの比率だ。他社がエネルギーや通信・金融といった社会インフラ関連がトップの中で特徴的といえる。

個別銘柄では、米国でベアリングや工業・産業用のチェーン、モーターブレーキなどの工業パーツの製造販売を手がける「RBS GLOBAL REXVORD」がトップ、次いで病院と手術センターを合算して300以上を保有する「HCA」が高比率だ。次いで独立系の経営コンサル会社ののスプリント・キャピタル、日本でもお馴染みの自動車のフォードも組み込まれており、一時期の経営難があったが、2012年4月にはトリプルBまで格付けを回復している。

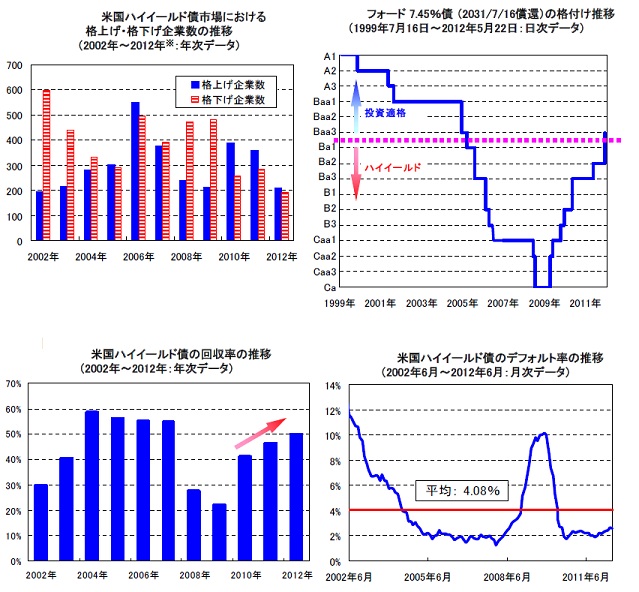

米国ハイ・イールド債市場の今後の見通しだが、リーマンショック時の2008年には、格下げされた企業が格上げを上回っていたが、現在は逆転している。経営改善中の企業・ベンチャー企業等が堅調に利益を伸ばし、財務内容を改善していることが分かる。また、前述の自動車のフォードの格上げで、資金の循環も良くなったようだ。この点、FRB・オバマ大統領のドル安政策も効いているだろう。

また、ハイ債といえばデフォルト(紙くず)になる可能性が高いことが最大のリスクだが、現在の平均デフォルト率は2%と非常に低い。さらに回収率も50%と高く市場環境は良好といえる。ただし、市場が良好なため債券人気が過熱しており、債券価格の上昇=利息収入低下が起きており、この投信は利息収入も分配金の源泉にしているためパフォーマンス悪化が懸念される。また、幾つかのファンドが人気に乗じて買収企業に無理な社債発行を迫るケースもある。これが問題にならなければ良いが。。。

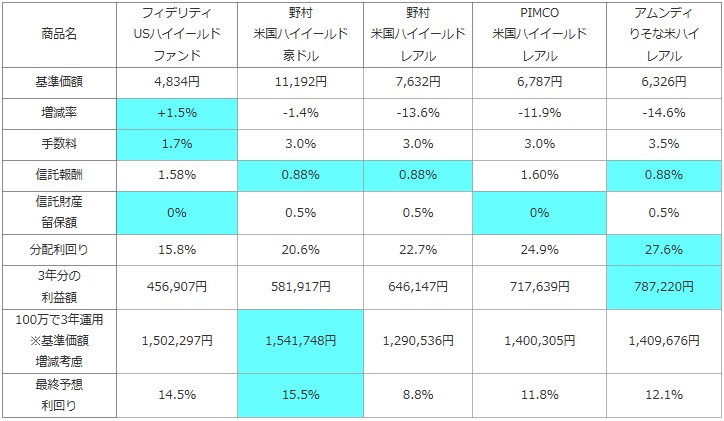

次に、他社の米国ハイ債型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。 計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | フィデリティ USハイイールド ファンド |

野村 米国ハイイールド 豪ドル |

野村 米国ハイイールド レアル |

PIMCO 米国ハイイールド レアル |

アムンディ りそな米ハイ レアル |

|---|---|---|---|---|---|

| 基準価額 | 4,834円 | 11,192円 | 7,632円 | 6,787円 | 6,326円 |

| 増減率 | +1.5% | -1.4% | -13.6% | -11.9% | -14.6% |

| 手数料 | 1.7% | 3.0% | 3.0% | 3.0% | 3.5% |

| 信託報酬 | 1.58% | 0.88% | 0.88% | 1.60% | 0.88% |

| 信託財産 留保額 |

0% | 0.5% | 0.5% | 0% | 0.5% |

| 分配利回り | 15.8% | 20.6% | 22.7% | 24.9% | 27.6% |

| 3年分の 利益額 |

456,907円 | 581,917円 | 646,147円 | 717,639円 | 787,220円 |

| 100万で3年運用 ※基準価額 増減考慮 |

1,502,297円 | 1,541,748円 | 1,290,536円 | 1,400,305円 | 1,409,676円 |

| 最終予想 利回り |

14.5% | 15.5% | 8.8% | 11.8% | 12.1% |

上図で「PIMCO米国ハイ債レアル」を比較したが、基準価額はマイナス約10%と厳しい。レアルで為替ヘッジした同型の投信と比較すれば健闘している方だが、それでも小さいとはいえない。ちなみに1年前の12月の基準価額は7,708円で、ちょうど下落から反発しかけていたタイミングであった。2013年以降も同様の好景気に入るか?→悪材料噴出の流れからすると、近々は安定している動きでも、やはり10%下落は覚悟する必要があろう。また、手数料・信託報酬は高額だが分配利回りは高い。その結果、最終予想利回りでは基準価額のマイナスを考慮しても10%は確保できる計算だ。ただ、冒頭で述べた通りレアル相場に大きく影響するため、ブラジル政府の動向次第では10%は軽く切る可能性も十分にある。

最後に結論だが、これからの購入は微妙なところだ。米国のハイ債市場の環境は良好で、純資産が減少傾向に入っていないため、分配金額の維持も期待できる。相応の期待もできるが、問題はレアル相場だ。再びレアル高になる機会が訪れれば、驚異的な伸びが来るだろう。波が来ない、ないしはブラジル政府の輸出業を守るための対抗策が再び出されるようなら、さらに厳しい状況が予想される。現在は、日本はさておき、自国通貨安の競争状態にあり、これが終局を迎えない限りは厳しいだろう。もちろん、日銀・日本政府の財政出動で円安に傾くことでも良いのだが、これはこれで厳しそうだ。ここまで懸念が積もるなら、野村(豪ドル)かフィデリティを選んだ方が、パフォーマンス上でも精神衛生上でも良さそうだ。