アムンディ・りそな米国ハイ・イールド債券ファンド ブラジルレアルコース/ アムンディ ジャパン

- オススメ度:

- 運用会社:

- アムンディ ジャパン

- 商品名:

- アムンディ・りそな米国ハイ・イールド債券ファンド ブラジルレアルコース

- 地域/決算:

- 米国 / 毎月分配型(年12回)

- 対象資産:

- 債券

- 基準価額:

- 6,737円(2012年12月3日付け)

- 手数料:

- 3.5%(申込手数料 ※りそな銀行) 0.88%(信託報酬)

アムンディりそな米ハイ レアルは今後のパフォーマンス維持に疑問!

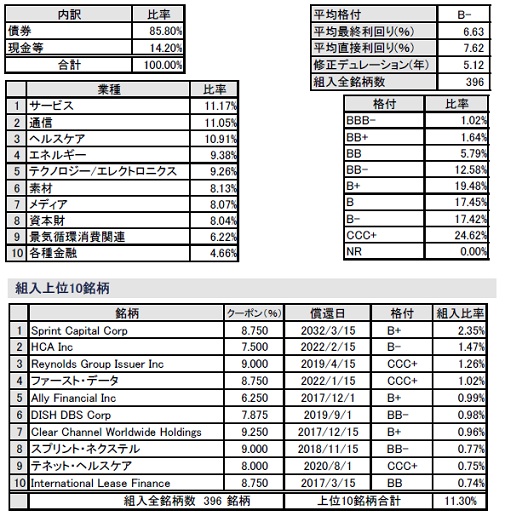

この投信は、アメリカの格付けが投資適格以下の債券(社債)に投資している。さらにレアルで為替ヘッジして為替差益も利益になる。債券の格付けを細かく言えば、格付けがダブルB以下の債券であればハイ債に投資していることになるが、それにしてもトリプルC以下の、かなり投機的な債券にも20%近く投資しており、この比率は他社の米国ハイ債型投信も高比率で、かなりのリスクと引き換えに利益を狙っている。また、過去1年の分配履歴では毎月150円だった。2010年6月からキープしている点では評価できる。

さて基準価額だが、レアルで為替ヘッジした他社投信と似通った動きを見せている。現在の小康状態はレアルが38-39円台で安定しているためだろう。ここを最低ラインとしてキープできるかは為替次第でもあるが、欧州などの外部環境悪化によるリスクオフ志向が強まり円高が加速すると、再びガクっと下落する可能性は高い。累積投資額は堅調に上昇しているが、勢いは鈍く未だに2011年時のピークを超えられない。

純資産が他社と異なり増加している点は、資産を削って分配する傾向が強い毎月分配型投信の中では心強い要因だ。引き続き、当面は分配金150円をキープできそうだが。。。

組み入れ銘柄では、前述の通りトリプルCの債券が25%近くを占め、かなりのリスクを負って利益追求しているようだ。業種比率でも他社投信がエネルギー・金融・通信等の社会インフラ関連が高比率なのに対して、この投信はサービス・ヘルスケアが高比率だ。やはり他社を出し抜くためか、かなり攻めの運用をしている可能性が高い。

ただし、個別銘柄では独立系の経営コンサル会社のスプリント・キャピタル、300以上の病院を経営するHCA、電子決済サービスのファーストデータと他社と同じ銘柄が散見される。あまり他社には組み込まれていない銘柄としては、牛乳などの包装からサランラップまで携わる包装会社の「Reynolds Group Issuer」や、ソフトバンク買収でも有名になった米国3位の携帯会社のスプリント・ネクステルが挙げられる。スプリントのダブルBマイナスの社債を、孫社長の手腕で格上げに持っていけるなら、この投信にもプラスに働くが果たして。。。

米国ハイ・イールド債市場の今後の見通しだが、投資適格級に格上げされる社債も増加傾向にあり、現在の平均デフォルト率は2%と非常に低い。さらに回収率も50%と高く市場環境は良好といえる。ただ、市場環境の良好さを背景に債券人気が過熱しており、債券価格の上昇=利息収入低下が懸念される。この投信も利息収入も分配金の元にしており、さらに人気が過熱すれば減配に陥る可能性は大だ。

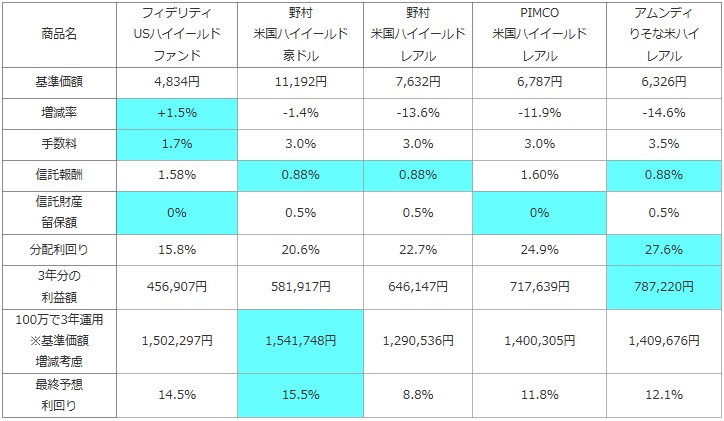

次に、他社の米国ハイ債型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。 計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | フィデリティ USハイイールド ファンド |

野村 米国ハイイールド 豪ドル |

野村 米国ハイイールド レアル |

PIMCO 米国ハイイールド レアル |

アムンディ りそな米ハイ レアル |

|---|---|---|---|---|---|

| 基準価額 | 4,834円 | 11,192円 | 7,632円 | 6,787円 | 6,326円 |

| 増減率 | +1.5% | -1.4% | -13.6% | -11.9% | -14.6% |

| 手数料 | 1.7% | 3.0% | 3.0% | 3.0% | 3.5% |

| 信託報酬 | 1.58% | 0.88% | 0.88% | 1.60% | 0.88% |

| 信託財産 留保額 |

0% | 0.5% | 0.5% | 0% | 0.5% |

| 分配利回り | 15.8% | 20.6% | 22.7% | 24.9% | 27.6% |

| 3年分の 利益額 |

456,907円 | 581,917円 | 646,147円 | 717,639円 | 787,220円 |

| 100万で3年運用 ※基準価額 増減考慮 |

1,502,297円 | 1,541,748円 | 1,290,536円 | 1,400,305円 | 1,409,676円 |

| 最終予想 利回り |

14.5% | 15.5% | 8.8% | 11.8% | 12.1% |

上図で「アムンディ・りそな米ハイ レアル」を比較したが、残念ながら1年間の基準価額のマイナス幅はワーストだ。ただし、それだけ基準価額(資産)を削っているだけあって、分配利回りは27%と驚異の数字を出している。また、手数料はりそな銀行と近畿大阪銀行が独占状態にあり高額だ。それらを勘案して最終予想利回りを計算すると、12%前後と予想される。ただし、前述のチャートで純資産が増加しているおかげで、分配金の維持と基準価額を維持できているとも考えられる。純資産の増加(運用ではなく主に投資家からの買い入れ)が止まると、やおら基準価額を下げて分配金を維持するか、減配して基準価額を維持する方向になることが目に見えている。予想利回りは7%~9%辺りが妥当な線かもしれない。

最後に結論だが、数字は悪くないが、レアル相場に大きく左右される点と、これだけ基準価額を削って運用している点で、あまりオススメはできない。純資産が増加している点から個人投資家の人気は集まっているかもしれないが、これだけ削っているのは今後のパフォーマンスに疑問が残る。もちろん、分配金を毎月の年金の補填に利用したい人には魅力的だろうが、実質は預けた資産を削って分配金を出しているだけで、資産運用の本来の意味からは離れていると言わざるをえない。それなら、毎月の分配金は少なくなるが、野村 豪ドルかフィデリティの方が、運用での利益も相応に出しているためオススメできる。特に豪ドルでの為替ヘッジは、動きは激しいが何か世界的な経済情勢悪化が起きても早々に戻る点で安心感がある。そもそも為替ヘッジ自体にリスクがあるため、為替ヘッジが不要ならフィデリティを選ぶ手もある。