エマージング・ハイ・イールド・ボンド・ブラジルレアルコース/ 日興アセットマネジメント

- オススメ度:

- 運用会社:

- 日興アセットマネジメント

- 商品名:

- エマージング・ハイ・イールド・ボンド・ブラジルレアルコース(エマハイブラ)

- 地域/決算:

- 新興国 / 年12回(毎月分配型)

- 対象資産:

- 債券

- 基準価額:

- 6,364円(2012年10月26日付け)

- 手数料:

- 3.5%(申込手数料 ※三井住友銀行) 1.03%(信託報酬)

エマージング・ハイイールドボンド・レアルは分配利回りが高いが実はの典型?

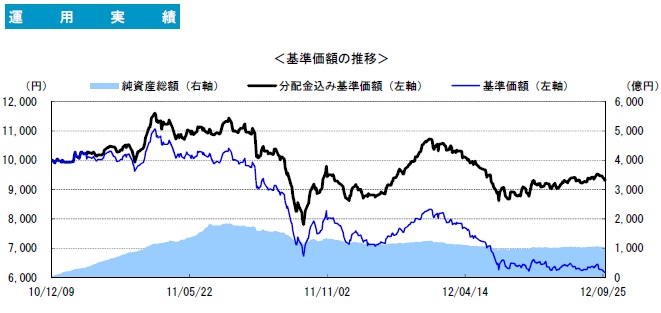

この投信は、格付けの低い新興国のハイイールド債券に投資し、その売買益と利息で分配金を出している。さらにブラジル通貨のレアルでヘッジすることで為替益・プレミアムも追加している。レアルコース以外に資源国3通貨(レアル・ランド・豪ドル)や円コースも存在する。その中で最も人気(純資産)があるのが、このレアルコースだ。過去1年の分配金履歴を振り返ると毎月140~160円を出している。2011年1月から160円を出していたが、2012年8月から減配され140円となった。

基準価額だが、2011年5月頃までは10,000円程度を堅調に維持してきたが、その後の欧州債務問題や急激な円高レアル安の影響で一気に崩れた。一時は日銀金融緩和で盛り返したが、その後は見る影も無く下落を続けている。基準価額を上昇させるための減配も已む無しか。累積投資額(分配金込み基準価額)も伸び悩み、2011年時に戻った程度だ。減配した以上は、この上昇の伸びも鈍化は確実だ。

純資産は2011年から微減が続いており、何とか1千億円規模を維持している格好だ。一時ほどの過熱感がなく個人投資家の新規の買い入れも無さそうだ。さらなる減配も視野に入ってくる勢いだ。

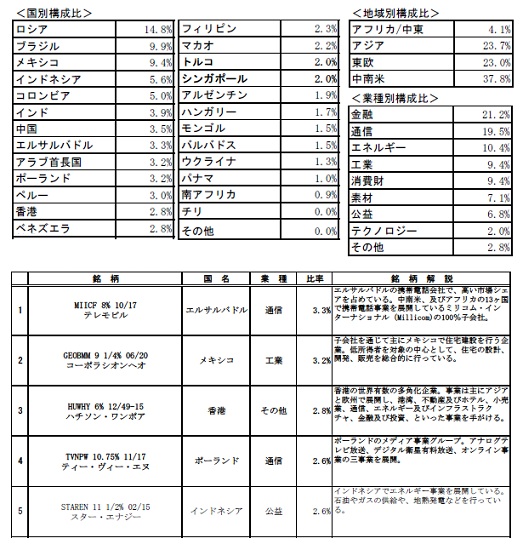

国別ではロシアの比率が高く三菱UFJ新興国債券ファンドに匹敵する高比率だ。次いでブラジル・メキシコ・インドネシア・コロンビアと続く。他社ハイ債では見かけないエルサルバトル・アラブ首長国連邦も見受けられる。後者は言わずと知れた資源が豊富な国ではあるが、前者は農業と衣類生産等が中心の国だ。政治的な混乱と度重なる自然災害等に邪魔されてはいるが、地道に経済成長はしている。

個別銘柄では、他社ハイ債型の投信と異なり国債ではなく社債が名を連ねている。「Telemovil」はメキシコ下のエルサルバトル共和国を中心とした携帯電話の通信企業だ。格付けはBBだが、親会社のミリコムは安定しており、国内シェアも9割近いため安定度はある。「コーポラシオンヘオ(Corporacion GEO)」は1973年に設立したメキシコ・チリで低所得者向けの住宅建設を手がけている企業で、株価は伸びていないが、メキシコで220万戸以上を手がけてきた実績がウリのようだ。

投資比率が高い国の現在の経済状況と見通しは、ロシアは三菱UFJ新興国債券ファンド、インドネシアはSMBC日興ニューワールド債券ファンドを参照して欲しい。

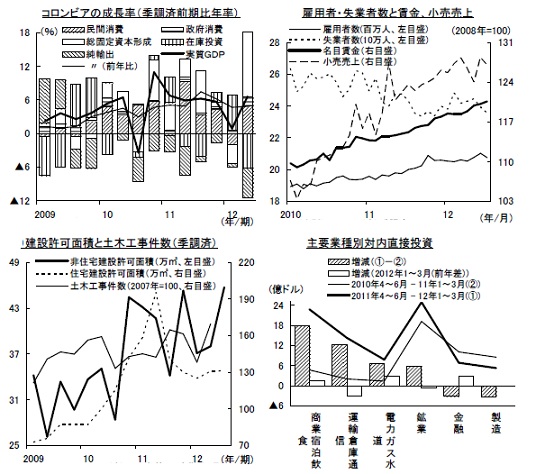

5番手のコロンビアは中南米に位置し、経済成長率も5%~6%を維持している。コーヒー豆(アラビカ種)で有名で、同国にとっては今でも主要な輸出品目の1つではあるが、現在は石炭・石油などの鉱業も盛んだ。日本企業でも特に商社は既に目を付けており、2011年には伊藤忠商事が1,000億円以上の投資をしている。そういった背景もあり、雇用者数は年々増加し、失業者数は確実に減少している。また、内需も堅調で経済成長を牽引している。特に住宅の他にショッピングセンター等の着工が増加している。もちろん不安が無いわけではなく、コーヒーは中南米で頻発するハリケーンなどの自然災害の影響を受けやすく、輸出を牽引する石油・石炭も投機的な価格変動のリスクを背負っている。

次に、他社の新興国ハイイールド債型の投資信託(純資産ランキングで上位)と、基準価額・手数料・信託報酬・利益・分配利回り等を比較した。「利益=分配金-手数料-信託報酬-信託財産留保額」

加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で現在の基準価額がマイナス5%の場合、1年後・2年後・3年後も5%ずつ減額するとすると、3年分の分配金を足すと元金の100万円を超えているか否か?」※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 野村 グロハイ債 資源国通貨 |

三菱UFJ 新興国債券 レアル |

大和住銀 エマージングボンド レアル |

新興国債券 ファンド 豪ドル |

日興 エマージング レアル |

|---|---|---|---|---|---|

| 基準価額 | 6,275円 | 7,836円 | 7,455円 | 11,213円 | 6,364円 |

| 増減率 | -5.0% | -17.6% | -13.0% | -1.8% | -16.8% |

| 手数料 | 4.0% | 3.0% | 0% | 3.0% | 3.5% |

| 信託報酬 | 0.78% | 1.52% | 1.48% | 1.52% | 1.03% |

| 信託財産 留保額 |

0.5% | 0% | 0.5% | 0% | 0% |

| 分配利回り | 18.3% | 29.1% | 16.2% | 19.9% | 25.4% |

| 3年分の 利益額 |

505,305円 | 843,236円 | 481,787円 | 566,512円 | 726,055円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,361,615円 | 1,401,780円 | 1,139,821円 | 1,512,616円 | 1,302,446円 |

| 最終予想 利回り |

10.84% | 11.92% | 4.46% | 14.79% | 9.21% |

上記で「日興エマージング・レアル」を比較したが、基準価額のマイナス幅が他社よりも大きく、ワーストに近い数字だ。1年前の7,647円から2012年10月の6,364円まで17%近く下落している。もちろん、その分だけ分配利回りが高いという、実は利益から分配金は出ていない典型的な運用だ。また、手数料・信託報酬は他社と似通った数字でメリットは無い。最終的な予想利回りは9%程度と、分配金だけで計算される利回りとはかけ離れた数字となった。

結論としては、分配利回りが高いが実は資産運用としては、大した利益が上がらない典型的な投信といえそうだ。2012年8月に分配金を減額したばかりのため、続け様に減額することはないだろうが、2013年に減額されるようなら、パフォーマンスの更なる悪化は必至だ。現に累積投資額の上昇率も明らかに鈍化している。構成されている銘柄等には問題は無さそうだが、いかんせん数字が厳しくオススメはできそうにない。現在保有中の人は、思い切って乗り換えを検討してみるのも手だ。他社ハイ債型投信では、基準価額は横バイで維持しながら累積投資額は堅調に推移している投信もある。もちろん、他の利回りが高めのリート型の投信を選ぶという手もアリだ。