三菱UFJ 新興国債券ファンド 通貨選択シリーズ<豪ドルコース>(択新興豪)/ 三菱UFJ投信

- オススメ度:

- 運用会社:

- 三菱UFJ投信

- 商品名:

- 新興国債券ファンド 通貨選択シリーズ 豪ドルコース(択新興豪)

- 地域/決算:

- 新興国 / 年12回(毎月分配型)

- 対象資産:

- 債券

- 基準価額:

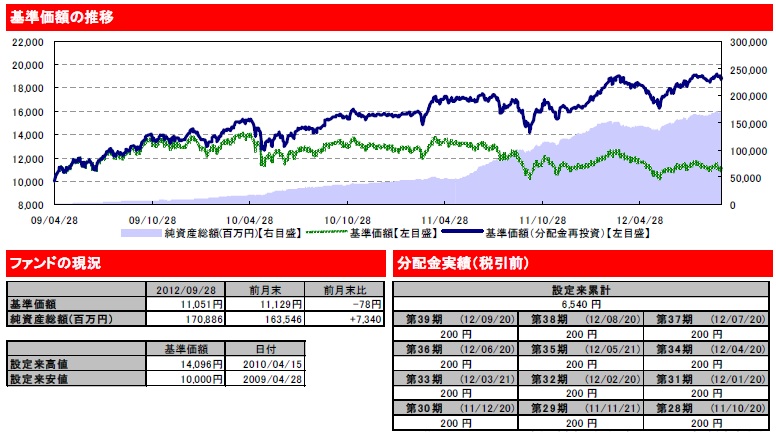

- 11,213円(2012年10月26日付け)

- 手数料:

- 3.0%(申込手数料 ※三菱UFJモルガンスタンレー) 1.52%(信託報酬)

新興国債券ファンド(豪ドル)は驚異の利回りと基準価額の安定度!?

この投信は、利回りの高い新興国の債券に投資し、さらに豪ドルで為替ヘッジし為替益や為替プレミアムで利益を上げて分配金を出している。この投信は豪ドルを為替ヘッジに利用しているが、ブラジルレアル・米ドル・南アフリカランド・資源国通貨で為替ヘッジしているタイプもある。ただ、ヘッジしている通貨が異なるだけで基本的に投信を構成している銘柄に相違はなく、特にロシアへの投資比率が全体の約20%と高い。過去1年の分配金履歴では、毎月200円を出している。2011年4月までの160円から増額したまま維持している。

まず基準価額だが、2010年から上下はあれど漸減している。しかし、その下落幅は他社の同型の投信よりも小さい。特に同社のレアルでヘッジしているタイプと比較すると、いかに健闘しているかが分かる。もちろん、分配金も維持しているため、累積投資額(分配込みの基準価額)でも右肩上がりの上昇をしており、2012年時の数字を超えて過去最高の数値を叩き出している。

純資産の増加も好調で、レアルタイプが減少の一途を辿っているのに対して増加を続けている。1年前と比較しても約500億円分が増加している。分配維持には心強い材料で、この調子なら分配金増額もありうるか?

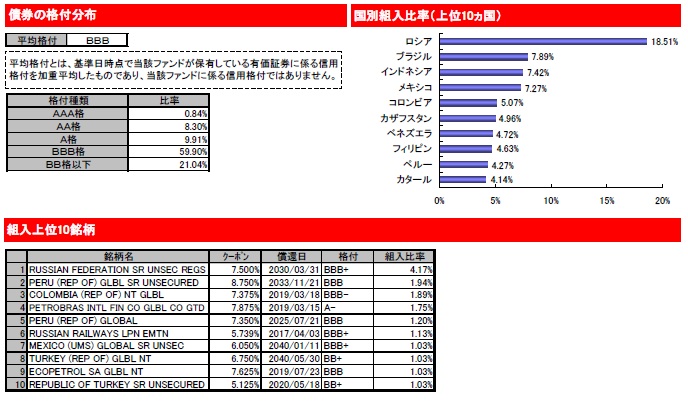

上位の組み入れ銘柄だが、ハイイールド債が投資対象のため格付け平均はトリプルBと低い。冒頭でも述べたが、国別ではロシアの比率が高く、他社ハイ債が10%前後の中で20%と高い数字だ。次いでブラジル・インドネシア・メキシコが続く。

個別ではロシア・ペルー・コロンビア国債といった資源国が並んでいる。4番手の「PETROBRAS」はブラジル有数の石油会社の社債、「ECOPETROL」もコロンビア国営の石油会社の社債だが、それ以降はメキシコ・トルコの国債が並んでいる。両国は資源は乏しいが、製造業に強く、メキシコは米国に自動車・電機製品を、トルコは欧州に自動車・電機製品を中心に輸出し高成長を誇っている。

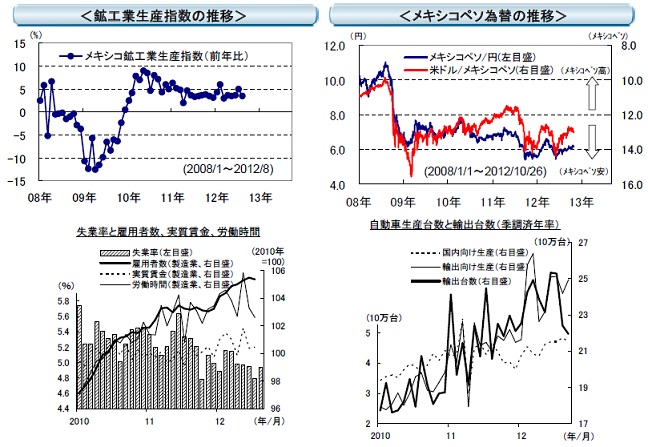

この投信での投資比率が4番手のメキシコ経済の見通しだが、前述の通りメキシコ経済は自動車・電機製品が牽引しており、鉱工業生産指数では前年比5%程度の成長を続けており概ね良好だ。通貨メキシコペソも対ドルでペソ安を維持しており、輸出にはプラスに働いている。米国の量的緩和があったがメキシコ政府も状況次第での利下げを示唆し、今後もペソ安は堅持するはずだ。

しかし、見通しが完全に明るいわけではなく、製造業を長らく牽引してきた自動車の輸出台数が大きく下落しており、輸出向けの生産が頭打ちになっている。また、雇用者数も増加はしているが、労働時間は減少しており工場の稼働時間を減らしている可能性が高い。米国への輸出が大半を占めるため、現在は財政問題などで先行き不透明な米国経済が明るくなるのを待っているといえそうだ。

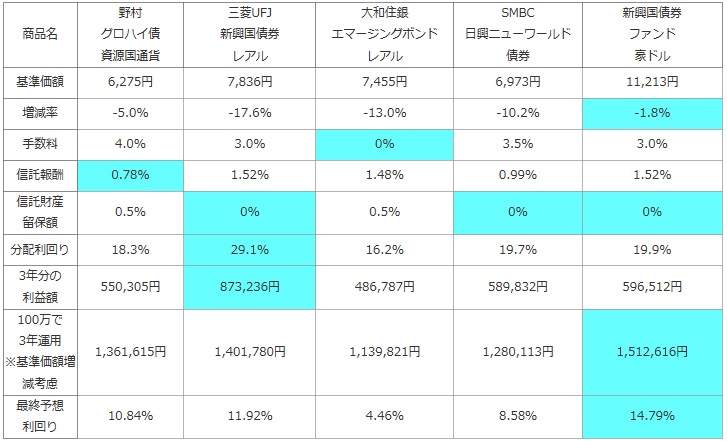

次に、他社の新興国ハイイールド債型の投資信託(純資産ランキングで上位)と、基準価額・手数料・信託報酬・利益・分配利回り等を比較した。「利益=分配金-手数料-信託報酬-信託財産留保額」

加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で現在の基準価額がマイナス5%の場合、1年後・2年後・3年後も5%ずつ減額するとすると、3年分の分配金を足すと元金の100万円を超えているか否か?」※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 野村 グロハイ債 資源国通貨 |

三菱UFJ 新興国債券 レアル |

大和住銀 エマージングボンド レアル |

SMBC 日興ニューワールド 債券 |

新興国債券 ファンド 豪ドル |

|---|---|---|---|---|---|

| 基準価額 | 6,275円 | 7,836円 | 7,455円 | 6,973円 | 11,213円 |

| 増減率 | -5.0% | -17.6% | -13.0% | -10.2% | -1.8% |

| 手数料 | 4.0% | 3.0% | 0% | 3.5% | 3.0% |

| 信託報酬 | 0.78% | 1.52% | 1.48% | 0.99% | 1.52% |

| 信託財産 留保額 |

0.5% | 0% | 0.5% | 0% | 0% |

| 分配利回り | 18.3% | 29.1% | 16.2% | 19.7% | 19.9% |

| 3年分の 利益額 |

550,305円 | 873,236円 | 486,787円 | 589,832円 | 596,512円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,361,615円 | 1,401,780円 | 1,139,821円 | 1,280,113円 | 1,512,616円 |

| 最終予想 利回り |

10.84% | 11.92% | 4.46% | 8.58% | 14.79% |

上図で「三菱UFJ新興国債券ファンド(豪ドル)」を比較したが、基準価額の下落幅が他社より圧倒的に小さく優秀だ。1年前の2011年10月の基準価額は11,422円で、現在の11,213円まで2%程度しか下落していない。その間に大きな変動があったわけでもなく、概ね11,000円近辺から12,000円を行き来しているだけだ。基準価額を削っていない分だけ分配金が少額なのかと思いきや、分配利回りでも19%と優秀だ。ただ、購入から運用までに要する他の諸経費では、手数料・信託報酬共に安価というわけではない。数字を総合すると、基準価額の下落幅も小さく分配利回りも大きいため、最終予想利回りでは14%と驚異の数字を出している。数字面では非常に優秀といえるだろう。

最後に結論だが、最終予想利回りが高いため利回り重視の人には十分に魅力的な投信といえよう。銘柄で特別に目立った特色があるわけではないが、豪ドルでのヘッジが功を奏しており(近年は78-82円を推移している期間が長い)、また、個人投資家のレアル人気から再び豪ドルに戻っているためか純資産が堅調に増加しているのも、分配金額を維持する意味ではプラス要因だ。ただし、他通貨よりも安定しているとはいえ、豪ドルも中国経済悪化・自然災害などで73円程度まで落ち込むこともある。経済情勢次第では20%超の下落もある点も忘れずにおきたい。さらに、この投信の投資対象である新興国債券が債券人気で利回りが低下しているため徐々にパフォーマンスが落ちていく可能性と、債券がデフォルトして基準価額が急下落してしまう危険性も覚えておきたい。