DWS ブラジル・レアル債券ファンド(毎月分配型)/ ドイチェ・アセット・マネジメント

- オススメ度:

- 運用会社:

- ドイチェ・アセット・マネジメント

- 商品名:

- DWS ブラジル・レアル債券ファンド(毎月分配型)

- 地域/決算:

- ブラジル / 年12回(毎月分配型)

- 対象資産:

- 債券

- 基準価額:

- 7,129円(2012年9月3日付け)

- 手数料:

- 2.0%(最安申込手数料 ※SMBC日興証券) 1.40%(信託報酬)

DWS ブラジル・レアル債券ファンドは他社と組み入れ銘柄が異なるが?

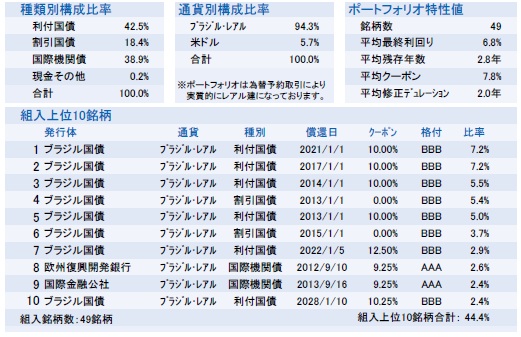

この投信はブラジル債券に投資し分配金を出している。他社と異なるのは、ブラジル国債だけではなく、レアル建てで国際機関の発行する債券にも投資している点だ。例えば、欧州開発銀行・国際復興開発銀行(世界銀行)・国際金融公社なども投資対象に含まれる。これらの金融機関が発行する債券は、利息(クーポン)こそブラジル国債よりも低い場合も多いが、格付けが上昇し信用力が増す。さて、この投信の分配履歴を振り返ると、2010年から現在まで分配金は毎月130円を維持している。2012年2月からの急激なレアル安にも耐えて減額していない。

まず基準価額だが、ファンド設定から1年も経過せず早々に下落を始め、現在まで2年以上も下落が続いている。基準価額が下落した分だけ累積投資額(分配金込みの基準価額)が右肩上がりに増加しても良いのだが、12,000円をキープするのが精一杯で増加していない。これでは資産運用としての意義が疑われる。。。

純資産は他社ほどに減少していないが、一時期ほどの勢いは無い。ちょうどブラジル人気に陰りが見え始めた頃がピークで、さらに欧州などの外部環境が悪化したためで止むをえないか。一部の他社投信のように明らかな減少傾向ではないため分配金の減額は当面は無いはずだ。

この投信の構成比率だが、冒頭で述べたように利付債・割引債だけでなく国際機関債の比率が4割に迫る程に大きい。さらにブラジルレアルが100%ではなく、米ドルを加えているなど細部で他社ブラジル債型投信とは異なる。

上位の組み入れ銘柄だが、ブラジル国債以外に他社には無い欧州復興開発銀行・国際金融公社が含まれている。これらの組織に出資しているのは、日本・米国・EUを含めた世界中の先進国であり。そのため最高格付けのトリプルAになっている。まずブラジルもデフォルトは無いだろうが、これらの債券はも間違いなくデフォルトはあり得ない。

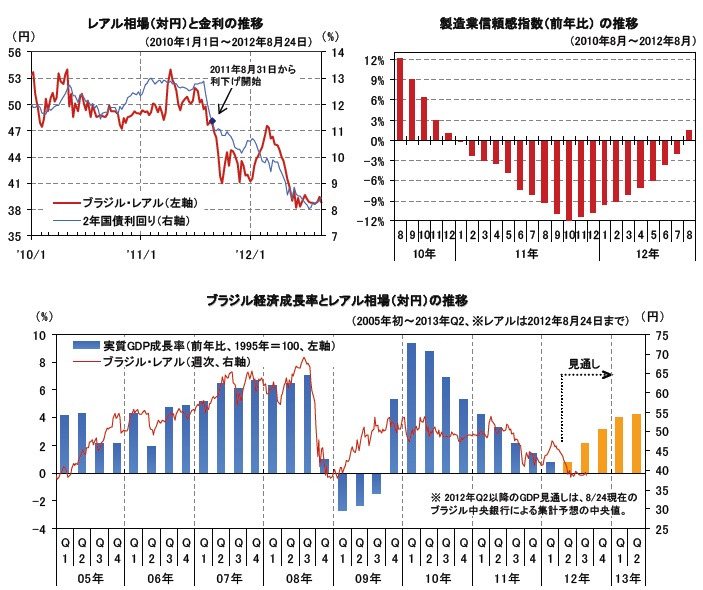

今後の見通しだが、結論から述べるとブラジル経済は綱渡りで景気を維持しているが、この投信にとっての状況は悪い。まず通貨レアルだが、2011年の景気減速で政府がレアル安に舵を切り、輸出中心の経済は復調の兆しを見せた。しかし、この投信はレアルで利益を出しても、分配時には円換算するため利益が明らかに目減りする。

また、政府が打ち出した低金利利策は、国民にとっては自動車販売等に寄与し、製造業の景気指数も1年半ぶりにプラスになった。だが、低金利により、この投信が保有する国債の利子収入を減少させ、分配金減額をもたらしている。以前として8%という金利は先進国・新興国の中では高金利な部類に入るが、2011年は10%超えの金利であった点を考慮すれば2割も利子収入が減ったことになる。政府の方針が転換しない限りは、この投信には厳しい状況が続きそうだ。

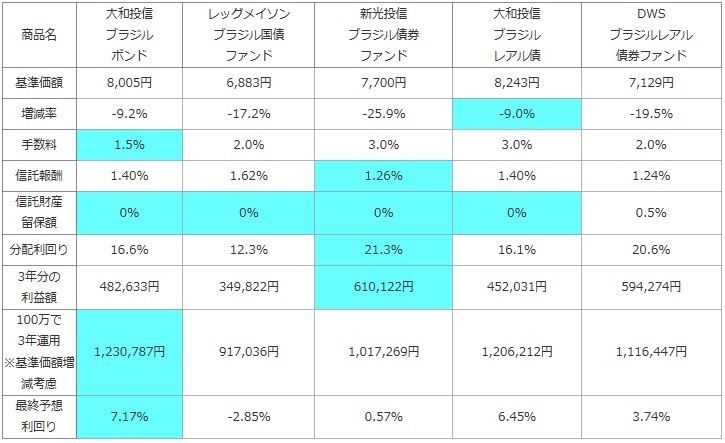

次に、他社のブラジル債券型の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、利益額、分配利回り等を比較した。「利益額=分配金-手数料-信託報酬-信託財産留保額」

最後に、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で基準価額がマイナス5%とすると、1年後・2年後・3年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 大和投信 ブラジル ボンド |

レッグメイソン ブラジル国債 ファンド |

新光投信 ブラジル債券 ファンド |

大和投信 ブラジル レアル債 |

DWS ブラジルレアル 債券ファンド |

|---|---|---|---|---|---|

| 基準価額 | 8,005円 | 6,883円 | 7,700円 | 8,243円 | 7,129円 |

| 増減率 | -9.2% | -17.2% | -25.9% | -9.0% | -19.5% |

| 手数料 | 1.5% | 2.0% | 3.0% | 3.0% | 2.0% |

| 信託報酬 | 1.40% | 1.62% | 1.26% | 1.40% | 1.24% |

| 信託財産 留保額 |

0% | 0% | 0% | 0% | 0.5% |

| 分配利回り | 16.6% | 12.3% | 21.3% | 16.1% | 20.6% |

| 3年分の 利益額 |

482,633円 | 349,822円 | 610,122円 | 452,031円 | 594,274円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,230,787円 | 917,036円 | 1,017,269円 | 1,206,212円 | 1,116,447円 |

| 最終予想 利回り |

7.17% | -2.85% | 0.57% | 6.45% | 3.74% |

上図の通り「DWS ブラジル・レアル債券ファンド」は、基準価額のマイナス幅は大きく、1年前の基準価額は8,853円で、現在の7,129円まで20%も落ち込んでいる。それだけに分配利回りは20%を超えており、新光投信に次いで高い。ただし、基準価額の増減を加味すると、20%の利回りではなく実質は3%前後の利回りになる予想だ。随分と低い利回りになるが、新光投信のブラジル債ファンドは、分配金をキープするために基準価額を削り過ぎているため、1%にも満たない利回りになる予想だ。それを考えれば、この投信は健闘している方だろう。

最後に結論だが、イマイチ数字上ではオススメできないのが実情だ。むしろ分配金の利回りだけに目がくらんで購入しないように気をつけたい。さらに分配金が大きいだけに税金も多く徴収されるため、最終的に手元に残る利益は微々たる額になる可能性が高い。

また、ブラジル経済自体の先行きにも不安が残るため、そもそもブラジル関連のファンドで良いのか大いに疑問が残る。前述したようにブラジル経済の情勢は決して順風満帆というわけではない。それなら明らかに住宅市場が底を付いた米国リート、欧州債務の世界的なリスクオフの潮流から真っ先に回復し、抜群の安定感を見せ付けたオーストラリア債なども検討して欲しいところだ。