DIAM アジア・オセアニア・リートファンド/ DIAMアセットマネジメント

- オススメ度:

- 運用会社:

- DIAMアセットマネジメント

- 商品名:

- DIAM アジア・オセアニア・リートファンド

- 地域/決算:

- アジア・豪州 / 年12回(毎月分配型)

- 対象資産:

- 不動産投信

- 基準価額:

- 9,407円(2012年1月10日付け)

- 手数料:

- 2.1%(申込手数料 ※楽天証券) 1.65%(信託報酬)

DIAM アジア・オセアニア・リートファンドは小額投資で長い目で見れば?

この投信は、アジアとオーストラリアの不動産投信で運用している投信だ。アジアも含まれてはいるが、オーストラリアの比率が3割を占めているため、便宜上、オーストラリアのリートとして他社比較している。基準価額は、他社のオーストラリア系のリートとは異なり、何かのインデックスに連動するわけではなく、独自のポートフォリオを構築しており、独自の動きを見せる。主な特徴は下記3点。

①オーストラリアだけではなくアジアも組み入れられている

②構成銘柄は他社のオーストラリアリートと若干異なる比率で構成

③想定利回りは比較的低く、5年後も赤字になる可能性がある(後述)

過去1年を振り返ると、分配金は毎月分配型(年12回)で近々は毎月60円を出している。ただし、2011年9月までは分配金は0円の状態で、今後も0円に戻る可能性はある。

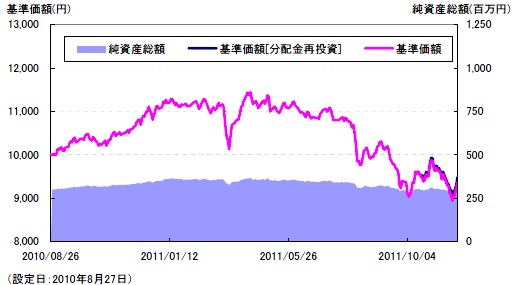

まず基準価額だが、他社とは異なる動きを見せている。欧州債務の影響が大きく、また中国経済の失速感も影響して、2011年の年末にかけて大きく下落している。ただし、設定が2010年と比較的新しく、現状の9,407円はスタート時から6%減少程度という数字を見ると、かなり健闘していると考えられる。

純資産は他社が漸減状態の中、ほぼ横バイ状態が続いており、設定来で購入した投資家は、当面は様子見を続けていくのだろう。

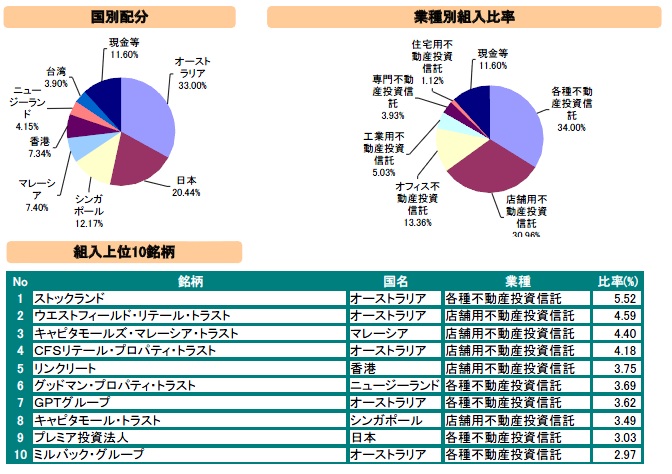

この投信の上位の組み入れ銘柄は左図。国別ではオーストラリアが3割強、次いで日本、残りがアジア各国という比率となっている。他社と同様に店舗用・オフィスの比率が高い。

オーストラリアの銘柄を見ると、他社との差異は投資比率の違いでランキングが上下している程度。組入比率が高い「STOCKLAND」は、退職後のためのサービスアパートメント(日本でいうシルバー向けのサービス付きの賃貸物件)に注力しており、利益は2009年から年々6億ドルずつ増加している企業だ。

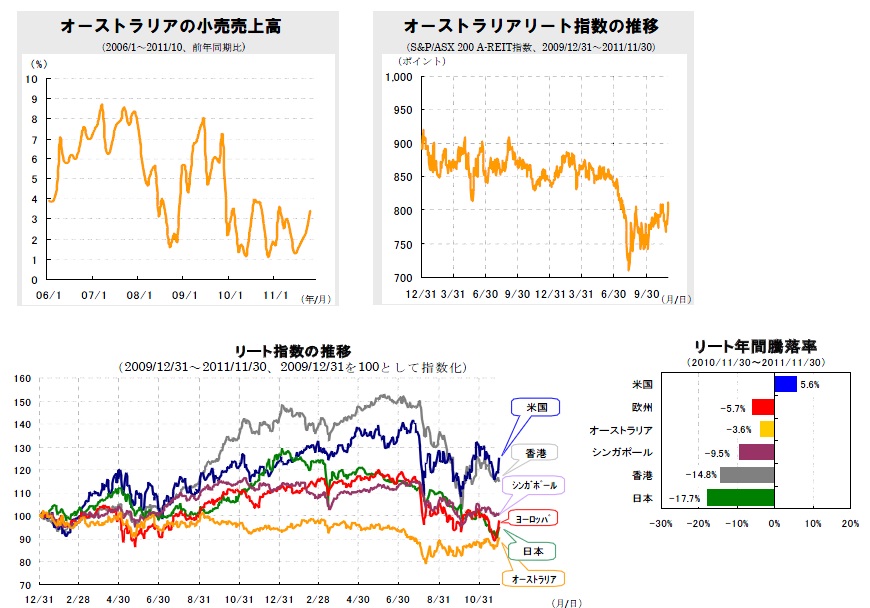

今後の見通しだが、まずオーストラリア単体で考えると、2011年12月に利下げがあり、さらにオフィス市場が好調のため、現在のリート指数は回復基調にある。このペースでいけば、半年後~1年後には850ポイント超まで伸びてくる可能性がある。小売売上高も2011年のクリスマス商戦は想定よりも不振に終わったようだが、堅調な動きを見せているため商業施設も伸びてくるかもしれない。

また、世界中と比較すると、オーストラリアはかなり安定した動きなのが分かる。年間のマイナス幅も小さく(米国は前年が悪すぎたためプラス)、底固くプラスに転じていくと予想される。投資環境は悪くない印象だ。

次に、基準価額、騰落率、手数料、信託報酬、想定利回り、100万円分を5年運用して解約した際の利益額も比較する。その計算式は下記だが、分配金は2012年現在の金額から変動しないと考える。

「分配金-手数料-信託報酬-信託財産留保額 = 利益額」※信託財産留保額は投信解約時に発生する解約金

最後に、基準価額の増減も加味して5年後に100万円の元がとれるか?を計算した。その場合、過去1年間の基準価額の騰落率が、今後の5年間も繰り返すと仮定し、分配金も現状維持だとした場合に、運用していた100万円が5年後に赤字か黒字かを検証した。

計算上での考え方は以下の通り(面倒な方は読み飛ばして頂いて構いません)

「過去1年間の基準価額の騰落率がマイナス5%で、現在の基準価額が10,000円とすると、1年後は9,500円(10,000×95%)、2年後は9,025円(9,500円×95%)、3年後は8,573円・・・・・と基準価額は減少すると仮定する。5年後の減少した基準価額×口数(=目減りした資産)に、5年分の分配金を足すと100万円を超えているか否か?」を他社のオーストラリアリート(純資産ランキングで上位4商品)と比較した。

| 商品名 | 三菱UFJ オーストラリア リート |

三菱UFJ 欧豪リート |

DIAM アジア・オセアニア リート |

日興 上場インデックス 豪州リート |

- |

|---|---|---|---|---|---|

| 基準価額 | 3,107円 | 2,649円 | 9,407円 | 87,023円 | - |

| 騰落率 | -3.4% | -9.6% | -10.9% | -14.2% | - |

| 手数料 | 2.6% | 2.1% | 2.1% | 1.0% | - |

| 信託報酬 | 1.05% | 1.05% | 1.65% | 0.47% | - |

| 想定利回り | 14.4% | 3.5% | 6.0% | 5.0% | - |

| 信託財産 留保額 |

0.3% | 0% | 0.3% | 0.3% | - |

| 5年分の 利益額 |

690,949円 | 153,001円 | 276,194円 | 239,289円 | - |

| 100万で 5年運用 ※基準価額増減考慮 |

1,532,123円 | 756,730円 | 837,774円 | 701,568円 | - |

上図の通り、「DIAM アジア・オセアニア・リートファンド」の想定利回りは低く、基準価額の騰落率で見てもマイナス幅は大きい。分配金が現状維持だとしても毎年10%ずつ減少すると想定すると、5年後には赤字になっている可能性がある。ただし、オーストラリアに大きな伸びは期待できないが、今後のアジア市場の発展次第では基準価額の上昇・分配金増額の可能性はある。まだ設定から間もない投信と考えれば、まだ我慢の時か・・・

最後に結論だが、今からの購入は判断が難しいところだ。投資比率の高いオーストラリアと日本に過度な期待はできないため、他アジア諸国次第ということになるが、構成比率の高い中国(香港)は2011年に不動産バブルがはじけ、シンガポールはオフィスの空室率上昇と住民の賃料が安い地域への移転が活発化している状況で、決して良好な状態とはいえない。ただし、中長期で考えれば、中国の都市部の賃料が上昇することは間違いないであろう(都市部への人口集中)。数年の我慢を続けられるのであれば、リスク覚悟で、この投信を購入するのは考えられなくもないだろう。

現在保有中の人は、今後も基準価額と分配金を睨みながら、もう少し様子見をしたいところ。アジア市場の低迷が続き基準価額が8,000円を切りそうになったなら、保有か解約を考えるといいかもしれない。