豪ドル毎月分配型ファンド/ 三菱UFJ投信

- オススメ度:

- 運用会社:

- 三菱UFJ投信

- 商品名:

- 豪ドル毎月分配型ファンド

- 地域/決算:

- オセアニア / 年12回(毎月)

- 対象資産:

- 債券

- 基準価額:

- 8,894円(2012年7月6日付け)

- 手数料:

- 0%(申込手数料 ※SBI証券) 1.15%(信託報酬)

豪ドル毎月分配型ファンドは分配利回りも低く基準価額も下がりお手上げ!

この投信は、豪ドル建ての債券(国債、州政府債など)で運用して分配金を出している。三菱UFJ投信には他に豪ドル債型の投信は「グローバルボンド(花こよみ)」「豪ドル債券インカム(夢実月)」などがある。豪州以外に、前者はニュージーランドを25%ほど組み入れており、後者には国際機関やドイツを20%ほど組み入れている。一方、この投信は豪州以外の20%には、イギリス・ドイツ・アメリカなどの6カ国に資産を散らしている。

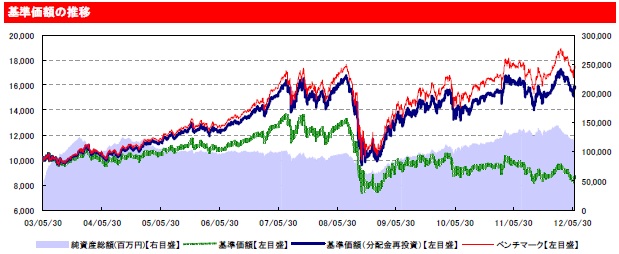

純資産額は1,300億円程度で、前述の2投信との差は700億程度の大きな差がある。豪ドル債型の投信の中では7~8番手の規模となる。分配金の過去1年の履歴は、毎月(年12回)で75円を2009年から出している。

基準価額は2010年から上下はあるが、概ね下落傾向にある。特徴として一旦回復はしても、前年度のピーク時は超えず、年々最高値と最低値を割り込んでいくパターンだ。分配金再投資基準価額は上昇しているが、ベンチマークのUBSの指数を上回ってはいない。チャート自体は悪くはないが物足りない感は否めない。

純資産は他社とは異なり、募集開始以降は横バイから微増で急激な増加などが見受けられない。これは三菱UFJ(銀行・証券など)が、この投信よりも他投信を薦めている証拠かもしれない。

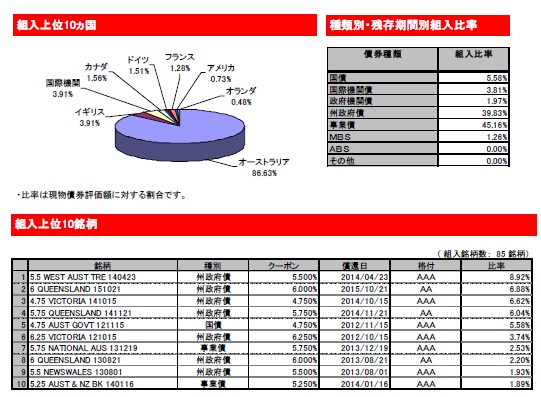

投資している銘柄の構成比率は、冒頭でも述べた通りオーストラリアが86%を占め、残りは6つに分散している。その中では、特に国際機関とイギリスの比率が高い。ヨーロッパ各国もあるが、ドイツやフランスといった債務に不安が少ない国のため過度な政治不安は不要だろう。

上位の構成銘柄は、ほぼ他社と同様の構成だ。大都市ケアンズがあり鉱業の他に、世界遺産グレートバリアリーフやゴールドコースト等の観光資源も豊富なクィーンズランド州の州債、鉱業が盛んなニューサウスウェールズ州の州債、オーストラリアの各銀行の社債が名を連ねている。

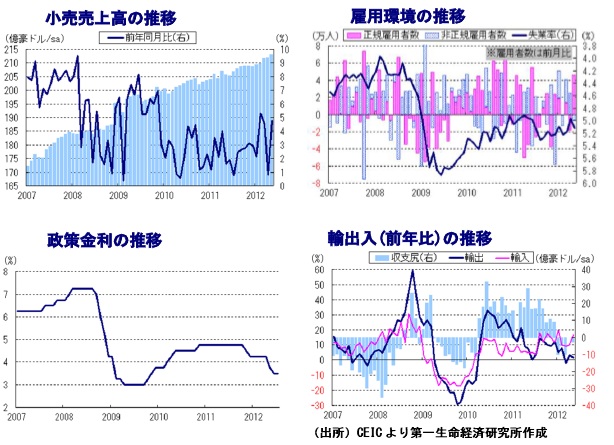

豪州経済だが、小売売上高は成長スピードに緩急はあるが、2007年から増加傾向にある。第一生命の言葉を借りると、日用品の売上高は頭打ちだが、デパートや外食関連が伸びており、さらに利下げ効果で住宅・自動車などの購入意欲も高まっているようだ。ただ、雇用環境は未だ回復し切れておらず、2007,2008年の水準には程遠い。雇用が回復すれば本格的な復活といえるか。

もちろん、豪州経済が良好なのは、この投信にとって好材料だ。しかし、欧州債務懸念・中国経済の失速という外部環境次第で状況は大きく変わる。特に、中国はオーストラリアの輸出先の20%を占めており影響は大きい。中国の主要な取引先が欧州のため、やはり欧州が鎮まらないことには。。。

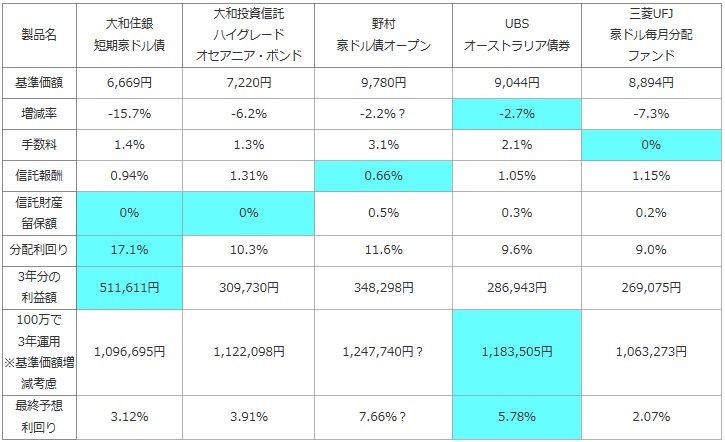

次に、他社の豪ドル債の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、利益額、分配利回り等を比較した。「分配金-手数料-信託報酬-信託財産留保額 = 利益額」

最後に、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は以下

「前年比で基準価額がマイナス5%で現在の基準価額が1万円とすると、1年後も2年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 製品名 | 大和住銀 短期豪ドル債 |

大和投資信託 ハイグレード オセアニア・ボンド |

野村 豪ドル債オープン |

UBS オーストラリア債券 |

三菱UFJ 豪ドル毎月分配 ファンド |

|---|---|---|---|---|---|

| 基準価額 | 6,669円 | 7,220円 | 9,780円 | 9,044円 | 8,894円 |

| 増減率 | -15.7% | -6.2% | -2.2%? | -2.7% | -7.3% |

| 手数料 | 1.4% | 1.3% | 3.1% | 2.1% | 0% |

| 信託報酬 | 0.94% | 1.31% | 0.66% | 1.05% | 1.15% |

| 信託財産 留保額 |

0% | 0% | 0.5% | 0.3% | 0.2% |

| 分配利回り | 17.1% | 10.3% | 11.6% | 9.6% | 9.0% |

| 3年分の 利益額 |

511,611円 | 309,730円 | 348,298円 | 286,943円 | 269,075円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,096,695円 | 1,122,098円 | 1,247,740円? | 1,183,505円 | 1,063,273円 |

| 最終予想 利回り |

3.12% | 3.91% | 7.66%? | 5.78% | 2.07% |

上図の通り「豪ドル毎月分配型ファンド」の分配利回りは他社より低い。手数料こそSBI証券なら安価に抑えられるが、信託報酬は高額な部類に入る。また、基準価額は2011年時から2012年でマイナス7%と小さくない。分配利回りが低いわりに、基準価額も大きく削られている結果、最終的な予想利回りでは、上図の中ではワーストで、かろうじて損益の分岐点に立っているレベルだ。上図には無いが、分配金再投資基準価額の1年の騰落率では、短期豪ドル債のマイナス7%に次ぐ、マイナス6%前後だ。他投信はマイナス2~3%が多く、分配金込みでも伸びは鈍っているといえる。

最後に結論だが、数字面で厳しいためオススメできそうにない。分配利回りが低いわりに、基準価額(純資産)は相当に削っている。目先の利益もさることながら、単純に運用資産を食い潰し続けているだけだ。ただし、マイナス運用になっていない点を考えれば、そこまで悪いわけではないのだが。。。さらに数字に着目すれば、他社の優秀な豪ドル債型の投信との利回りの差は3%を超えている。現在保有している人は、手数料を加味しても乗り換えた方が得になる可能性も高そうだ。