オーストラリア公社債ファンド(愛称:オージーボンド)/ 三井住友トラスト・アセットマネジメント

- オススメ度:

- 運用会社:

- 三井住友トラスト・アセットマネジメント

- 商品名:

- オーストラリア公社債ファンド(愛称:オージーボンド)

- 地域/決算:

- オセアニア / 年12回(毎月)

- 対象資産:

- 債券

- 基準価額:

- 9,530円(2012年7月6日付け)

- 手数料:

- 2.1%(申込手数料 ※三井住友信託銀行) 0.98%(信託報酬)

オーストラリア公社債ファンドは分配金こそ多いが実はマイナス運用か!

この投信は、豪ドル建て及びNZドル建ての債券(オーストラリアの国債、州政府債、銀行の債券 etc...)で運用して毎月の分配金を出している。公社債ファンドという名称だが、公社債のみに投資しているわけではなく、また、投資しているのはLMオーストラリア債券ファンドの機関投資家専用のものとなる。純資産額は1,800億円程度で同型投信の中で5~6番手の規模はある。分配金の過去1年の履歴は、毎月(年12回)で105円を出している。

まず基準価額だが、他社の豪ドル債型の投資信託と概ね似た動きをしている。2011年後半には欧州債務懸念による世界的なリスクオフの流れで大きく下落したが、現在は反発している。分配金再投資の基準価額も2010年の設定以来、基準価額との差を広げて上昇はしている。

純資産は他社と異なり増加を続けており心強い。このまま増加が続くようなら、分配金の維持は元より増額も期待できる。もちろん、オーストラリアの経済状況が良好なことも条件ではあるが。

投資している銘柄の構成比率は、冒頭でも述べた通り、レッグメイソンのオーストラリア債券ファンドがほぼ全てとなる。債券の分類は、国債の比率が低く、州債・政府機関債の比率が高い。そのため投資している銘柄の格付けは、ダブルAやシングルAの債券も組み込まれている。

上位の構成銘柄は、大都市ケアンズがあり鉱業の他に、世界遺産グレートバリアリーフやゴールドコースト等の観光資源も豊富なクィーンズランド州の州債、鉱業が盛んなニューサウスウェールズ州の州債が名を連ねている。

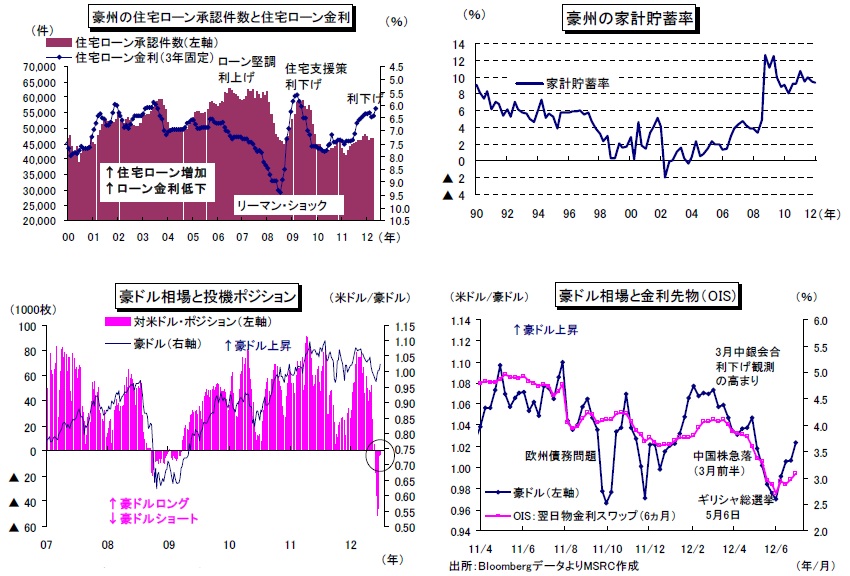

今後の豪州経済だが、回復基調に異論はないが、完全なる回復までには至っていない。特に2000年台に個人消費を引っ張ってきた住宅購入が伸び悩んでいる。豪州政府は金利引き下げ方針を打ち出しているが、それでも現在の金利水準は高く、欧州債務問題も相まって住宅市場はイマイチだ。家計の貯蓄率も高く個人消費が伸びていない。内需が回復してきた時こそ完全復活といえそうだ。

さらに経済を支える輸出に悪影響なのが為替で、特に2011年後半は世界的なリスクオフで、投機的な豪ドル売りポジションが大きかったが、現在は縮小している。このまま豪ドル安に動くのがベターだが、米国経済の失速もあり、なかなか対米ドルでは厳しそうだ。。。

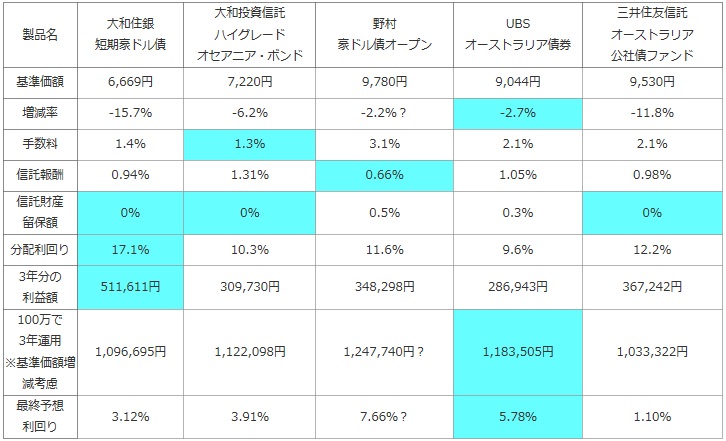

次に、他社の豪ドル債の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、利益額、分配利回り等を比較した。「分配金-手数料-信託報酬-信託財産留保額 = 利益額」

最後に、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で基準価額がマイナス5%で現在の基準価額が1万円とすると、1年後も2年後も5%ずつ減額した場合、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 製品名 | 大和住銀 短期豪ドル債 |

大和投資信託 ハイグレード オセアニア・ボンド |

野村 豪ドル債オープン |

UBS オーストラリア債券 |

三井住友信託 オーストラリア 公社債ファンド |

|---|---|---|---|---|---|

| 基準価額 | 6,669円 | 7,220円 | 9,780円 | 9,044円 | 9,530円 |

| 増減率 | -15.7% | -6.2% | -2.2%? | -2.7% | -11.8% |

| 手数料 | 1.4% | 1.3% | 3.1% | 2.1% | 2.1% |

| 信託報酬 | 0.94% | 1.31% | 0.66% | 1.05% | 0.98% |

| 信託財産 留保額 |

0% | 0% | 0.5% | 0.3% | 0% |

| 分配利回り | 17.1% | 10.3% | 11.6% | 9.6% | 12.2% |

| 3年分の 利益額 |

511,611円 | 309,730円 | 348,298円 | 286,943円 | 367,242円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,096,695円 | 1,122,098円 | 1,247,740円? | 1,183,505円 | 1,033,322円 |

| 最終予想 利回り |

3.12% | 3.91% | 7.66%? | 5.78% | 1.10% |

上図の通り「オーストラリア公社債ファンド」の分配利回りは、短期豪ドル債に次いで高い。信託報酬も1%を切っており安価な部類に入る。しかし、基準価額は2011年時からマイナス11%となっており、最終的な利益の足を大きく引っ張っている。基準価額のマイナス幅を加味すると、予想利回りはワーストだ。上図には無いが分配金再投資基準価額の1年の騰落率でも、他社が短期豪ドル債のマイナス7%は別として、それ以外の投信はマイナス2~3%が多い中、この投信はマイナス3%で若干大きい。

結論としては数字面で厳しくオススメできそうにない投信といえる。分配利回りは高いが、基準価額(純資産)を相当に削っているだけで、実際は自分の運用資産を食い潰していることに注意したい。ただし、純資産の増加は続いており、引き続き投資家が購入している限りは、分配金の維持ないしは増額が見込める。現在保有している人は、とりあえず保有を継続してオーストラリア経済の波に乗ってパフォーマンスの向上を待つ手はあるだろう。